去年6月24日,原本是Soul登陆美股的日子。但Soul却在前一天突然发布公告称,因「存在资本运作的可能性」而暂停IPO。

这一停就是一整年,直到上周五Soul才向港交所递交了招股书,还牵扯出一段商业竞争层面的狗血故事。

2020年,与Soul同为陌生人语音社交软件的Uki因涉黄被下架长达三个月,后来Uki发现在自家平台上「搞黄色」的用户,居然是Soul的卧底。

该事件也被Soul写进了招股书的风险提示里,目前的结果是两名前雇员已经被判刑,而Uki诉Soul不正当竞争案仍在审理中,Soul的2693万元资产仍被冻结。

同业竞争到「宁要自己坐牢,也要卷死同行」的程度,可见陌生人社交赛道有多么残酷。但翻开Soul的招股书,其实它过的也不好。

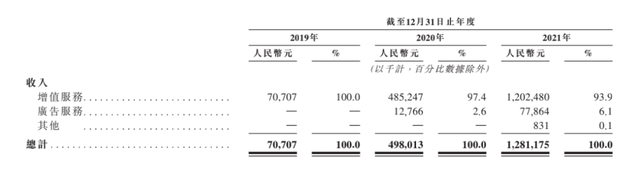

2019-2021年,Soul实现营收7070万元、4.98亿元和12.812亿元,但盈利状况却不理想,三年分别亏损3.534亿元、5.791亿元和13.244亿元。

Soul的亏损主要源于销售及营销开支的拖累。2019-2021年相关费用分别为2.04亿元、6.21亿元和15亿元,分别达到收入的289.1%、124.8%和118.1%。

换言之,Soul也没能翻过陌生人社交软件的两座大山:营销费用高企和变现困难。

因此本文尝试探讨的正是这样一个问题:为什么Soul一直在花钱却赚不到钱?

Soul的死结:能加个微信吗?

陌生人社交虽然是一个舶来品,但却在大洋彼岸被发扬光大。如果按照移动互联网发展时间线来看,基本可以分为三个阶段:

基于地理位置的匹配,比如早期的微信、陌陌等等;

刷脸社交,左滑Pass,右滑喜欢,主要代表为探探;

兴趣社交,通过性格、爱好等标签匹配不同人群,在玩法上也做了诸如语音连麦、视频连线的突破,主要代表就是Soul和Uki。

虽然阶段不同,但陌生人社交的核心动机基本都是一致的。其庞大的用户群体基本可以分为三类:

寻找排他性长期伴侣关系。翻译过来就是,这类用户是来找正经男女朋友的。

寻找偶然性短暂关系。直接点说,海王和海后来拓展新鱼塘的。

躲避熟人社交。如今越来越多的用户希望摆脱充满同事、家人的社交平台,俗称放飞自我。

第三类用户可能长期活跃,也可能几个月登陆一次,但基本不会充值消费,属于低价值用户。

而第一类和第二类用户,虽然既贡献活跃度,又不吝啬充值,但对陌生人社交软件来说,总是逃离不了的一个魔咒是:能加个微信吗?

这也就导致了陌生人社交平台的一个通病:花大笔营销费拉新用户进来,流失率却居高不下,平台需要不断花钱打广告来吸引新的用户进来,逐渐侵蚀利润空间。

在这点上,Soul和探探做出了不同的应对。后者在被陌陌收购后,逐渐加强了货币化手段,围绕核心功能构建最短的盈利链条,说白了就是想达到一定效果就必须付费。总之,用户想要白嫖是不可能的,这辈子都不可能。

Soul则一边通过派对房间、语音/视频匹配、电子宠物等方式强化粘性,一边又有针对性的示好女性用户。比如,Soul负责用户反馈的团队里就有专门的女性保护小组。招股书显示,Soul目前拥有1200名雇员及第三方组成的内容审核团队,并建立了算法驱动的筛查机制和三层人工审核系统。

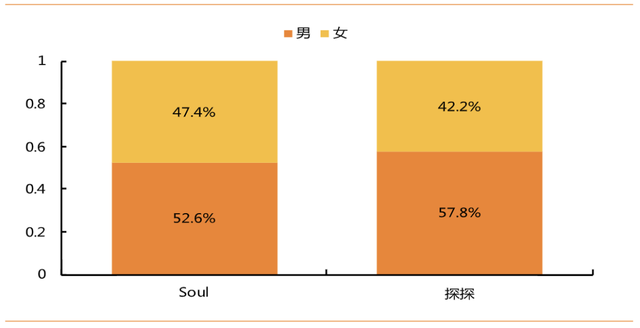

这就导致Soul和探探用户性别比例略有不同。艾瑞咨询此前在一份报告中列出Soul的两个特点:1)24岁以下用户在用户中占比小幅高于探探中该用户群占比;2)女性用户在用户中占比小幅高于探探中该用户群占比。

探探创始人王宇早年接受采访时曾表示,一个陌生人社交平台一旦把女用户留住,就永远不缺男用户,从而才能让整个平台保持适当的男女比例。

简单来说,陌生人社交软件的天然月活有多高,取决于社区的女性用户有多少。毕竟无论是婚介平台还是社交平台,男性用户都是充值的主要贡献者。

这种充值逻辑,本质上跟很多酒吧和夜店的「女士免单」是一样的。酒吧对女士免费,美女多了,男性客户才会来,而他们才是付费的人。

但对于Soul来说,微信留给它的时间可能不多,毕竟常见于其平台的场景是:两个陌生人一见如故,火热地打了一晚上语音聊到通宵互生好感,往往最后的收尾都是――愿得一微信,从此远离Soul。

赚时间差的增值费

目前陌生人社交主流的商业模式主要有三种:

广告。App的流量可以吸引广告主在页面上投放广告。

会员。用户购买会员可以享受身份和功能特权,比如说探探的会员可以回滑之前的用户,Soul的会员可以享受社交功能加速。

虚拟/实物礼物。Soul的平台上可以购买Soul币来给对方送虚拟礼物,也可以直接赠送实体礼物。

根据招股书,Soul目前的收入渠道只有广告和增值服务两种,比例为93.9%和6.1%。也就是严重依赖单一营收。

它的弊端在于收入严重依赖用户数增长。增值服务的天花板明显,参考成熟期的陌陌,其年度付费用户在MAU中的占比在10%左右几乎就到达了峰值。

相比增值服务,广告收入前景更加明确。艾瑞报告显示,到2020年,增值服务和广告分别贡献了中国整个移动社交网络市场收入的33.5%和62.9%。

Soul已经增加了开屏、信息流等广告形式,但从营收占比上看,Soul广告业务占比偏低。2021年,Soul平均月活跃用户数为3160万,(与之对比陌陌月活已过亿),这一量级对广告主吸引力仍显不足。

Soul还在2021第一季度上线了好物商城(前身Giftmoji),上架了包括大量国潮在内的700多个SKU商品,用户可以互送实体礼物。这是Soul在电商板块的尝试,但能否规模化仍然前景不明。

也就是说,截止目前,Soul的商业模式还是依赖增值服务,赚时间差的服务费。所谓时间差,是指用户在达成目的前大概率会持续付费,而Soul要做的:一是将时间差拉的越来越长,二是继续做大用户规模。

就目前看,无论是广告、增值服务亦或是电商业务,都必须有庞大的用户基数,所以也就迫使Soul要不断的拉新。

虽然招股书显示Soul销售营销费用/营收的比值在下降,但花出去的钱并没有减少。几乎以每年翻倍的速度在涨,并且仍要持续一段时间。

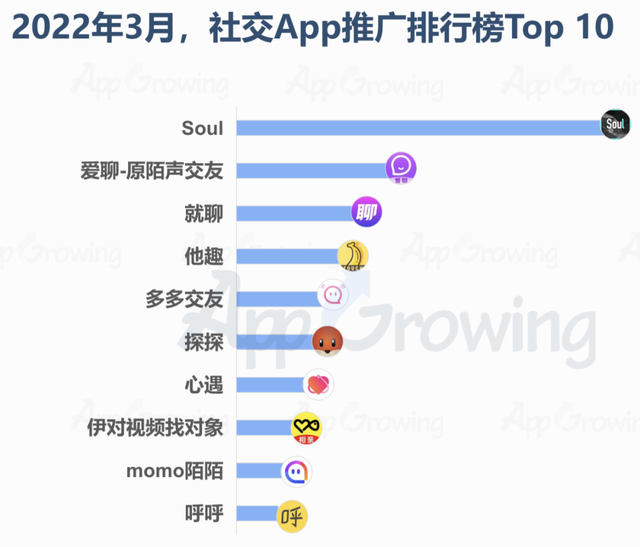

根据App Growing监测的今年1月应用App买量数据,Soul仅次于陌陌排在社交App推广排行榜的第二位,3月则成为第一,4月又回到第二的位置。

Soul仍需要大规模的买量完成用户拉新。这就涉及到另外一个问题,Soul产品自身的吸引力为何没有做出来?

招股书显示,Soul的三个月用户留存率为79.1%,这个数字已经不低了。甚至Soul为了强化留存,还做了一个违背陌生人社交原则的举动,即SSR(Soul super real),用户可以成为平台认证的技能型玩家。SSR机制类似于微博的KOL,强化了平台优质用户的属性。

但SSR机制实际上是对陌生人社交的一种损害。

作为高质量用户的SSR,一旦站在前台,便更容易被素质低下用户骚扰。当优质女性用户随着男性骚扰而不再使用平台后,付费主要来源的男性用户自然会失去对平台的兴趣。SSR看似丰富了平台内容,实际上却激化了用户之间的矛盾。

还有就是陌生人社交始终无法避免的「杀猪盘」。网上有关警方曝光的杀猪盘案例就有不少出自Soul,其中以女性受害者居多,涉案金额近900万。

当然,「杀猪盘」也并非Soul独有,但多见于陌生人社交平台。除了平台自身的安全机制以外,仍需用户自身提高自我防范意识,不给不法分子任何机会。

尾声

“不开心就去Soul啊,在Soul,没有人知道你的身份,在Soul没有标签,没有熟人,在Soul尽情地释放自己,在Soul遇见懂你的人。”

Soul的广告语完美击中了那些需要陌生人社交的潜在用户,但问题在于,Soul在整个社交链条中更像一个中转站,用户从微信来最后又到微信去。正如上文所说,Soul的核心是尽最大可能把用户留住更长时间,以此增加用户的付费意愿和频率。

好消息是,Soul的平台付费率已经由2019年的2.3%增加至2021年的5.2%,同期每名付费用户月均收入也由21.9元增加至60.5元。

但如果考虑到腾讯在Soul拥有的49.9%股份,无论Z世代的Soulder下一站是微信还是QQ,Soul都有一种替他人做嫁衣的既视感。

当然,每一个陌生人社交平台都在努力摆脱陌生人定位。但想靠寂寞赚钱,就要承担其带来的现实,毕竟寂寞不是个人生活中的主旋律。

参考资料

[1] Soul招股书,港交所

[2] 海王才是陌生人社交的核心竞争力,有数DataVision

[3] 迷路的Soul,沉沦的陌生人社交,新摘商业评论

[4] Soul突然终止赴美IPO:Uki的复仇?,经济学圈

[5] 赴美IPO被迫中止:Soul的内忧与外患,DoNews

[6] Soul全梳理:灵魂社交生态延展,打造Gen-Z沉浸式虚拟空间,天风证券

[7] 互联网行业Z世代研究专题之社交:以Soul和TapTap为代表的Z世代社交研究,中信证券

[8] 社交平台Soul递交港交所招股书,用户数及商业化水平高速增长,海通证券

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号