文 / 一灯

出品 / 节点财经

事业之外,每位大佬都得有一项拿得出手的爱好。

就像马云喜欢唱歌,能和天后同台演出;潘石屹钟情木工,希望通过作品追忆美好的童年;王石酷爱爬山,71岁再次登上珠峰……复星集团的掌门人郭广昌痴迷的则是一项国粹――太极拳。

在他看来,太极拳“运虚御实,动中求静,用意不用力,太极而无极”,不仅是一项健身运动,更蕴含着商业变幻之道。

不过,眼下的郭广昌或许很难再平心静气地打一套太极了:复星国际(00656.HK)的债务危机正在不断发酵。

图源:复星官微

6月15日,国际信用评级机构穆迪将复星国际 Ba3的公司家族评级,列入“下调观察”名单。

穆迪高级副总裁表示:公开债券市场投资者避险情绪的升温,将令复星本已紧张的流动性再度受压,且未来6-12个月公司境内外债务到期规模较大,恐进一步加剧债务和信用风险。

受此影响,复星国际美元债迎来三个月内最大跌幅。

随后的6月22日,复星国际发布公告称,将对正在要约回购的两笔年内到期的境外债券进行全额回购。此举旨在以实际行动向市场传达偿债意愿,强化投资者和债权人对公司经营管理的信心。

多空双方各执一词,“你方唱罢我登场”的桥段,在资本市场不是什么新鲜事。

但对于“复星系”这个资产总规模超过8000亿元,年度营收总额超1600亿元的商业帝国而言,穆迪在口头上轻轻扇动“翅膀”,引致对整个系统的“蝴蝶效应”,却不容忽视。

复星集团是否真的巨债压顶?复星集团能否安然度过偿债高峰?

“龙卷风”虽尚未到来,但针对郭广昌的舆论风暴,已经草蛇灰线地蔓延开来。

/ 01 /

3.8万的起家故事

郭广昌被誉为“中国版巴菲特”、“内地李嘉诚”,其发迹史不可谓不传奇。

1985年,郭广昌考上了复旦大学,选择的专业是哲学。当时的郭广昌压根没有想过从商的事情,在他的认知里,修身齐家治国平天下才是人生正解,所以要读哲学,要提高看问题的高度和深度,而“商业是很低层次的”。

可是,励志要管理国家的郭广昌后来却被一场海南之行改变了。

1988年,郭广昌和同学骑行去海南,正赶上海南独立建省的那一年,“十万人才过海峡”,各种新事物层出不穷。郭广昌从中感受到了商业对社会变革的巨大作用,也促使他重新思考商业的价值。

1992年,总设计师南巡拧开了新一轮改革开放的“阀门”,郭广昌靠着借来的3.8万元,乘势在上海成立了一家咨询公司,并在当年就以帮助台湾元祖食品制作调查报告,挖到第一桶金30万元,随后又陆续接下众多项目,至1993年底,已积累起了100万元的“原始资本”。

很快,郭广昌联合几个复旦同窗,转战刚刚起步的生物制药行业和房地产行业。公司名称也改为复星,寓意“复旦之星”。

得益于第一个项目乙型肝炎诊断试剂的成功研制,复星医药在1995年便取得了一亿元的销售额。1993年-1995年,其营收从0.65亿元增长至1.9亿元,归母净利润从0.06亿元增长至0.36亿元,为集团的第一步打下坚实的基础。

另一头,融资进入的房地产市场,赶上住房需求强烈的大势,商品化开发正在试点,也捡拾了不少黄金。

1998年8月,复星医药(600196.SH)登陆上海证券交易所,复星成为上海首家上市的民营企业,募集资金高达3.5亿元。这被视为复星的第一次飞跃。

自此,背靠资本市场,复星就开始以参股或控股的方式,穿梭在医药、地产、消费、金融等各个领域。

隐匿在背后的郭广昌,则像一只不动声色的狮子,四处搜寻猎物,关键时刻给出致命一扑。

图源:复星官网

2001年,复星收购了“老八股”之一的豫园商城,初尝资本链条与产业扩张对接的“甜头”;2002年,豫园商城发起组建德邦证券,正式跨界到金融业;2003年,拿下南钢股份,成就了中国股市第一个要约收购案……

2008年,复星出海落子。借着次贷危机冲击下大量海外资产估值深度回调,价值错配,由此产生大量的投资机会,郭广昌把葡萄牙最大的保险公司Fidelidade和美国AmeriTrust保险,以及全球第五大能量源医疗美容器械供货商Sisram、葡萄牙私立医疗保健集团Luz Saude等品牌收入囊中,逐渐描绘出今日“复星系”的雏形。

期间,复星国际(0656.HK)在2007年赴港上市,以内地最大的民营综合企业的身躯,裹挟着近700亿元资产,年收入300多亿,郭广昌身价暴涨,一度坐上内地第三大富豪的交椅。

图源:复星国际财报

日后,当谈及“复星系”的成功秘诀时,郭广昌曾平静地道出:“复星的第一个100万元是靠咨询赚到的,靠知识赚钱;第一个1000万元是搞房地产营销做到的;第一个1亿元是靠生物制药赚来的;而第一个10亿元是通过资本与产业相结合达到的。”

其实,顺着时间线捋清复星的发展历程,大致可以分为四个阶段:1992到2000年的初始“扎根期”;2001年到2007年的产业“扩张期”;2008年到2018年的全球“布局期”;2019年至今,“双循环”背景下的“整合深化期”。

看上去,长于思考,深谙哲学和太极思维的郭广昌,总是能踩对中国经济,乃至全球经济转向换档的节奏,该出手时就出手。

/ 02 /

复星到底攒了多少负债?

事实上,遭遇评级下调,复星不是第一次。

2020年7月,同样是穆迪,将复星国际的企业家族评级从"Ba2"下调至"Ba3",复星也做了争锋相对的回应,且就在最两个月,摩根士丹利、花旗和美银证券等也都下调了复星国际的盈利预测或目标价。

不过,这次的复星可比之前有了很多“帮手”。6月23日-6月28日,相继有标普、高盛、大摩、大和等机构,站出来为复星国际说话,多维度重申其拥有足够的资源和多样化的融资渠道保持流动性稳定,并给予股价“买入”评价。

不论意见分歧如何,但就普通投资者而言,最关心的莫过于两个词:债务负担和偿债能力。

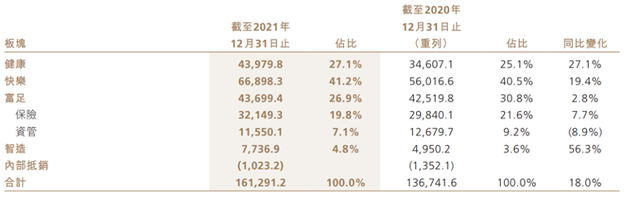

公开资料显示,致力于国民消费领域,复星国际已打造出四大板块,分别为健康、快乐、富足、智造,具体对应着医药产品和健康服务等,品牌消费和旅游文化,保险和资管,资源环境和科技智造。

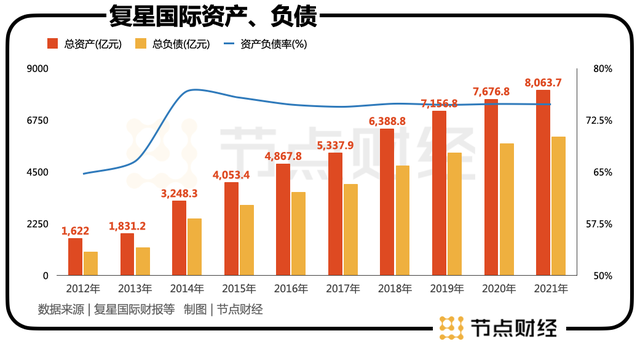

而在长期多元化积累下,复星国际的资产负债表逐年“肥硕”。2012年-2021年的十年间,其总资产从1622亿元增长至8063.7亿元,总负债从1049.8亿元增长至6031.6亿元,资产负债率从64.72%上扬到74.8%。

从上图不难看出,虽然资产和负债体量不断扩大,但自2014年以来,复星国际的资产负债率并未大幅跳涨。究其原因,公司通过大量举债做大规模,提高资产增速,压制了资产负债率。

然而,高杠杆经营带来的风险始终无法被磨灭:透过近五年复星国际的财报可以看到,复星国际的主要偿债指标均呈走低趋势。2017年-2021年,现金短贷比(货币现金/短期借款)从1.41降至0.91,流动比率从1.08降至1.01,速动比率从0.92降至0.79。

尤其是2021年现金短贷比和速动比率都降至1以下,流动比率接近1,说明公司现金偿债的能力较弱,可能要依赖变卖部分存货才能偿还短期债务。

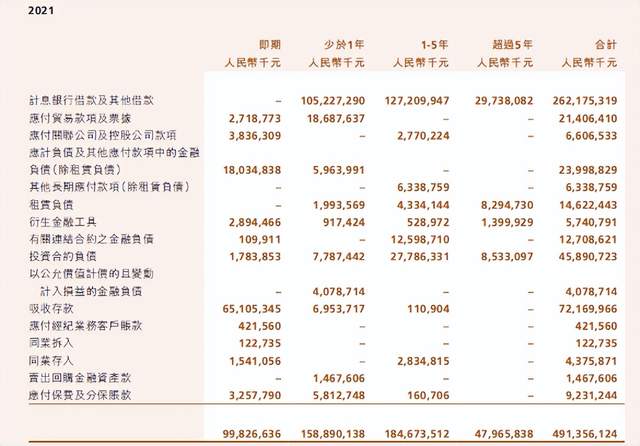

图源:复星国际财报

截至2021年末,复星国际合计的计息银行借款及其他借款高达2621.75亿元,高于净资产总额2032.14亿元。其中,一年内到期的有息负债达1052.27亿元,而集团账面的现金及现金等价物仅为862.6亿元。

有机构据此做了相关统计,结果显示,复星国际刚性债务有2585.25亿元,处于历史最高位,带息债务比为43%。

业务层面,受疫情影响,复星国际的创利能力尚未完全恢复。2021年营收1630.22亿元,同比增长17.36%;净利润100.9亿元,距离2019年148.01亿元仍有约50亿的差距。

特别是文旅业务,复星旅游文化(1992.HK)2020年和2021年连续亏损25.68亿元、27.12亿元;叠加政策对地产的长线调控,“去化难”、“融资难”,作为“复星系”载体的复地集团,其一度被视为可能引爆复星危机的“导火索”,比如穆迪就在报告中指出:房地产市场低迷给复星增加了流动性压力。

相较之下,复星国际存在一定的短期债务压力毋庸置疑。至于有没有外界流传的“6000亿压顶”、“暴雷”、“至暗时刻”那么严重呢?

复星认为,该数据包含旗下投资子公司的合并报表,并不能反应复星国际的实际负债情况,比如将旗下葡萄牙保险等并表金融机构债务属性不做区别,并不准确。

图源:复星国际财报

这里涉及到两个财务问题,保险行业固有的特殊性,计提负债本身就比较高,而复星国际的营收里20%来自保险,自然加重了计提负债;其次,并表负债有一部分是不需要承担连带责任的,扣除这一部分负债率会有所降低。

但也有反面观点认为,复星国际的报表属于集团合并报表,涵盖各子公司,“债务总额6031亿”,或者说“复星系6000亿债务”并无不妥。

/ 03 /

复星转向,郭广昌“撤退”?

纵横商场数十年,郭广昌时时刻刻都在动与静中追求某种自然的平衡。

他坚定地视"发现机会"的能力是他和复星的核心竞争力,同时又小心翼翼,“做企业的人,每天都是如履薄冰、如临深渊、战战兢兢、兢兢业业。”

2019年复星投资者开放日上,对于复星会不会追风口这个话题,郭广昌谈笑到,“复星不知风口为何物,未来会把稳健放在成长之前。”

同年,复星悄悄地卖掉了广州华南总部的南塔和持有的私立医疗服务机构和睦家股份;另一边,斥巨资收购欧洲老牌旅游巨头Thomas Cook、德国快时尚品牌Tom Tailor,更豪掷45.3亿拍下沱牌舍得集团70%股权,斩获舍得酒业的实际控制权。

敏锐的商业嗅觉,似乎总能让郭广昌顺着周期的脉络,爬取到合适的买、卖机会,在市场的起起伏伏中收放自如。

但在疫情的持续冲击下,如今的郭广昌,或孰难再遵循“动静相宜”的平衡之道了,为了缓解流动性压力,复星国际加快了单线抛售资产的动作。

6月15日晚间,中山公用披露公告称,公司股东上海复星高科技(集团)有限公司计划减持公司股份不超6%。按照当天收盘价格,复星集团减持股份对应市值达7亿左右。减持完成后,复星集团的持股比例将降至5%以下

此前5月31日,复星国际发布公告声称,其附属公司将以62/股港元出售青岛啤酒6677.67万股H股股份,所得款项总额约为41.4亿港元。出售事项完成后,复星国际将不再持有任何青岛啤酒H股。

还记得2017年12月,复星国际以总价约66.17亿港元,接过朝日集团手里合计2.43亿股的青岛啤酒H股股份,一跃当上青岛啤酒的第二大股东。

协议签署当天,郭广昌发表了一篇文章《我和青岛啤酒的故事》,历数自己宁愿不吃饭也要喝一瓶青岛啤酒的缘分,还深情款款地写到:要与青岛啤酒“长期共同发展,共创下一个辉煌的新时代”。

图源:复星官微

然而情怀抵不过现实,不到5年双方 “分道扬镳”。复星国际称,“出售青岛啤酒股票,系本公司正常投退安排。预计基于本次出售事项,本集团确认未经审计的税前收益约为1.86亿港元”。

再往前推的3月14日,泰和科技发布了一则“关于持股5%以上股东减持计划的预披露公告”,称公司股东上海复星创泓股权投资基金合伙企业(有限合伙)系资金需求,计划减持公司股份7.5%。

按照当天的收盘价计算,复星创泓预计套现3亿多。截至6月15日晚,泰和科技披露复星创泓减持数量过半。

如此密集的减持,不得不让人怀疑“地主家”是否缺钱了?

/ 结语 /

相比同时代的许多企业家,郭广昌常常高调出镜,从不掩饰内心的野望。他有过很多令人印象深刻的言论,比如在大环境充满不确定时,他仍然笃定:“复星不仅要过冬,还要在冬天里壮大。”

再比如他的棋局论,让旗下子公司遍及全球市场,通过上市和发债进行全球融资。在围棋术语中,这一招叫“做眼”,“做眼”越多,“气”就越多,生命力就越强。

目下,“冬猎”的序曲已经奏响,但复星的气运还剩多少?那就取决于狩猎者的控盘和操盘才略了。

有些时候,潮起看英雄,潮落更要看英雄。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

节点财经

总访问量:152464

全部文章:1077

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号