文 | 周天财经

周天财经 原创出品

最近 「Tech 星球」的一篇文章获得了不少关注,大意是讲我们已经很久没见到「现象级」的 App,就算是兵强马壮的大厂,这几年也都在集中火力「搞主业」,完善自家核心产品。

是的,智能手机的方寸之间,主要赛道基本都形成了稳定格局,各款「超级 App」满足用户的衣食住行、娱乐学习。与之相对的,还没上市的赛道头名独角兽也一只手就数得过来,比如短视频领域的字节跳动,又比如在线音频领域的喜马拉雅。

相比于 CFO 履新不久,分拆抖音上市仍在筹备中的字节,喜马拉雅距离「敲钟」显然要更近一些――后者在今年三月底已向港交所更新招股书。

不过最近有市场消息称喜马拉雅或将暂停赴港上市计划,截至目前,喜马拉雅方面暂未回复,而据第一财经,一位接近喜马拉雅的知情人士透露,喜马拉雅目前上市计划仍在正常进行。

从香港联交所官网披露状态来看,目前喜马拉雅的申请状态显示为「处理中」,该状态意为目前其上市申请仍然有效,等待进一步审理后更新。

喜马拉雅在香港联交所处于处理中状态

喜马拉雅的上市之路难言顺利,去年 5 月,公司就曾向纳斯达克提交过上市申请,中止后同年转战港股,后因届满 6 个月招股书审计数据过期失效,因而这次仍在审理中的上市也被部分人士视作其「第三次」冲刺 IPO。

科技企业谋求上市并不容易,当前环境下更是如此――SEC 已将数十家中国上市公司挪入「预摘牌名单」,长期来看,回港并切换至双重主要上市基本上是中概互联网必选动作,从美股转战港股也在情理之中。

考虑到港交所的「失效」机制指在 6 个月内没有走完全部流程自动切换,并不代表对企业质地出具负面意见,是一种在排队企业较多、且企业需审计数据量较大时的常见反馈,如此背景下,不少市场传言中以「两次上市失败」作为推理基点,多少对企业是有些苛刻了。

就目前公开信息来看,此番喜马拉雅的上市申请仍然有效,且截止到 2021 年 12 月 31 日,喜马拉雅账面货币资金余额达 13 亿人民币,亦满足港交所对申请企业现金余额需满足未来 18 个月的流动性要求。

借着让子弹多飞一会儿的机会,也正好来聊聊喜马拉雅及其背后的耳朵经济。毕竟上市不是企业发展的终点,听觉消费又是一条值得长期关注的赛道。

01

供给生态带来充足的试错空间

喜马拉雅是其掌舵人余建军的第五次创业,余曾对媒体说起过自己选择进入音频行业之前的思考:在智能手机出现之后,移动互联网的场景必定是碎片化的,甚至在很多场景需要解放双眼,这时从「听觉」的感官切入存在很大的机会。

喜马拉雅 2012 年在上海成立,次年年初产品上线,不到半年时间用户就突破千万,彼时移动互联网仍是绝对的增量市场,在音频市场还同时存在像荔枝 FM、多听 FM 等数十家类电台模式产品。

行业历经多年发展,在线音频赛道已基本形成「一超多强」的格局,喜马拉雅牢牢占据行业头名,荔枝、蜻蜓处在第二梯队,再往后如云听、得到等产品也对部分细分音频赛道有所涉猎。

喜马拉雅领先优势明显,招股书显示,2021 年,喜马拉雅平均月活跃用户达到 2.68 亿,其中包括 1.16 亿移动端月活以及 1.52 亿通过物联网和其他开放平台收听音频内容的用户,而根据灼识咨询数据,在 2021 年,喜马拉雅的移动端主 App 平均月活用户位列赛道第一,移动端用户总收听时长约占所有在线音频平台市场的 68.3%,按收入计算在 2021 年喜马拉雅的行业市场份额约为 28%。

即便跳出赛道横向来看,喜马拉雅的用户渗透率、活跃度和活跃规模也都处在「超级 App」梯队。且因为听觉消费的「陪伴属性」,其活跃用户日平均收听时长能达到 144 分钟,较业内以「用户粘性」著称的 B 站、快手等产品(约在 90 分钟左右)仍遥遥领先。

回到具体业务层面,高用户粘性背后,得益于喜马拉雅构筑了相当完整的「PGC+PUGC+UGC」内容生态,在供给侧,这个生态共有 1351 万的内容创作者,创作包括有声读物、泛娱乐视频、播客、知识分享以及音频直播等在内的各类内容。平台提供的在线音频服务已经涵盖了用户从 -1 岁到 100 岁不同年龄阶段所需要的丰富内容,累积了包含 101 个品类的 3.4 亿条音频内容。

头部 PGC 方面,喜马拉雅与 160 家头部出版社、140 多家网络文学平台、内容创作者和 KOL 等达成合作,版权优势明显――在 6 月份上线的全球首部《哈利波特》官方授权中文有声书,仅一天多就收获了超过 240 万收听和高达 9.7 的近满分评价,此前已上线的《三体》等有声书作品也广受用户好评。就在今天,喜马拉雅与世界领先出版集团企鹅兰登北亚达成战略合作。

而在 PUGC 领域,喜马拉雅也对具有潜力的创作者提供定期培训、或合作生产优质内容,这也为 UGC 中的佼佼者提供了稳定可靠的职业化发展路径,三种模式相互搭配,共同构成了喜马拉雅金字塔结构的内容供给模型。

对比视频消费来看,「优爱腾」为代表的长视频平台、B 站以及抖快这样的短视频平台,都在追求搭建类似的供给结构――这里可能要补充的一点在于,尽管纯商业角度,视觉消费无疑有更高的变现价值,但健康的供给结构是「用户依赖度」的根本所在,产品(品牌)深入融入用户日常生活,能够给企业带来更充分的试错空间。

在招股书的战略表述中,喜马拉雅也将持续丰富内容供给、赋能创作者放在了第一位。

02

财务考量之上,听觉消费的渗透能力值得关注

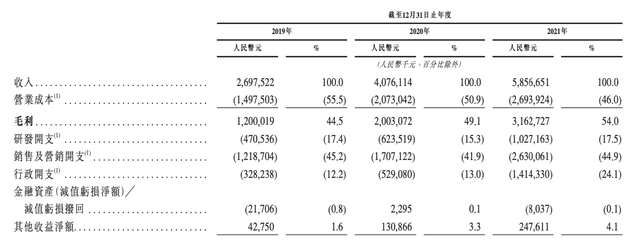

招股书显示,2021 年喜马拉雅总营收同比增长 43.7% 至 58.6 亿元,毛利率也从 2019 年的 44.5% 上升到 2021 年的 54.0%。

目前喜马拉雅的收入主要来自于订阅、广告、直播以及其他创新产品四个板块,变现渠道相对多元,特别值得一提的是,在近三年营收规模不断提升的背景下,其订阅收入大盘占比仍然从 47.2% 提升到了 51.1%,释放出相当积极的信号――订阅不但是用户付费意愿的直接体现,在财务角度也将为企业提供稳定的现金流与收入预期。

尽管目前喜马拉雅经调净利润仍然为负,但亏损规模并未扩大(近三年分别为 7.49 亿元、5.39 亿元和 7.59 亿元)且净亏损率逐年收窄,已经从 -27.8% 降至 -13.0%,在当前的用户及营收增速下,企业实现盈亏平衡并不困难――当然,财务健康远非市场对互联网企业的首要考量。

在健康的基本盘上,喜马拉雅音频服务的边界也仍然在拓宽――在家用智能终端和车载智能终端上,喜马拉雅与小米、百度、阿里、华为等头部科技企业以及特斯拉、宝马、奥迪等大量车企达成合作,将平台内容接入到相应终端。

这背后体现的是,音频内容的陪伴属性以及喜马拉雅在内容丰富度上的领先优势,使其能够渗透到纷繁多元的新场景之中。

毕竟「口耳相传」本就是要比文字书写更悠久的传播方式,近几年短视频等富媒体高奏凯歌并未影响到喜马拉雅的黏性提升,也证明了听觉消费的不可替代性。

音乐流媒体平台 Spotify 的联合创始人 Daniel Ek 曾表示,人们在音频和视频上所花的时间是差不多的,但是视频行业的估值是 1 万亿美元,而音频行业目前可能仅仅有 1000 亿美元,行业对音频潜力的探索还有非常大的空间。可以说,喜马拉雅正在突破的,就是整条声音赛道的「上限」。

03

小结

短期来看,今年三月份至今,港市走出了一波强势的回调行情,市场情绪明显回暖,喜马拉雅这样量级的互联网企业如顺利上市,对整个恒生科技板块也将起到提振作用。

我们一直对中国科技企业的韧性充满信心,在这个信心比黄金还珍贵的时期,希望历经十年发展的喜马拉雅能够收获一个好的结果。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号