文|螳螂观察

作者| 青月

互联网“寒冬”似乎正在到来。

一方面,行业内裁员缩编消息此起彼伏,字节、网易、腾讯、阿里等大厂无一幸免。

另一方面,从最新的财报数据也能发现,一部分互联网平台正在面临业绩下滑甚至亏损,比如腾讯一季报调整前的净利润同比下降51%,美团2021年全年净亏损高达235亿元人民币,经调整亏损净额为156亿元。

(图源:雪球)

令市场意外的是,5月26日,百度盘前披露了一份“不太一样”的“成绩单”。Q1财报披露后,百度先是喜提了连续两日的股价大涨,后又收获了包括花旗、瑞信、华兴资本、海通证券在内的券商的一致看好。

那么,百度Q1财报中的哪些点成功“打动”了投资者?这意味着什么?百度又能否在“寒冬”之下,找准机遇,成功穿越增长周期?

业绩多点开花,百度稳住基本盘

根据财报显示,2022年Q1,百度实现总收入284亿元,同比微增1%,高于市场预期的278.6亿元,在NoN-GAAP下,百度录得净利润38.8亿元,盈利能力同样超出预期。

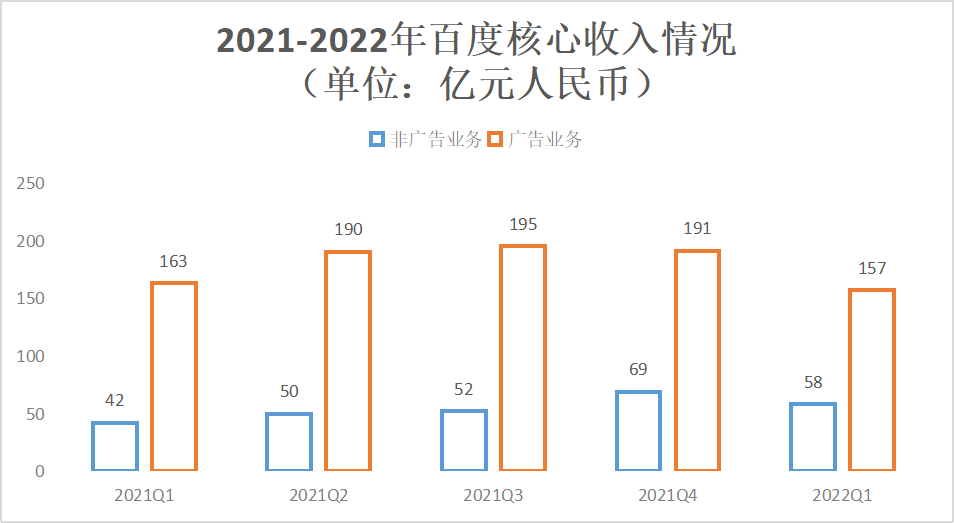

从收入结构来看,百度的业务主要分为广告收入和非广告收入。而百度在一季度总收入的增幅之所以用微增来表达,正是因为其在报告期内的广告收入为157亿元,相比去年同期小幅回落4%,某种程度上拖累了营收。

(数据来源:百度财报;制图:螳螂观察)

不过,广告业务不景气是宏观环境与疫情反复的不利条件下的正常结果,BAT的另一巨头腾讯,从最新的财报来看,它也未能避免广告业务带来的不利影响。据悉,腾讯该业务一季度营收同比下降18%至180亿元。

在这样的背景下,百度依旧能交出一份超预期的“成绩单”,可想而知非广告业务自然功不可没,据财报数据显示,一季度百度的核心非广告收入同比增长35%,营收结构转型显著。

其中,主要是因为百度智能云的营收同比增长高达45%,据IDC最新发布的《中国金融云市场(2021下半年)跟踪》报告显示,百度智能云在金融云解决方案整体市场中排名前三。

另外,百度的自动驾驶业务表现同样十分优异,财报显示,百度Q1自动驾驶出行服务平台萝卜快跑,订单量达到了19.6万单,比前一年翻了11倍,并且已经在北京、上海、广州、深圳、重庆、武汉等城市落地。

在自动驾驶解决方案方面,百度已经进入了东风岚图汽车、比亚迪的供应链,并且在造车方面,百度将在今年6月8日发布首款集度机器人概念车ROBO-01。

除此之外,在流量见底的当下,百度App的用户和流量增长依旧稳健。3月,百度App的MAU同比增长13%,达到6.32亿,日登录用户占比达到83%。

作为百度“AI生活”的重要业务板块,智能科技品牌小度也给了市场惊喜。据权威数据机构Strategy Analytic和Canalys的数据显示,小度在2021年全球智能屏出货量与中国智能音箱出货量中再次排名第一。

能够交出这样“多点开花”的一份成绩单,也就不难理解为什么百度能股价两连涨,并收获投资者与券商的一致好评了。

多重承压却逆势上涨,百度底气何在?

正如前文所提及的那样,2022年对互联网公司并不友好。

以互联网云厂商为例,阿里云2021年Q4收入增速降至20%,这是阿里云自公布业绩以来的最低增速;华为云的年收入增速也已从2020年的168%下滑至2021年的30%;涵盖腾讯云的金融科技与企业服务业务也在最近创下了增速新低。

同样是受到疫情的大环境影响,2020年我国自动驾驶相关企业注册量仅为1437家,同比下降13.8%。简言之,不管是在智能云服务还是自动驾驶市场,外部环境都颇为严峻,再加上还有实力强劲的对手们也在虎视眈眈,在这样的背景下,百度能交出这样的一份超预期的“成绩单”,在「螳螂观察」看来,或许有以下两个原因:

一方面,这得益于百度的前瞻性布局,毕竟成功与否最重要的一点就是方向是否准确。

据IDC最新发布的《中国公有云服务市场(2021下半年)跟踪》报告显示,2021年下半年中国公有云服务整体市场规模达到151.3亿美元,其中IaaS市场同比增长40.1%,PaaS市场同比增速为55.7%。未来5年,中国公有云市场会以复合增长率30.9%继续高速增长,预计到2026年,市场规模将达到1057.6亿美元。

自动驾驶赛道同样增速惊人,机构预测,我国自动驾驶服务市场规模将由2019年的23亿元增长至2025年的3994亿元,六年CAGR高达136.2%。聚焦这两大主线,沿着正确的方向前进,业绩突破也就顺理成章。

另一方面,百度多年以来的技术投入和人才积累同样功不可没。

据财报数据显示,2022年Q1,百度研发费用支出高达51.34亿元,并且这已经是连续第6个季度研发费用占百度核心收入比例超过20%。

而在过去10年中,百度每年研发投入都占总营收的15%以上。另外,据《百度人工智能专利白皮书2022》显示,截至2022年4月,百度全球人工智能专利申请超过2.2万件,其中,中国专利申请量超过1.6万件,中国授权专利超过4600件。

除了研发费用的持续投入外,在AI行业人才缺口越来越大的当下,百度还建立了AI人才培养平台,与教育部建立紧密合作机制,积极开展产学合作协同项目。2020年6月19日,百度还出两个“500万”计划:预计到2030年,百度智能云服务器台数超过500万台;5年内培养人工智能人才500万。

“500万”绝非画饼,比如为扩大高端研究者用户规模,构建飞桨学术生态,帮助百度在AI领域打造更强人才、技术和品牌竞争力,百度与CCF联合发起的国内唯一基于自主深度学习平台的松果基金,打造AI核心科研圈;又比如百度人才智库、百度学术、天津大学复杂管理系统实验室、中国科大国金院商业智能中心,还联合发布了全球首份AI华人青年学者榜单,试图从学术水平、学术影响力、学术潜力指数三个维度,利用大数据挖掘技术,遴选出了100名活跃在经典AI领域和50名活跃于AI交叉领域的高潜力青年学者。

如果说找准有潜力的赛道是“方向标”,让百度走上了更未正确的道路,也为它带来了更加健康的营收结构,那么人才和研发实力,就是百度的“盔甲”,虽然不具备进攻性,但为百度牢牢稳住了基本面,使其业务发展更有韧性。

跨越“S型曲线”,百度能否实现二次增长?

大多数行业、产品都会有自己的生命周期,互联网企业也不例外,一般而言企业往往需要经历探索形成期、成长期、成熟期、衰退期、蜕变期五个阶段,时间短则两三年,多则数十年,用图像来表示,往往会呈现出一条“S型曲线”。

管理学大师查尔斯・汉迪曾在其著作《第二曲线:跨越“S型曲线”的二次增长》中提出:企业生命周期就像S型,企业家必须在第一曲线下滑前找到第二曲线,并在第一曲线达到顶峰之前助推第二曲线成长,才能弥补投入初期的资源消耗,实现企业永续增长。

Q1财报披露后,百度创始人、董事长兼CEO李彦宏在公司内部信中表示,微观层面,百度的第一增长曲线承压,第二、第三增长曲线在整体收入结构中的占比亟需提升。这里的第二、三曲线指的就是百度智能云及智能驾驶业务。

提及第二、三增长曲线,便不得不提两个关键点,一是“失速点”,在失速点附近,无论一个企业付出了多少努力,进步都微乎其微。

另一个就是“破局点”,指的是在“阈值效应”的作用下,企业处在低水平的重复阶段,“破局点”就是那个最低点。也只有跨过了破局点,一条S型曲线才算是初步成型。

就一季报来看,报告期内,百度的企业云业务取得了关键性突破,与能源、公共事业、交通等多个企业以及公共部门的单位达成合作,智能云业务也在公共交通方面也展现出了较强的适配性;与此同时,智能驾驶业务中的“萝卜快跑”也坐稳全球最大自动驾驶出行服务商的宝座。

百度智能云及智能驾驶业务的业绩表现足以挑起“第二曲线”和“第三曲线”的大梁,显然已经跨过了过渡阶段的“失速点”。但AI公有云市场群狼环伺,劲敌数不胜数,且智能驾驶业务回报周期长,百度还需击破这些“破局点”。

若是想要在接下来的时间里,提升第二、三曲线在整体收入中的占比,带领企业走上高增长的轨道,技术才是第一“动力因”。正如李彦宏在百度回港上市时发布的那封公开信所言:“专注技术,信仰技术,相信技术可以改变世界。从创建百度的第一天起,我对它的期待,始终没变。”

*本文图片均来源于网络

欢迎来到财经爱好者聚集地,同好共同交流请添加微信:Tanglangcj

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

?泛财经新媒体。

?微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

?重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号