文 | 零露

周天财经 原创出品

互联网不行了吗?

《哈佛商业评论》前执行主编尼古拉斯・卡尔在《IT 不再重要》一书中描绘出一幅互联网成为基础设施的社会场景。

旨在表达信息技术通过长时间发展已经不再具有独特的竞争力,人人都可以掌握并利用它产生价值,同时,对于企业及个人,互联网也不再是可以取得竞争优势的力量。

在各大企业拼力角逐持续变革的数字化时代,这一观点颇有些「挑衅」意味,但从各大互联网企业刚刚发出的一季度财报来看,很显然,利润变「薄」了。

譬如,拼多多盈利基本靠缩减「百亿补贴」和自营业务;淘宝、天猫 GMV 首次负增长;京东卖得最多挣得最少,似乎在赔本赚吆喝。

互联网已经不再赚钱了吗?还是已经见底了?互联网企业在长时间的「冲刺」过后开始了「小步慢跑」,一些非主营业务开始崭露头角。

比如,阿里的「云业务」终于赚了钱;拼多多打算重点投入农业;「菜鸟」、「京东物流」增长超 20%;百度也不再全靠广告拉动增长;相较于主营业务,腾讯更多的在财报中介绍 SSV(可持续社会价值事业部)。

时代赌桌之上,几乎每一个巨头都在仔细计算手中筹码,赌下一个可持续增长的可能。

01 增长见顶了

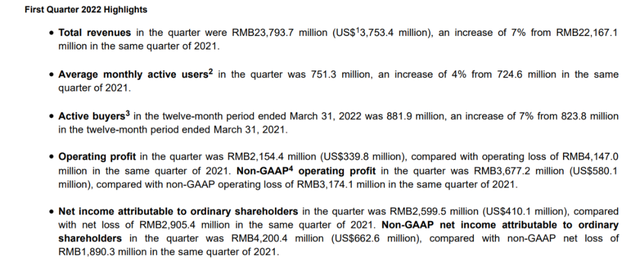

5 月 27 日,拼多多发布的 2022 年 Q1 财报显示,截至 2022 年 3 月 31 日,公司营收为 238 亿元,较 2021 年同期的 222 亿元增长 7%,而 2021 年的同比增长则为 239%,时隔一年,相差不小。虽然拼多多目前已经连续 4 个月扭亏为盈,本季度经营利润达 21.54 亿元,但究其原因,较大程度上依靠的是缩减营销费用和自营业务。

Q1 财报显示,拼多多的一季度营销费用 112.19 亿元,同比下降 14%,营销费用占收入的比例进一步降低至 47%,而 2021 年同期为 59%。

「百亿补贴」作为拼多多的增长「杀手锏」,如今力度明显有所缓和。缩减营销费用同时带来的是用户增长放缓。拼多多 2022Q1 的年活跃买家数达 8.819 亿元,同比增 7% ;平均月活跃用户数(MAU)7.513 亿元,同比增长 4%。增长依旧,增速刷新了历史低值。

拼多多财报

图源:拼多多官网

互联网行业的拉新成本是随时间推移呈指数上涨的,哪怕以拼多多的拉新手段也无法避免成本增加与增速降低,也就是边际效益递减,按照其财报市场推广费用及年新增买家数来推算其平均获客成本,目前获客成本超过 500 元,而 2019 年、2020 年分别为,163 元/人、203 元/人。

利润获取愈发困难,MAU、DAU 增长触及天花板是目前互联网企业共同面对的「常态」。

相比于拼多多用户增长放缓,阿里巴巴则已经到顶了。

阿里本季度没有公布 MAU,但据其财报公布的 GMV(年度活跃消费者)已经达到 13.1 亿人,如果去掉海外业务的 3.05 亿,中国地区 GMV 为 10.05 亿人。

据国家统计局发布的《中华人民共和国 2021 年国民经济和社会发展统计公报》,2021 年我国互联网上网人数达 10.32 亿人,其中手机上网人数 10.29 亿人。

也就是说,基本上网冲浪的人,就在淘宝上买东西。所以,对于淘宝、天猫来讲,在用户增长方面,中国地区已经没有了空间,未来「滞涨」现象将愈加成为常态。

随着抖音、快手的强势加入,电商利润也进一步被压缩。京东 2022Q1 财报显示,报告期内公司营收同比增长 18% 至 2397 亿元,这一数据远超同期阿里 2040.52 亿元、腾讯 1354.71 亿元,以及拼多多、快手、百度的总和。但是对于京东自身来讲不但营收增速为上市以来最低,且净亏损达 30 亿元,京东自营的模式决定了这样的业绩,但其创新业务的停滞,同样应该承担一份「不够亮眼」财报的部分责任。

流量红利稀薄,网购用户规模见顶,薄利多销成为常用手段。被抖音、快手分走的客户,也被短视频、直播等形式影响着购物习惯。据快手 2022Q1 财报显示,其电商 GMV 规模达到 1751 亿元,增长超 47.7%。

就如文章开篇所说,互联网已经不再是独特的竞争力,更多的人可以掌握并利用其产生价值。但尼古拉斯・卡尔在后面还说了,要想获得更强的竞争力,必须谋求在下一代科技变革中掌握最新的技术,才能获得先机。

02 寻觅「二级助推器」

在《全球风口:积木式创新与中国新机遇》一书中,互联网趋势专家王煜全和经济学「个体户」薛兆丰曾针对新兴经济提出一个观点:

【新兴企业的生长方式是「积木式创新」,外部协作资源像积木一样即插即用,特点就是企业成长速度非常快,其潜台词是――很可能衰落速度也非常快。因为这些企业往往依靠单一科技成长起来,一旦这个科技产品完成自己的使命,就有可能迅速衰落。】

这一观点可以映射到当下互联网巨头身上,在保持了 10 年的高速增长后,如今互联网营收速度开始「慢下来」,也重新找到新的未来筹码。

与一年前「广撒网」不同,随着 2021 年下半年的内外环境趋严,梳理业务,抛弃一些「鸡肋」成为互联网各家在 2022 年的第一要务。

据新浪财经,腾讯董事会主席兼首席执行官马化腾针对公司未来称:面对行业挑战,公司实施了成本控制措施,并调整了部分非核心业务,并将聚焦重点业务并坚持创新。

而各家财报中也显示出,一些曾经的「边缘业务」正逐渐挑起大梁。

阿里 2022Q1 财报显示,1 季度云业务抵消跨分部交易的影响后收入为 189.71 亿元,息前税后利润为 11.46 亿元,实现 13 年来首次年度盈利。虽然「阿里云」失去字节跳动这一大客户,再加上在线教育客户数量下滑等因素,营收增速比上一季度低了 8%,但是本次盈利依然可以成为「云计算」领域的里程碑。

阿里巴巴财报

图源:阿里巴巴官网

CNBC 的报道,阿里巴巴集团董事会主席兼首席执行官张勇在接受 CNBC 的电视采访时表示,「云计算将成为阿里未来的主要业务。」

据中国通信研究院发布的《云计算白皮书(2021)》显示,2020 年我国云计算整体规模达到 2091 亿元人民币,目前市场增速超过 50%。预计到 2025 年,全球云计算市场规模将超过 6000 亿美元。

在市场增速影响下,云计算成为阿里的第二增长曲线的势头凸显。据新浪财经统计,阿里云付费客户数量超过 400 万,其中包括 62% 的 A 股上市公司。阿里云智能总裁张建锋对于该项业务的未来也充满信心:「阿里云已进入‘高质量发展’阶段,在追求更健康、更可持续的增长。」

阿里「腾云」,百度借「势」。纵观百度 2022 年 Q1 财报,虽然线上营收下降 4% 至 157 亿元,就要被快手迎头赶上(快手 2022 年 Q1 线上营收 114 亿元)。但是非广告收入同比增长 35% 至 57 亿,其中,「百度智能云」业务增速与「健康度」平衡发展,营收同比增长 45%。

这一项业务的增长与「云 +AI」的战略脱不开关系。据雷锋网统计,百度智能云平台在 AI 助力下,与 300 多家企业建立合作。

除此之外,与各大汽车主机厂的合作也让百度搭上新能源汽车行业的风口,自动驾驶出行服务「萝卜快跑」也开放至 60 多个城市。

在寻找其他增长线路的过程中,就连无比重视营销的拼多多,也逐步完成从重营销到重研发的战略转型,从「百亿补贴」转移到「百亿农研」。拼多多 2022 年 Q1 财报显示,一季度研发费用为 26.69 亿元,较上年同期增长 20%,这也是连续第五个季度研发支出超 20 亿。

从这些「大厂」动作来看,轻松做大的捷径已经收窄,竞争逐渐转向了深挖护城河的探索。

与阿里、百度这种在第二赛场看得见的增长不同,腾讯、网易主营业务还在承受压力。

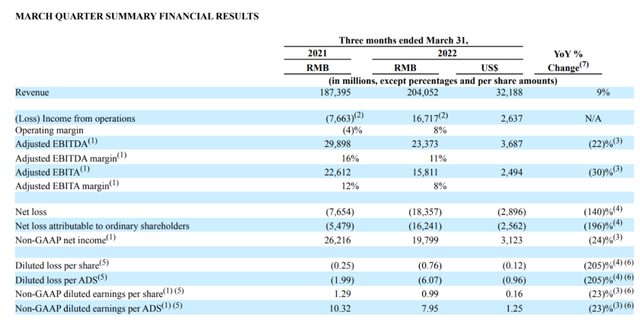

腾讯 2022 年 Q1 财报,净利润下跌幅度较大。数据显示,2022 年 Q1 腾讯营业收入为 1354.71 亿元,与去年同期基本持平。净利润为 234.13 亿元,同比下降 51%,这是一个史上罕见的跌幅。

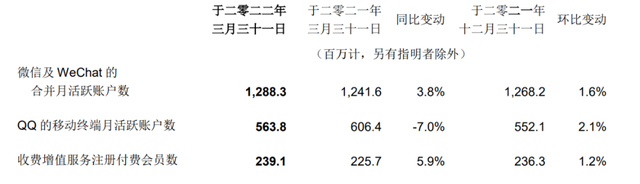

QQ、微信作为腾讯主营业务增速在明显下滑,腾讯在社交网络业务 Q1 营收 291 亿元,同比增长 1%,QQ 移动端月活账户数 5.638 亿,同比下滑 7%,月活与 5 年前差不多。微信以及 WeChat 合并月活账户数 12.88 亿,同比增加 3.8%,增长基本「见顶」。

腾讯社交网络业务经营数据

图源:腾讯官网

近些年的「现金牛」游戏产业,也遭遇增长「瓶颈」。腾讯 2022Q1 财报中,游戏营收 436 亿元,与 2021 年同期持平。其中本土游戏市场收入 330 亿元,同比下降 1%;国际市场游戏收入为 106 亿元人民币,同比增长 4%。而网易 Q1 在线游戏服务收入为 173 亿元,同比增长 15.3%。

当前的业绩源于腾讯游戏近一两年缺乏爆款,但腾讯依然没有放弃努力,并在今年三月又并购了 4 家海外游戏工作室,为未来可能出现的元宇宙场景做准备。在硅谷几家巨头大举押注元宇宙的浪潮下,腾讯称得上「守土有责」。

03 一场轰轰烈烈的「减肥增肌」行动

2022 年,一个难以回避的关键词是,大厂「毕业生」。大厂收缩羽翼的不止腾讯一家,在微博搜索栏中打出「裁员」二字,蹦出的企业一页屏幕都放不下。

阿里、京东、爱奇艺因「优化风波」频上热搜。今年的招聘季更是冷风习习,就算拿到 offer 的「天选之子」也难以安心。

据多家媒体汇总,腾讯部分部门的裁员比例超过了 15%,裁员优化主要集中在云与智慧产业事业群(CSIG)和平台与内容事业群(PCG)两个事业群。马化腾在内部直言:「腾讯在过冬」。

而爱奇艺、快手裁员比例则达到 30% 左右;阿里巴巴「优化」力度也在提升,有的部门将「彻底消失」;同时,凤凰网科技报道,京东旗下京喜事业群将裁员 10%-15%,京东 CEO 徐雷在财报电话会中也提到了京东正在「主动优化创新业务」。

就连「处在事业上升期」的新势力造车,比如理想汽车也出现了撕毁应届生三方协议的现象,引发应届生群体的不安。

财新还报道了知乎的裁员历程,其在标题里写道:知乎多部门突击裁员 周五通知周一走人。多名知乎员工向财新估算,本轮裁员规模在 20%-30% 之间。

人员在持续流动中,据网信中国统计,2021 年 7 月至 2022 年 3 月,百度、阿里、字节跳动等 12 家大厂离职总人数为 21.68 万人。

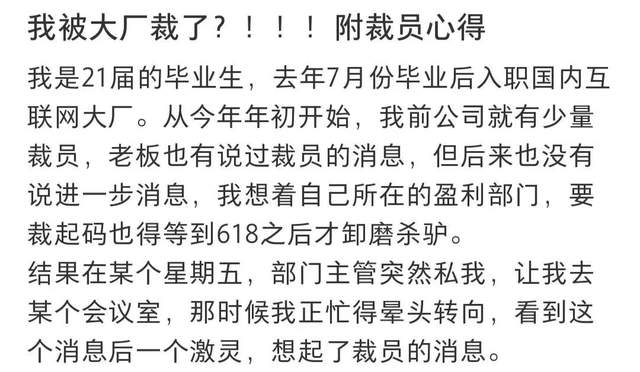

「毕业生今昵」在抖音社交平台上叙述了「优化经历」:入职两年 + 绩效优秀 + 业务奖≠安全,被裁非个人原因,而是整个业务线「被毕业」。滴滴更是经历了多轮裁员,不赚钱的部门几乎一锅端。

毕业生在社交软件上吐槽优化经历

凛冬正席卷互联网宇宙中心「西二旗」。「被裁」并非是个人之责,而是大厂们「高速增长时扩张,遇冷时缩紧」的生存惯性。

内忧外患是大厂开启「优化行动」的诱因。2022 年 3 月美国证监会披露了一份包含互联网大厂等多家在美上市的中国企业退市风险名单,随后多家股价大跌,这场中概股的「不眠」之夜,也让大厂纷纷收缩规模,做出「防守」姿态。

如今放弃掉那些「试错」业务,对互联网大厂而言是一场「去肥增瘦」,一边轻装上阵另一边重新聚焦新业务,比如京东一边裁掉「京喜」拼拼,一边又在为物流业务招人。

当增长见顶,重新梳理业务线是大厂的自救措施,而裁员只是自救的开始。

04 结语

【科技的发展会带来新的撒手锏,让曾经的增长很难继续下去】

互联网巨头们在社会中构建了一张虚拟的网,由此带来的新的、先进的参与感,让其中的用户不愿意离开,但是,当一个更新的、更先进的、将会带来更高增值的平台出现后,用户会自然而然地转换焦点。这,是不可抵挡的。

比如最近的比亚迪,苦心研发多年的技术成熟后,正在接近世界领先水平,公司到 2022 年开始爆发,就出现了一车难求现象。

经济学家阿尔钦曾经写道:「需求曲线可以有多种形状和斜率,但绝对没有任何一段是向上倾斜(斜率为正)的。

继续投入技术,创造新的需求,仍然是互联网的想象力所在。就像科幻小说家亚瑟. 克拉克的那句话,「任何足够先进的科技都与魔术无疑」。

互联网趋势专家王煜全曾在书中对阿里做出评价,「阿里巴巴对整个中国零售业的最大贡献并不是促进了经济的发展,而是建立了一个全民零售信用体系」。诚然,阿里也因此获得了社会红利。

当红利增速减弱后,接下来,则如「逍遥子」张勇所说的「要努力在不确定性中寻找确定性」。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号