深夜,城市还没入睡。

在家门口的24小时便利店,吃上一份关东煮,让味蕾得到充分满足,这是不少一线城市年轻人的日常生活。

五环外的农村年轻人,家门口只有早早就关门的小卖部和超市,难以拥有这番体验。不过,眼下情况正在发生改变。

5月5日,四川省发布规划,提出到2025年每个行政村原则上有1家农村便利店。其他省份如江苏等,今年也都提出要在农村建设便利店。

众多省份开始大力发展农村便利店,原因之一是在被疫情冲击的线下零售市场,便利店显得尤为坚韧。

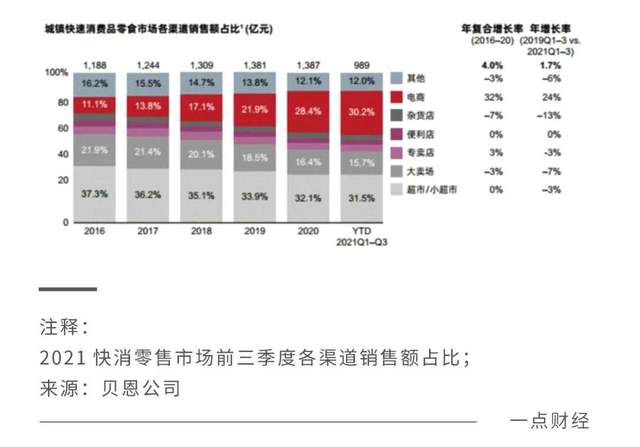

根据贝恩报告,去年第三季度中国快消品的总体增速同比下跌0.8%。除便利店以外,各个线下渠道的销售额均呈下跌之势。

国家层面上也在行动。此前商务部发布《关于推动便利店的品牌化和连锁化三年行动的通知》,提出力争到2022年,全国品牌连锁便利店的门店总量达到30万家,2020年这个数字才为19.3万。

除了政策引导,在市场主体上,很多便利店品牌其实已经主动开启下沉之路。罗森、7-11、全家、便利蜂等便利店品牌,纷纷走出五环,迈向三四线城市甚至县城,寻找新的增量。

政策叠加市场,两只大手挥动,便利店“上山下乡”的脚步开始变得匆忙。

这会是一条怎样的路呢?

便利店下沉大潮

国内便利店市场里,大致有日系、本土系、互联网系三个派别。

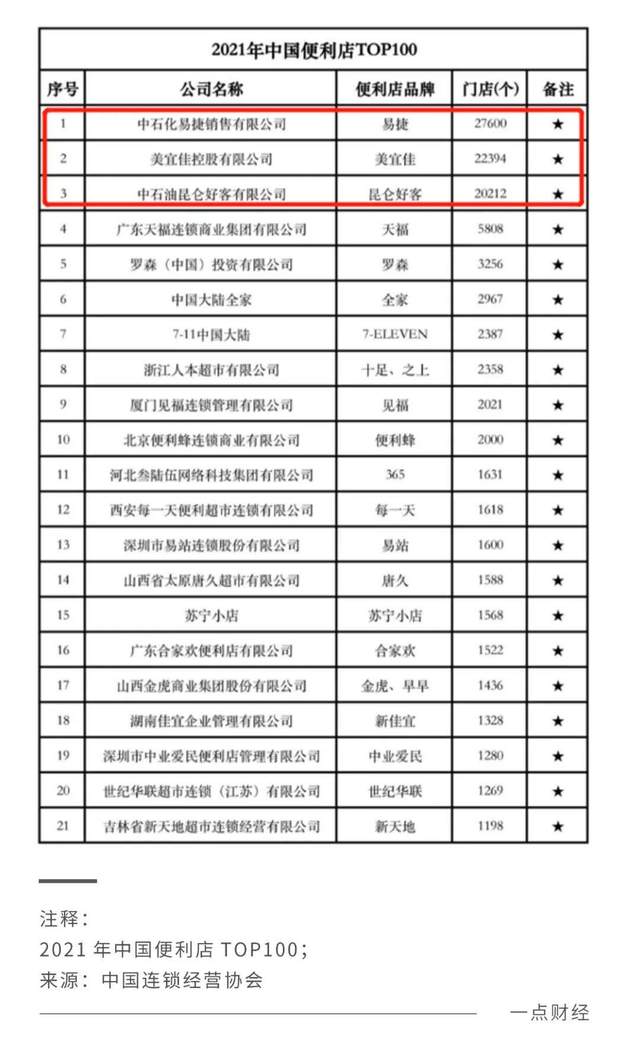

据中国连锁经营协会发布的《2021中国便利店TOP100榜单》(下称<榜单>),在门店数量上,本土系中的易捷(2.76万家)、美宜佳(2.24万家)、昆仑好客(2.03万家)分别位于前三甲。

依托于中石油和中石化的加油站,易捷和昆仑好客遍布在中国的大小城市。你能在上海闹市和贵州山区的加油站里,看到它俩的身影,下沉对于二者来说意义不大。

倒是日系和部分本土便利店品牌,往低线城市走的脚步显得尤为急迫。

《榜单》显示,“日系三巨头”――罗森、全家、7―11的门店数分别为3256家、2967家、2387家店。三家从进入中国开始,基本就在围绕一线或二线城市落地。

近两年,它们密集向下沉市场吹响冲锋号。

罗森在中国的门店数量,在2020年首次超过全家。它计划今年布局6000家门店,到2025年达到1万家以上。新增的门店,开始频频出现在下沉市场。比如今年3月,中商罗森在四线城市淮南首批五家门店开业。

下沉市场带来的成效,也十分明显。罗森中国副总裁张晟曾表示:“疫情期间,罗森华东地区门店业绩实现了30%的环比增长,其中三四线城市的增长幅度远远大于一二线城市。”

以苏州下辖县级市张家港为例。罗森社区便利店的销量同比增长近80%,而上海门店同比增长幅度仅为10%~20%。

全家和7-11也跟罗森一样,接连进驻下沉市场。7-11已在山东德州等地开出首店,全家已在浙江江阴等地入驻。

对于常年驻扎在一线城市的日系便利店品来说,往低线城市走,既是挖掘新的增量,也是形势所逼。

它们首先面临的是盈利压力。

罗森在入华25年后,才于2020年实现全面盈利,而全家和7-11都只在部分区域盈利,其他区域仍处在亏损状态。

盈利压力大,经营压力也在与日俱增。

在一二线城市,房租、人力成本不断上升,业绩天花板不断被压低。根据前瞻产业研究院的数据,便利店的职工薪酬与房租占总费用6成以上,企业净利仅2.4%。

即便是顶住了盈利和经营压力,在激烈的竞争下,市场增量空间也被不断压缩。

一线城市里,上海、广州、深圳的便利店市场已基本成熟,各便利店品牌间的竞争也日趋激烈。据《2020年中国便利店发展报告》显示,仅在上海一个城市就有6430家便利店。

在节目《脱口秀大会》中,演员豆豆讲过一个段子:

每次打电话问女朋友在哪儿,她说我在全家这,旁边有个星巴克,后面有个地铁站。在上海这三句话,你说了跟没说一样。

市场饱和、竞争加剧、成本上升的形势下,向下扩张寻找新的增量,也就成为日系便利店的必然选择。

本土系当中,便利蜂和美宜佳也在开启较大的“下沉步伐”。

五年前,便利蜂从“便利店荒漠”北京区域,杀出重围成为一匹黑马。其官方透露,2023年开出上万家门店,增量集中在二三线城市。

去年一整年,便利蜂都在下沉市场有所动作。从便利蜂App的公开信息看,廊坊、泰州、镇江、淮安、宿迁等三线城市。总体上,便利蜂更偏好华北、华东和华南地区的低线城市。

美宜佳起家于新一线城市东莞,这是全国人均便利店最多的城市。据中国连锁经营协会(CCFA)数据,早在2019年,每1242个东莞人就拥有一家便利店,北上广深这一数字分别是8889、3769、2803和1731人。

立足于东莞,美宜佳早已开启全国化脚步,既往一线城市走,也往低线城市下沉。其董事长张国衡提到,2022年美宜佳的发展战略之一,便是从一线到五线,全市场发展。

其他的一些本土便利包品牌,也在往低线城市走。比如,太原的本土品牌唐久和金虎,门店不再只落在太原市,还下沉到山西省的大同、朔州等其他7个市,30多个县域市场。

武汉本土品牌Today,近些年进驻湖南、河南、广西、海南四省37城。今年1月底,Today进入湖北直辖县级市仙桃,开出第一家门店,开始往县域市场走。

那些常年驻扎在的一二线城市的便利店品牌,正在浩浩荡荡往低线城市走,开启“上山下乡”之路。

摆在眼前的,是一片广阔天地。

下沉增量与便利店优势

这片广阔天地,对于各大便利店品牌而言,足够有想象力。

据阿里巴巴零售和奥维分析数据显示,当前线下传统商品零售渠道大约有630万家小店,超过75%集中在三线及以下城市,贡献了国内快消行业近40%的出货量。

在这片巨大市场里,消费力还在不断提升,跟一线城市的差距在缩小。

据中国连锁经营协会发布的《2021中国城市便利店指数》显示,与一线城市相对应,二线及以下城市年轻消费者占比25%,但消费增长贡献达到60%。另外,今年一季度城乡居民人均可支配收入之比为2.62,同比缩小0.05,城乡居民收入的差距在减小。

也就是说,便利店在低线城市能挖掘到的消费增量,并不会比高线城市少。

更重要的是,低线城市里的消费者对便利店持欢迎态度,消费需求旺盛。

中国青年报社社会调查中心曾做过一项调查,51.0%的受访者期待连锁便利店进农村。现在越来越多的年轻人,难以接受一二线城市的高压力生活,纷纷选择回到老家。与此同时,他们也想享有与一二线城市同等的便利生活。

当然,低线城市的市场空间大,并不意味着便利店们就能冲进去任意跑马圈地,摆在它们面前的是一个共同的“敌人”:

夫妻店。

根据新经销《2020-2021快消零售小店B2B2C调研报告》,下沉市场的夫妻店占全国夫妻店总数的75%。

夫妻店,一般是指临近街边、社区的零售小店。面积不大,商品不多,员工一般就两个人。你可能没去过罗森、7-11,但一定在这种夫妻店里买过烟酒、零食汽水。

便利店要进入下沉市场,必然要与夫妻店产生竞争。《一点财经》认为,便利店在这种竞争中具有三重优势:

品牌力、数字化、供应链。

2020年8月8日,罗森在芜湖六店同开。这是日系三巨头首次进入三线城市。

当时,门店外面铺着红地毯,摆着鲜花气球,顾客兴奋地排队入场摆在它们,像极了结婚现场。开店首日,货柜早早地被扫荡一空,如此火爆隔壁夫妻店看了都眼馋。

在一些低线城市,日系便利店跟麦当劳、星巴克一样,仍算是个新鲜物种。凭借其品牌号召力,能吸引不少消费者,这对于夫妻店来说是望尘莫及的。

而且在罗森、全家和7-11的加盟过程中,总部会在商品运营、店铺建设、开发角度等方面对加盟商进行支持,减弱了加盟模式对品牌形象的影响。

便利店强于夫妻店的第二大优势是数字化,典型的如便利蜂。

便利蜂在内部自建了一整套数字化系统。这套系统能在特定的时间空间里面,了解客户的需求,及时调整货架上的货品,把最对的产品供应给消费者。

这种智能化的便捷体验,对于很多年轻人来说是具有吸引力的,而这又是夫妻店所不能提供的。

另外,数字化能将日常运营决策交给系统,员工只需按系统提示办事,大幅缩短了员工培训周期,提高了运营效率,能够支撑自己在下沉市场的快速复制。

供应链也是便利店强于夫妻店的一点。

和许多夫妻店相比,具有规模效应的便利店,拥有对优质商品的议价能力。最终,两者在商品上会有一定的品质差异,比如高质的鲜食和甜品、精选的进口商品等等。

另外,便利店的供应链比较完整和发达,能提供对配送周期有高要求的生鲜商品等。相比之下,夫妻店的供应链较弱,很难做到商品配备齐全。

从大的层面的看,便利店相对夫妻店有绝对的优势。不过,从细的维度看,夫妻店也有自己擅长的强项。

本土化难题

《一点财经》有对话过一位县城夫妻店的老板,那里暂时还没有一家便利店,老板并不担心以后便利店进去后会冲击他的生意。

按照他说的,“我不怕顾客会被便利店抢走,因为我懂他们,知道他们想吃什么,想要什么”。

老板一番自信的话,其实反映出在下沉市场,零售小店是个区域属性极强的业态,同时也比较依赖熟人生意。

从这个角度去看,在产品和服务上,夫妻店比便利店多了些接地气的“客情”。

在一线城市,很多人提到便利店,首先想到就是便当、关东煮等鲜食。因为城市节奏快,许多年轻人在早晨上班或者深夜下班,都会选择在便利店解决一顿。罗森(中国)副总裁张晟就曾透露,鲜食是罗森卖得最好的商品,在门店中占比一直在40%左右。

然而,对于多数五环外的小镇青年来说,生活节奏相对较慢,回家吃饭是常事,那么便利店里的鲜食自然就缺少吸引力了。他们更喜欢吃到的是有地方特色或者味蕾熟悉的食品,比如夫妻店里卖了多年的包子、卤味等等。

Today便利店在进入湖南市场不久,就经历了大量撤店,原因之一是因为湖南本地有太多专卖特色零食的小店。这些零食店的竞争力极强,四五家便利店的营业额都拼不过它一家。

便利店品牌只有在产品上做到因地制宜,才能在不同的城市中跟夫妻店抗衡。

罗森中国董事副总裁张晟就曾称,“60后、70后成就了卖场,80后成就了淘宝网络,90后成就了饿了么、美团、京东到家。接下来00后会成就什么样的业态,需要我们在座的人的努力。每一代人不同,我们的产品如果不细分的话肯定做不好。”

便利蜂在“本土化”上做的较为突出。从北京起家后,便利蜂在其他城市的门店相继推出过热干面、臊子面等众多地域特色食品。

除了硬性的产品,夫妻店在软性的服务也有独特的优势。

从选址角度上看,夫妻店和便利店的区别较大。前者通常紧挨烟火气足的居民区,依靠熟人流量存活,后者通常开在商业区和地铁站等人流密集、年轻人触出没的地方。

为了吸引街坊邻居来消费,夫妻店扩展了更多的便民服务,包括做收快递、打印传真,规模大一点还会开个麻将馆集聚人气。这跟日本本土的便利店比较像,会提供ATM机、厕所、打印、寄快递、缴纳水电煤气费等各种服务。

换句话说,夫妻店在下沉市场,不仅仅是卖商品,有时还承接着本地社交、便民服务等更广泛的需求。

利用这些服务,夫妻店已经读懂了周边顾客的消费习惯,并且融入了他们的生活方式。熟人之间都会互相帮衬生意,这种稳固的关系网,外来的便利店很难攻破。

所以你会看到,很多连锁便利店即便开在社区,但大部分是年轻人光顾,极少吸引中老年人。这里头除了价格因素,还有相当一部分的情面。

举个不恰当的比喻,如果把便利店比作“强龙”,那么夫妻店就是“地头蛇”。强龙能否压过地头蛇,还得看它是否凭借产品和服务,融入到本地生活当中。

结语

1968年,中国第一家24小时营业的“便利店”――星火日夜商店在上海开业。自那以后,这种小型的零售业态在国内如星星之火般蔓延。

过去五十年,便利店几乎始终在高线城市遍地开花,很少涉足低线城市。如今,往下沉市场走成为绝大部分便利店品牌的共识,那里有新的增量空间。

广阔天地,大有可为,但它们面临着数量庞大的夫妻店的竞争,以及来自同行的争夺。“上山下乡”的路如何走得顺利,《一点财经》认为,7-11创始人铃木敏文的一番话能作为答案:

真正的竞争对手,并不是其他品牌的便利店,而是不断变化的客户需求。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号