撰文 | 吴先之

编辑 | 王 潘

喜马拉雅继去年9月13日向港交所递交招股书刚刚届满半年,文件即将进入失效状态之际,今年3月29日更新招股书。

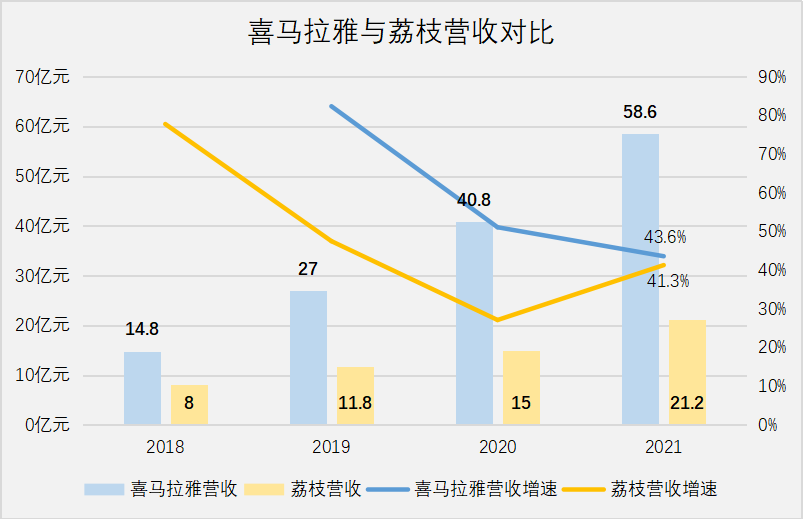

数据显示,喜马拉雅2019年-2021年营业收入分别为26.8亿元、40.5亿元、58.6亿元,同比分别增长81.4%(去年9月招股书数据)、51.1%、43.7%,整体呈快速增长态势。

无论在增速还是营收规模上,喜马拉雅近年来都高于另一家已在纳斯达克上市的同行――荔枝。不过喜马拉雅的优势似乎是建立在更大规模开支的基础上。我们注意到,最近三年荔枝累计亏损3.4亿元,而喜马拉雅则超20亿元,按照3月29日荔枝收盘市值计算,大约亏掉了3个荔枝。

天花板将近,成本快速攀升

占据28%的市场,喜马拉雅的商业模式与同行并无太大差异,主要依靠PGC、PUGC、UGC三种内容生产方式获取流量,然后通过订阅、广告、直播转化为收入。

去年全年,其由会员订阅与付费点播收听所构成的订阅服务收入为29.9亿元,同比增长32.6%,营收规模占所有来源大头,最近三年占总营收比例依次为47.2%、49.2%、51.1%。

用户规模增长是确保订阅收入的前提条件,最近三年,移动与物联网端平均月活依次达到了1.4亿人、2.2亿人、2.7亿人,接近翻倍。与此同时,移动端平均付费率也从2019年6.2%,增长至2021年的12.9%。

用优质内容获取流量,并依赖订阅转化付费的路子与在线视频、在线音乐大同小异。对比爱奇艺、TME(腾讯音乐娱乐)付费率不难发现,喜马拉雅平均月活用户付费率增长情况与TME极为类似。

音视频行业高度依赖订阅用户转化,付费率高并不等于喜马拉雅会比TME活得更好,受到用户付费的持续性与质量决定了一个平台到底有多大的商业想象力。从订阅收入/月活付费用户数的角度看,喜马拉雅距离TME,差了不是一点半点。

截至2021年喜马拉雅2.67亿月活用户贡献了18.92亿元(订阅+直播),人均年消费仅为7.1元。同期TME在线音乐与直播平均月活数为7.9亿,总计带来了312.4亿元在线音乐与直播服务收入,即人均年消费39.5元。

用户在喜马拉雅消费相当于包子铺一顿早餐,而TME则类似肯德基的一款单人套餐。

广告与直播是喜马拉雅另外两个主要营收来源,不过从增速上看,直播对收入的贡献正在逐渐降低。三年时间,广告收入累计增长141.4%,直播收入增长62.0%,显而易见,依靠打赏的直播收入增长远远不及来自广告主的投放。

在线广告与直播行业整体下行压力巨大,喜马拉雅的订阅会员收入虽然增长明显,不过相比其他内容平台,可变现的方式有限,其天花板肉眼可辨。

另一端,用户增长推动整体营收屡创新高,还是无法完全覆盖成本。

最近三年,喜马拉雅营业成本分别为15亿元、20.7亿元、26.9亿元。收入分成成本在开列的七项成本中占据绝对大头,2019年、2020年、2021年分别为9亿元、12.9亿元、16亿元,占总营收的比例从33.3%下滑到27.3%。

按照招股书的解释,收入分成成本的逻辑是:根据喜马拉雅收入的协定百分比向内容创作者及第三方IP合作方付款,换言之,除非平台主动调降,那么创作者与第三方IP将按照规定比例从营收中分走一部分。

考虑到这部分成本较为刚性,喜马拉雅下调的空间极其有限。一方面在合同约定时间内,平台不大可能下调分成比例,即便合约到期,为了保证优质内容质量,也很难为控制成本砍掉该部分支出。

此外,喜马拉雅还需要单独对某些内容版权付费,有一部分可能来源于图文内容转化为音频,最近三年该项支出增长超过100%,截至2021年为3.3亿元,占总营收的5.7%。

收入成本分成与版权摊销成本在某种意义上反映了喜马拉雅究竟投入了多少资源与其他图文、音频、视频内容平台博弈。理论上,分成与版权越高,内容创作的质量与数量便越多,平台在内容市场的竞争力越强。

除了上述两项成本外,喜马拉雅还得向第三方支付平台支付交易手续费、员工薪资福利、带宽费用、产品采购与其他各项开支,这五项开支占总营收比例相比2019年下降了3个百分点。

值得注意的是,喜马拉雅员工薪资福利在2020年以后大幅增长,尤其是2021年该项开支达到1.9亿,升幅为96.2%。招股书虽然没有指出具体增加多少职员导致这部分开支增加,不过从其他渠道我们了解到一些报表之外的信息。

光子星球从一位内部人士处了解到,2020年下半年开始,喜马拉雅绸缪上市,持续扩大规模。“主要扩编的是运营岗,人员不止包括互联网行业。”

“2020年前后完全是两家公司,在此之前仅有极少数高管手中握有股份,可2021年为了留住和吸引人才,突击发了一些期权。”上述人士表示,去年IPO前向不少员工授予了期权,而且喜马拉雅行权方式相对互联网公司较为宽松,按比例分四年行权,且没有竞业协议限制。

据更新后的招股书显示,余建军持股13.38%;陈宇昕持股13.26%;熊明旺持股10.6%;Trustbridge持股7.38%;其他投资者和股东持股55.38%。

有自称喜马拉雅员工的匿名人士在职场软件上留言称,公司“工资低事多,上海到手六千也就是饿不死的状态”。还有许多留言显示,公司内卷严重,向上管理的情况较为突出。

新场景探索

“以声音构建具有网络效应的社区”,喜马拉雅在招股书中用了不少很“互联网”的词汇概括自己的商业模式。

但音频对场景的依赖度远远高于视频、图文形式,所以喜马拉雅不断重申自己在物联网、车载环境中的优势,甚至还区分了移动与物联网的平均月活数据。

自2020年起,物联网及其他开放平台用户规模已经超过了移动端,去年移动端月活增速仅为13.1%,疲态初显,而物联网及其他开放平台同比增长34.7%。移动端获客方式较为多元,而物联网获客仅需要与硬件厂商、开放平台沟通即可。

从物联网与移动端用户规模差可以发现,截至去年年末,至少有3700多万物联网端月活用户没有使用移动端,这意味着喜马拉雅很难从这部分人手中捞到油水。

开放平台方面,目前喜马拉雅与百度搜索打通后的效果,近似早前知乎与百度互通。硬件方面,前几年智能音箱还处于春天时,也为之带来可观营收,未来音频真正具有想象力的场景其实是在车载领域。

作为车载系统中的内容提供方,喜马拉雅扮演着类似二级供应商的角色,其客户主要来自各大车载系统,这种地位导致其很难直接从车载系统中单独构建会员体系。

此外,喜马拉雅的音频内容偏向于知识性,用户在车载环境中或多或少会分出一部分精力,随着智能辅助驾驶技术进步,落地场景增加,可能会是一个不逊于移动端的场景。

需要多久,或许由不得喜马拉雅。虽然招股书宣称IPO募集资金将主要用于继续扩大和提升所提供的内容并赋能内容创作者,提升下一代技术、AI和大数据能力以进一步提高营运效率等,可是直接原因或许是现金流接近干涸。

截至去年年末,喜马拉雅账上仅有5.4亿元现金及现金等价物,按照当年经调整亏损7.6亿计算,如果没有新的活水注入,那么只能变价手中价值7.5亿的金融资产了。而这部分主要包括债券、基金与股票,考虑到今年全球行情剧烈波动之下,喜马拉雅恐怕很难全身而退。

总之,喜马拉雅需要在不“破音”的前提条件下,把耳朵经济的故事讲得足够好听才行。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号