作者:林之柏

监制:罗超

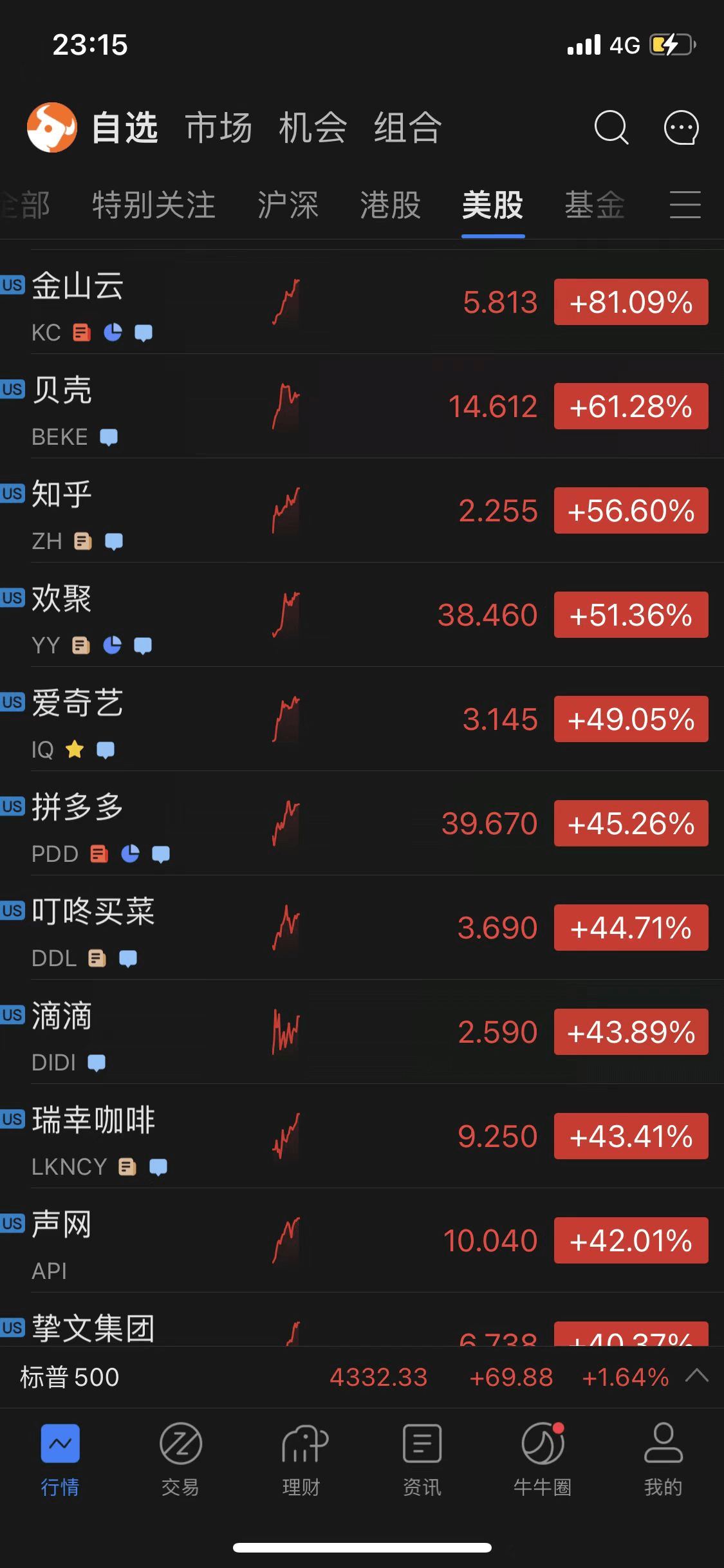

连跌三日之后,中概股终于迎来翻身时刻。

数据显示,周二美股三大指数悉数收涨,道指涨超600点,纳指和标普500指数也涨逾2%,追踪中概股行情的纳斯达克金龙中国指数涨近5%,一扫颓势。

在行情反弹的背后,监管环境一夜之间也发生了巨大变化。大盘走强带动热门中概股强势反弹,周二共有超30只个股收涨逾10%。2022年3月16日中概股上演“大奇迹之夜”,多只股票上涨超过50%,其中,在3月15日(美东时间)美盘盘后刚刚公布2021财年及四季度财报的欢聚集团,正好赶上了这一波反弹潮,周二强势收涨22.2%,截至发稿美股盘中上涨超过51%。

欢聚股价能趁势反弹,除了大盘翻红之外,财报中传递的积极信号,以及其自身良好的业务状况也当记一功。

数据显示,欢聚四季度营收近6.64亿美元,全年实现营收26.19亿美元,同比分别增长16.8%和36.5%。而在利润方面,在不考虑已剥离的YY Live业务的情况下,欢聚集团全年经调整净利润达到1.09亿美元,净利率为4.2%,两项数据均取得历史性突破。

在营收稳定增长的背后,欢聚也拥有充裕的现金流,足以应对后续业务发展及回馈股东。根据官方数据,欢聚2021年累计新增12亿美元回购额度,全年共派息1.6亿美元,累计派息及回购金额高达5.53亿美元。

欢聚董事长李学凌也在财报中表示:“过去一年欢聚旗下多款社交娱乐产品的变现能力得到稳健提升,随着欢聚全球业务迈向正循环,在健康现金流和稳健增长模式的基础上,我们将进一步扩大社交娱乐产品在全球市场的占有率。”

剥离YY直播业务之后,在欢聚当前的营收结构中,以BIGO为代表的全球化业务充当起了营收支柱的角色。数据显示,2021财年BIGO业务板块经调整后净利润达到1.82亿美元,7.8%的净利率也超过集团整体水平,支柱作用明显。从细分地区来看,BIGO在欧洲的营收表现同样是最出色,同比增长42.2%;此外,东南亚及其他新兴市场则录得16.6%的同比增速,表现同样不俗。至于另一款全球化短视频产品Likee增速显著。四季度,Likee直播营收同比增长26.5%。

总的来说,剥离YY直播之后,欢聚集团重新规整内部资源、轻装上阵,反倒迸发了超出预期的能量。如果说营收增长是代表欢聚业绩的高稳定性的话,那么全球化+本地化战略的成功则展示了其强大的业务韧性,以及抵御单一市场风险的能力。在全球化+本地化战略的延续下,欢聚的主要发力方向有三个:持续聚焦内容多元化;激励创作者不断提升内容质量;进一步优化产品,提升用户社交互动体验。

存量竞争时代,多元化内容才是核心竞争力

毫无疑问,互联网流量红利正在消逝,头部平台的用户争夺战已经渐趋白热化。CNNIC统计的数据显示,截止2020年年底我国手机网民规模为9.86亿,占整体网民的99.7%,但月活跃用户数的平均增长率已经放缓至1.7%,用户规模接近见顶。

在存量用户争夺战越来越激烈、优质用户越来越稀缺的情况下,内容成为平台吸引用户的“核武器”,也是其核心竞争力所在。对于欢聚集团来说,继续推动对平台内容质量的升级、改良,以及打造更加活跃、优质的内容社区,也是赢得未来的关键。

12月-1月, Bigo Live 在欧洲、中东等多地举办直播派对、音乐会等一系列线上活动,邀请当地流行歌手、知名DJ、音乐家、舞者、顶级主播等,为全球用户呈现多场视听盛宴。在一年一度的Bigo Live Annual Gala年度盛典中, Bigo Live邀请了约100名来自不同文化和语言背景的主播,通过视频表演,远程与全球粉丝见面。其中,Bigo Live最近推出的虚拟直播3D形象也首次登台,与才华横溢的泰国知名歌手The Toys一起演唱,虚实交互,为全球观众带来全新观感。作为年度盛典的惯例,Bigo Live评选表彰全球年度最具影响力主播,并助力登上世界各地著名地标的广告牌,如美国纽约时代广场和阿联酋迪拜的哈利法塔等,进一步扩大Bigo Live在全球的品牌影响力。

得益于本土多样化内容生态的耕耘,推动用户圈层的进一步拓展,Bigo Live全年平均移动月活为3220万,同比增长11.9%,整个BIGO板块四季度付费用户总数则增长2.5%至151万。在BIGO表现最抢眼的欧洲地区,付费用户同比增幅更是高达14.7%,并且相应业务正逐步向更多新兴市场渗透。

激励内容创作者,打造积极、活跃的内容互动社区

创作者,向来是被视为内容社区最核心的资产。从这个角度去观察,如何充分激励创作者在内容创作和商业上取得成功,意味着可以在竞争激烈的环境中大概率突围。2021年,欢聚全球本地运营团队持续聚焦创作者培育,推动产品全球品牌影响力的进一步扩大。

作为全球化短视频产品,Likee在第四季度持续扩大Superlike功能上线区域及用户范围,Superlike逐渐成为用户向自己喜欢的创作者及优质内容,表达支持的特有符号。以12月为例,认证创作者收到的Superlike激励收入较9月增长近6倍。第四季度,Likee在部分地区上线Superfollow订阅服务功能,支持内容创作者向付费订阅者发布专属内容,并按月收取订阅费,丰富创作者与粉丝之间的互动形式,激励内容创作者为粉丝提供更优质、个性化的内容。

在优质内容的驱动下,Likee第四季度直播营收同比增长26.5%;其中,中东地区增长持续亮眼,营收同比增长59.1%。除了直播变现的增长外,Likee的品牌广告业务也正在稳健增长,使Likee的变现结构进一步多样化。

产品迭代创新 ,提升用户社交互动体验

从过去这一年的功能更迭可以看出,欢聚为了提升用户体验――尤其是互动效果,花了不少心思。光是在第四季度,欢聚旗下的拳头产品Bigo Live就推出了虚拟主播(Virtual Live)互动、单人直播场景虚拟背景以及多人直播间房间等级体系/特权等新玩法。通过观察这些功能更新可以发现,欢聚的改造思路主要有两条:增强现实感和强调功能创新,目的都指向提高用户互动效果、提升用户黏性。Bigo Live的虚拟主播功能,引入了当前最高端的机器融合视觉、AR等技术,让用户通过创建虚拟数字形象和主播进行实时互动,打造了一个比传统直播间沉浸感更强的虚拟社交空间。数据显示,四季度Bigo Live人均开播时长同比提升12.1%,总开播时长同比增长超8%,MAU同比增长11.9%至3220万,足可见这些新功能的效果。

而第四季度的Hago,也依旧专注于更高效地服务用户的在线多人互动需求。基于不同的用户生命周期及区域的运营,Hago在第四季度上线差异化的房间推荐策略,推动频道渗透率环比提升2.2%。

通过上述行动,我们可以看到欢聚对内容和用户的上心。正如欢聚在财报中所说的那样,在可预见的未来,该集团都会继续聚焦产品、内容和社交生态战略。而依靠优质内容和忠实用户夯实自身护城河,也绝对是正确的选择。

写在最后

2021年对中概股来说,绝对是个多事之秋。对于欢聚在过去这一年的表现,李学凌的评价也很客观:

“2021年是欢聚增长、调整与突破的一年,我们已主动将资源集中于内容、社交生态等决定产品长期竞争优势的地方,希望未来一年我们能继续探索开拓全球市场。”

展望未来,无论在哪个时期,内容和用户对于一个平台来说都是至关重要的,优质内容和高活跃度的社区,往往也是相辅相成。在现阶段,高举内容+社区大旗的欢聚已经走在正确的路上,接下来要走的就是沿着当前道路一步一脚印,继续前进。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号