2006年,还是一家电商网站的亚马逊悄悄上线了一款名为S3的产品,虽然几年后大家都知道这是大名鼎鼎AWS的第一款产品,但在当时并不为人注目,甚至上线的一个月中中断了整整9个小时,都没有客户知道。

默默无闻的状态没有持续太久,后续亚马逊开始迭代更新不断增加功能,服务器很快就被开发者占领,亚马逊也从一家出售商品的电商公司,变为一家出售算力的科技公司。

亚马逊发布AWS的两年后,马云在一次高管会上力排众议敲定了阿里做云计算的想法,随后彭蕾找来了微软亚洲研究院的王坚,敲下了阿里云的第一行代码。

数年内,腾讯、百度、京东、华为、金山等互联网公司相继进入云计算市场,也诞生了七牛云、优刻得(Ucloud)、青云科技等创业公司,中国紧随美国之后,成为世界第二大云计算市场,市场规模到2020年已达2091亿元,并且还有56.6%的增长速度。

随着市场规模不断攀升,云计算的市场竞争也愈发胶着。

一方面,巨头仍在利用规模效应大打价格战,寄望于强者恒强占领全部市场;

另一方面,当BATH(百度、阿里、腾讯、华为)云业务份额合计占比已接近80%时,已被划入「others」的中小云厂商面临着生存之战。

而本文尝试探寻的问题,正是在巨头的围剿之下,中小云厂商该何去何从。

迫不得已的「中立云」

本质上,云计算是服务器资源的租赁生意,竞争逻辑是规模效应驱动成长。

规模效应主要体现在硬件成本的边际摊薄,头部厂商集聚大量订单从而实现规模经济,相比同业具备成本优势。体现在行业格局上,客户通常会随着时间的推移而增长,同时客户通常选择单一供应商作为其主要云服务提供商。

也正是因为这一点,巨头们利用资金、技术和产业优势迅速打开局面后,就开始大打价格战,最终的目标是强者恒强的抢下全部市场。

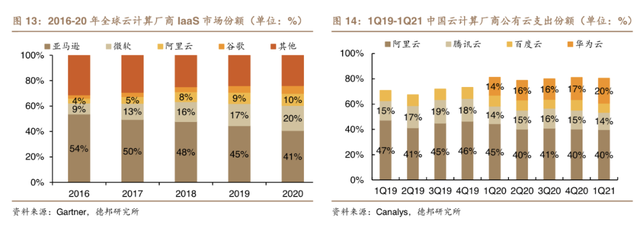

这种规模优势全球市场和中国市场都比较明显。

全球范围内,亚马逊、微软、阿里巴巴、谷歌公有云市场份额逐步扩大,2016-20年CR4份额持续提升。国内来看,阿里、腾讯、百度、华为占据公有云市场前四,CR4比例接近80%。

而随着市场集中度越来越高,价格战也愈演愈烈,到现在已经变成烧钱补贴市场的畸形竞争了。此前就曾出现过腾讯云一分钱中标厦门政务云项目、华为云0元中标石家庄北国电子公有云项目等典型事件。

虽然都知道烧钱不可持续,但大家都在这么做,不这么做就没有机会继续参与剩下的游戏。那些觉得烧钱不值得的企业,也选择了提前下车。2020年,苏宁云、美团云先后宣布下线。

在规模效应和烧钱补贴的双重围剿下,中小云厂商的生存处境愈发艰难。

以老牌独立云服务厂商UCloud为例,2015年-2018年其在公有云IaaS市场的份额一路下滑,分别为4.9%、4.6%、4.3%和3.4%。到如今,UCloud已经与其他中小厂商一样不再显示具体数据,进入「others」大家庭。

但时势使然,巨头们虽然跑马圈地占据绝对的市场份额,但同时因自身业务覆盖太广,导致一些与其有直接竞争但又必须上云的企业,不得不考虑自己的数据安全,这又给了中小云厂商一线生机。

于是,一部分中小云厂商瞅准巨头的「派系之争」,以中立的市场策略主攻与阿里、腾讯有竞争关系的公司,将保证用户业务和数据的私密性视为核心竞争力。对外则宣称专注于云计算领域,不从事下游客户的业务,不与客户发生业务上的竞争。

这其中,以Ucloud、青云科技和金山云最为典型,甚至Ucloud还把它写进了自己的slogan。

错位竞争

在竞争激烈的公有云市场,BATH形成的规模效应对「中立云」而言几乎是降维打击,尽管中小云平台根据自身特点构筑了防护圈层,但伴随着行业整体亏损、机构投资者逃离,要想守住既得地盘并不容易。

虽然巨头烧钱补贴、增收不增利,但云计算行业的固有准入壁垒导致竞争格局趋向头部化。格局的优化进一步促进成本的优化,因此头部厂商享有更具优势的地位。

这就是摆在「中立云」面前最难以逾越的一道鸿沟,表现在财报上,就是集体大写的亏损。

去年3月上市的青云科技发布的年报显示,2021年实现营收4.2亿元,较上年同期减少0.75%,亏损大2.8亿元,较上年同期扩大亏损1.1亿元;

2021年前三季度Ucloud录得营收23.43亿元,较上年同期增长43%。净利润亏损5亿元,同比扩大179%,去年同期亏损为1.79亿元;

金山云亏损更多,2021年前三季度营收64亿元,同比增长37.52%,净亏损11.11亿元,亏损进一步扩大。其中,仅第三季度净亏损5.06亿元,上年同期亏损为1.053亿元,亏损同比扩大381%。

但云服务市场有自己的独特性,即服务好客户比技术创新更为重要,这决定了其向更多细分行业渗透的时候,也带给排名靠后的云服务厂商赶超的机会。

比如在政务云领域,华为云超越阿里云、腾讯云等,位居第一。而在近两年兴起的AI云服务市场,百度也实现反超。从市场份额看,百度智能云连续四季度排名第一,高于阿里云、腾讯云、华为云等。

这表明,细分市场还是有足够的空间给第二、第三梯队云服务厂商成长。

那么问题在于,对于细分市场,「中立云」的优势在哪里?

此前坊间流传着一个小故事,货拉拉听闻高德地图有意进军货运领域后,决定将阿里云替换为华为云。故事真假有待验证,但却能说明客观、独立对于有数据安全考量企业的重要性。

也就使其成为「中立云」的第一个突破口。

例如金山云,虽然在发展前期靠金山系和小米系输血,关联方(金山集团+小米+猎豹集团)的收入贡献2017年一度高达34%。但在后期随着美团、字节、爱奇艺、拼多多等外部客户的增加,金山云来自关联方的收入占比也随之收窄,到2020年已降至12%。

「中立云」的第二个突破口是混合云。

在混合云出现之前,云服务分为公有云、私有云两种。公有云的优势在于成本低,但在安全、合规方面无法与私有云相比;私有云则需要为客户做定制,成本更高。混合云在理论上集合了公有云和私有云的优点,企业可以把核心数据放私有云,非核心数据放公有云,数据和成本更友好。

据计世资讯的研究,预计在未来几年,中国混合云市场将快速扩张,成为云计算的重要一极,2020年市场规模为253亿元,预计到2024年市场规模将达到892.9亿元,2020-2024年的年复合增长率将达到35.3%。

混合云的代表是青云科技,其从成立起就专注混合云,并且坚持核心代码自主研发,是国内少数能够实现云计算平台直接完全国产化替代的厂商。

尾声

中小云厂商如今还能留在牌桌,说明云服务市场还远未见顶,也说明仍有巨头触角够不到的细分市场。这其中有考虑信息数据安全的因素,也有因5G万物互联而诞生的边缘计算需求。

一方面,混合云仍有较大市场空间,数据显示中国企业混合云使用率由2017年的2.6%提升至2020年的7.6%,但较同期全球平均水平仍有较大差距。

另一方面,边缘计算仍处技术渗透阶段,通信院2020年5月调研数据显示,中国企业中仅有不足 5%使用了边缘计算,但计划使用的比例达44.2%,预计未来提升空间较大。

这些都是「中立云」的机会,但留给它们的时间也确实不多了。如何在有限的时间内形成区别于巨头的核心竞争力,以及在巨头的围剿之下,不断完善自身的渠道体系、资源优势和业务协同,是摆在「中立云」面前比亏损更加重要的问题。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号