�� / ����

��Ʒ / �ڵ�ƾ�

������˵������ҵAI��AI��һ�����ƣ�Ҳ�ǵ��Ĵι�ҵ�����Ĺؼ������ǹ�ҵAIҲ��AI�����ŵ����������۵�һ�ţ�������Ҫ�ȴ����õ�ʱ������

���죨1��27�գ�����AI+�����һ�ɡ��������ǽ���½�۽�������Ȼ���ǹ�ҵ������ҵ��չ�����е�һС������ȴ�ǡ�AI+���족�ռ���һ��Ҳ��AI�ڹ�ҵ������ҵ����ҵ������ҵ��Ŀ�ʼ��

/ 01 /

��ռ�Ȼ���������õ�ʱ��

�����������Ǵ��硢���������ܵȲ�ҵ�����в��ѷ��֣���ҵ������ҵ�ķ�չ��ʵ������һ�����ܺ�ƿ����AI�����������Ч���ص���������Ͼ����ڹ�ҵ������ҵ��˵��1%���ܺĽ��Ͷ�����ҵ�������ġ�

���Ա�����AI�ڹ�ҵ������ҵ�е�Ӧ�û������㷺����������ȴ�ܴ����˽�ҵ������ҵ������ҵ�����ҵ���������еġ�AI+�����һ�ɡ��������ǣ����ڡ�AI+���족����ڹ����г��У��Ѿ����й��롣

���ڴӸ۹��г�������ĿǰAI�����ϡ�٣�����������Ϊ��һ�ҡ���ҵ����ҵ+AI������������ṩ�̣��й�ʱ�ͱ���Ͷ�������Ͽɣ��������ۻ����13���ij����Ϲ���������̩֤ȯ�ļ�������ʾ������������������������ʱ��������ԼΪ31.6�������к������ʸ��Ǵﵽ��56.2����

���������Ǵ˴�IPO���Զ���26.3��Ԫ���㣬��ȫ�����ۺ��5.6�ڹɱ����㣬�������ǵ������ʽ�Ϊ17�����ң���Ԥ��2021ȫ��Ӫ��Լ8.57��Ԫ������£���δ�����кܴ��Ƿ��ռ䣬��Ҳ�Ǻܶ�Ͷ���߸����ô������ǵ�ԭ��֮һ��

���ڴ���ҵ������2020���й���ҵ��AI�г����г���ģ��Լ�����1394��Ԫ��Ԥ�Ƶ�2025�꽫�ﵽԼ�����8366��Ԫ������ʮ��Ѹ�͡�

����2020���й�����ҵAI��Q�����г��У���������ռ��2.1%�г��ݶ����һ��ֱϸ���г��д�������λ�á�������˹��ɳ���ĵ�Ԥ�⣬2020����2025��ĸ�����������Ϊ48.3%��2025�꽫�ﵽ649��Ԫ�����㵽2025�꣬�������ǵ��г��ݶ�û�б仯��������Ҳ����2020���7.13����

������˵�������ǵĿͻ�������ҵ�ڵĵ����ͻ�����ҵ������ҵ��ʮ��������δ���������ʡ���һ����߷ݶ��ˡ��������ڼ��Ǵ���������ռ�г����Ȼ���Ҳ������������ҵ��ʱ����

�����Ǵ��¹��������Ĺ�˾���������Ǵ�����ǰ�����𣬾���AI���������Ų�����DZ����֮ǰ�����Ѿ����6�����ʣ������ܶ���25��Ԫ��

��������봴�¹����⣬�������ǻ��������н���ӡ������ʱ����������º���ĸ����Ȼ�������������������Ǵ�����������ǰ�Ļ�ʯͶ���ߡ�

/ 02 /

������һ����·����������ƾʲô��

���Ƿ����������ǵ��й�˵���飬���Է��֣����������ڡ�AI+�����һ�ɡ��ı�ǩ��������������ӱ�����ģ�������Ӳһ���ҵ��������

�Ͼ����ڹ�ҵ������ҵ��˵���з�ʲô���ļ����Ͳ�Ʒ����Ҫ��ѭ�г��������AIӦ����ص����һ�������⡣

�ڵ�ƾ��˽����ʵ�������dz������ڻ���������Ϊ����2019�����Ź��Ҷ�����ҵ�Ĺ�ע���Լ����쵽��������Ĵ��г���������������������������ս�Ե��������AI+���졣

����ʱֱ�������Ʒ������������ݵ�Ӳ����ԣ������������伴�á�����ʵ�ǽ��AIӦ����ص����һ��������Ч�ʵİ취��

���ڣ����������ڸ���ұ�����뵼�塢3C�߿Ƽ������̽���������װ������Դ�����������г�������AI+���������ء�

�ڵ�ƾ��ڸ��̴�������ҵ���з��֣��ǻ���ˮ����ϵͳ�����Ǵ��������ڸ���ұ����ҵ�ڡ���Ӳһ�塱��صı�ˡ�

��ͳ����ˮ������Ҫ�ܼ����Ͷ������ķѴ���������Դ�ɱ�����ȫ����Ҳ�ܴ�2020�꣬��������ͨ��Orionƽ̨�ϵ�����ǿ��ѧϰ�����������������ֳ���Ա�Ľ�������ȫ���գ����갲ȫ�¹�Ϊ�㡣

����ҵ����������⣬�ʱ��г�Ҳ�ܹ�ע�������ǵIJ�������棬�Ͼ�AI��ҵ��������Ҫ���Ƚ��IJ�������˵����

��һ���������ǵľ�ӪЧ�ʲ����Ż������������ʺܸߡ�

��2018��2019�꣬�������ǵ�Ӫ�մ�3721��Ԫ������2019���2.29��Ԫ��2020��Ȼ����ǿ������ֱ��4.62��Ԫ��

����2018-2020Ӫ�ո������������252.5%��2021ǰ����Ӫ��5.53�ڣ�ͬ��2020ǰ����Ӫ��2.98������85.8%��

�ֲ����ҵ������������2018��-2021��ǰ������������������ҵ����ֱ�Ϊ1364��Ԫ��7843��Ԫ��1.93��Ԫ��2.81��Ԫ��ͬ���ڽ��ڷ���ҵ����ֱ�Ϊ536��Ԫ��5354��Ԫ��1.84��Ԫ��1.93��Ԫ��

���Ƿ�������������ҵ���ǽ���ҵ��������������ĸ������ڶ������Ÿ����٣����ֲ���������̬�ƣ�������Ͷ������Ը�⿴���ġ�

���⣬�������ǵ�ë�����2018���2339��Ԫ������2019��7161��Ԫ��2020����ﵽ��1.35��Ԫ��

����2018-2020�������������Ϊ139.8%��2021ǰ����ë����Ϊ1.71��Ԫ�������2020ǰ������8527��ͬ��������100.4%��

���������̳����������������������Ͷ����û�����������ǵ�ë�����»���Ҳû�����侻������Ҳ�ڳ�����խ��

��2018��2019��2020��2021ǰ����������������Ӧ��ë���ʷֱ�Ϊ62.9%��31.3%��29.1%��30.9%��

ͼƬ��Դ�����������й���

������Ϊ��������ë������70%���ң��������ǵ�ë������������һ�붼���������ʱ����ô�����������ˣ�

���Dz��ȣ�����ҵ��ṹ����ͬ�����ԱȽ�û�����塣

ǰ�������ᵽ�˴���������2019��ͳ�Ϊ�ˡ���Ӳһ�塱�Ĺ�˾���ӳɱ�������2019����������ϳɱ�֧���������ӣ���Ϊ�漰�˸���Ӳ�����롣��Ӳ������Ͷ���ë������Ȼ�͵��ˣ���������������ʯ�͵Ĺ�˾ë���ʵͣ������칫�����Ĺ�˾ë���ʸ�һ����

��Ȼ��Ҳ����˵�������Dz���Ҫ��עë���ʣ��Ӵ������Ͽ���Ŀǰ�Ĵ������ǵ�ë��������������������������ڿ��ٱ�ҵ������������ģЧӦ�����ijɱ�������Ĩƽ����������Ҳֵ��Ͷ���߷��ġ�

��4����������ʾ���侭��������ֱ�Ϊ0.45�ڡ�1.6�ڡ�1.44���Լ�0.81��Ԫ�������������ʴ�����121.6%��������14.6%���ٽ�������۷����ʷֱ�ֻ��13.07%��16.53%����������֤���ڴ�˹�����Ӧ����ص����һ����Ĺ����У�����������������һ���ȹ̵ĵ�·��

/ 03 /

AI��������ʵ����ʱ�̵���

AI���̫�飬����������Ϊ���ڹ�ҵ������ҵ�ϵ�����Ѷȴ���ص����һ���ﲻ���ߣ����š�С��ҵ�ò��𣬴�˾�����ǡ������ʡ�

���ǽڵ�ƾ����֣����������á�������Ʒ+��ҵ��������˫������ģʽ����ּ�������ҵ��������·��������һ����ǿӦ�á������ƽ̨��

����ҵ�ͻ���ijһӦ�ó������룬ͨ������Ŀ�ijɹ������䷶�������ͻ���AI�������Ӧ�ó��������⣬�Ӷ�����ͻ�ճ�ԣ������dz�Ϊ��1+N������������������ijһϸ������Ĺ���ģ�ͣ�Ȼ����ͬ��ҵ�ڿ��ٸ��ƣ������dz�Ϊ��1*N�����ţ���Ҫ��ΪAI��Ʒ�����������������ЧӦ��

ǰ���ᵽ���Ĵ������ǵ��ǻ���ˮ����ϵͳ����������Ѿ�ͨ����1+N�������롸1*N�����ţ������ڶ��������Ӧ�ã����ҿ�����̽����С�͵���ҵ����ʹ���ż������������յ��ķ�������ʾ����һ��ұ����ҵ�ͻ��������ɱ����ͽ�70%��һ����¯����ÿ���ʡ�˳���400��Ԫ�ijɱ���

���Դ���ҵģʽ�ĽǶ�������������ġ�1+N�������롸1*N��������δ�������ڱ�����������Ч���ƽ�AI��ҵ����ز����ɹ�����ҵʹ�㡣

���⣬���ڹ�ҵ������ҵ��˵��������Ӳ����ת���ɱ����ܸߣ��ܶҵ��������ҵ�Ŀͻ���Ը�⸶��ʱ����ۡ�Ҳ��Ը�⻨�Ѹ����Ǯ��е�����ķ��ա�

���Ϊ�������������˺ܸߵı��ݣ�����Ӳ��ϡ��Ĺ�Ӧһ������Ͽɣ�������γɸ�ճ�ԡ������߸����Ŀ��ܡ�

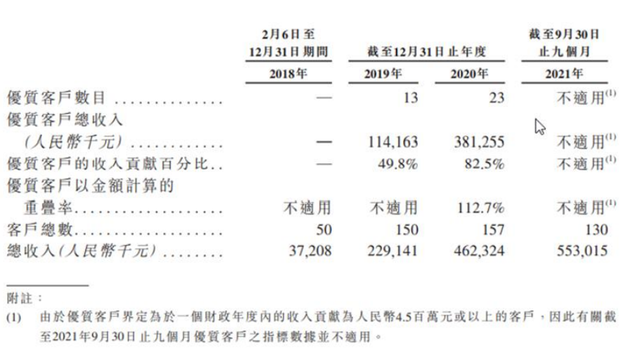

�������ǵ��й������ʾ�����ʿͻ�������2019���13��������2020���23�������ʿͻ������빱�װٷֱ���2019���49.8%������ 2020���82.5%�����ʿͻ��Խ�����ĸ�����Ϊ112.7%��

ͼƬ��Դ�����������й���

��AI����ͣ�����ż��Σ�����ͣ����ʵ���ң��������ҵ����ںϣ����ܽ����ݼ�ֵת��Ϊ��ҵ��ֵ����

��β�����۹ɻ�ʯͶ�ʵ�ǰ������ʿ�Խڵ�ƾ���ʾ����������CEO�����˵����仰����ʵ��Ҳ���пϡ�

����ʿ��Ϊ������������AI��ҵ�������ҵ�кܶ࣬���Ǵ�Ҷ���һ���ɻ�������ҵ�����õķ�ʽ����ط�����ʵҲ�������롣�����������AI��ҵ��Ŀ�ѧ�Ҵ�ҵ�Ŷӣ���������ȷʵ���и�ǿ����ҵ������������Ҳ���к���������ҵ��·��������

ֵ��ע����ǣ�����ȯ���ڽ����չ���ж���AI��ҵ�Ŀ����ǣ��ڴ�������֮���ӿƼ����ƴӿƼ�����ͨ�� IPO ��ˣ����ķ�ʽ����ǰҲ�ݽ��й��飬��������ļ���ʵ�����ţ����� AI ��ҵ��ӭ��һ�����г���2022��Ҳ������AI��ҵ���ʱ��г��õ��ջ��һ�ꡣ

���ԡ�AI+���족����������ʵ���У�������Ͷ���ߵ��ջ��У���������ʵ����ʱ�̶��Ѿ�����������Ҳϣ�����˹�������������Լ�����������Щ��ҵ�������£���������ѧ��Ȧ��������ҵ����ҵ��AI����֮�á�

�ڵ�ƾ��������������ݽ����ο��������е���Ϣ��������������������κ�Ͷ�ʽ��飬�ڵ�ƾ�������ʹ�ñ���������ȡ���κ��ж��е��κ����Ρ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

�ڵ�ƾ�

�ܷ�������127793

ȫ�����£�871

- ��Ʊ�С�ɶ��ٱ�����ʵ����ҵ���IJ����ַ�

- ��Խ�������ڡ�����ֻ����ġ�����·��������

- ������������С���飬������Ч�ֲ���

- ?���ܴ������ͣ�����������У��й���ҵ����ƾ֣�

- �������Ա�Խ��Խ��

- �¡�����������������ֵ�ͷ����ٱط���ɢ�����뱻����

- ��ʱ���ܲû�Ӧ����ʱ�ݡ����飬�Ⲩ�ȶȲ�Ŀ���

- ȫ������������Ź������뷶ʽ�����飿

- ��ȥ����Ի���������ѡ�߳�����������

- �ٶȣ�������ģ�����ߣ�Ҫ��AI����Ļ�ʯ

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�