过去两年多来,无论是消费市场、还是资本市场,人们最常听到的一个形容词便是“百年未有之大变局”,在疫情的持续影响下,各个国家几乎都难逃贸易、消费、地缘等众多领域的深刻变化。

当全球化变为逆全球化之时,对于那些刚刚崛起的国内新中产而言,更要思考的是如何在当前经济环境下努力实现财富的保值增值。

为此,我们特别为大家带来了由中国银行投资策略研究中心《2022中国银行个人金融全球资产配置白皮书》(以下简称《白皮书》),并结合编委会的研判结果,来讨论一下国内居民资产配置的一些“新出路”。

尊重“周期”之力

今天我们定义一个投资者的成功,并非是其在某一次选择中是否“大获全胜”,而是要看他是否已基本建立并遵循起一套连贯的投资理念,并自始至终将这种“方法论”应用于投资过程当中。而投资收益一般只要归功于这样两个因素,一个是合理的资产配置,另一个巧妙的择时选择。

首先,我们必须要先强调择时背后对“周期”之力的认知。

这也是《白皮书》在给出不同资产类别过去一年的具体表现,以及2022年全球大类资产配置相关建议等解读,其背后不断强调的更为深层的一点。因为通读《白皮书》之后,你会发现,包含经济、政策、货币、品类等在内的诸多维度,“周期”一词在文内直接出现就高达59次。

相较于以往的周期经验,疫情仍会是眼下及未来很长一段时间内影响各国政策制定和经济走势的最大变量。

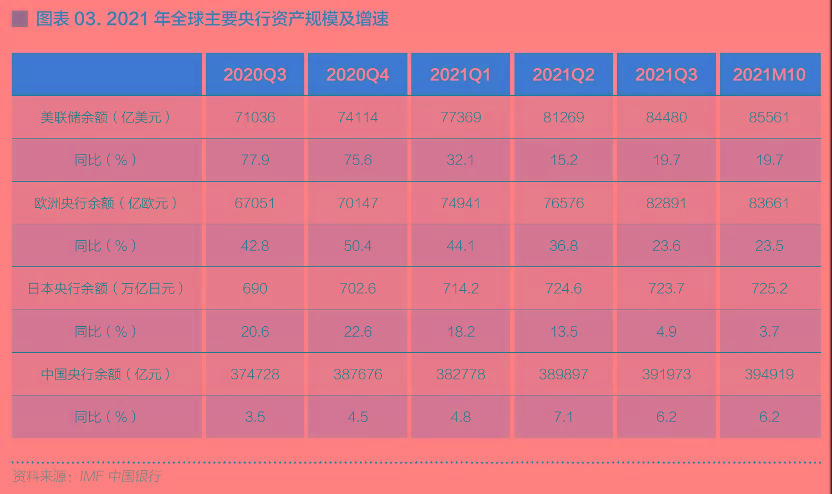

面对疫情,以美联储为代表的各国央行普遍维持较为宽松的货币政策,美联储、欧央行、日本央行资产增速从2020年三季度的77%、42.8%和20.6%,分别下降至2021年10月的19.7%、23.5%和3.7%。受益于疫情防控效果,中国已于2020年三季度先行回归正常,“内循环”开始成为促进国内经济升温的主导力量。

货币政策的产业投向,也开始从房地产、老基建转向为新能源、新基建、数字经济等新三大支柱。央行给出的超一万亿投向碳减排、2000亿投向煤炭清洁产业,足以看出这一点。这使得新能源、高端智造等产业成为市场眼中的“香饽饽”。

从《白皮书》不难看出,新周期下,国家对“老经济”的要求,体现在房地产的“软着陆”;对于新经济体的期待,是希望以5G、大数据、云计算为代表的“新基建”的快速建立。这些不新的优质资产将构成了国内经济“稳增长”的新引擎。

立足稳健,均衡配置

相较于国际市场行情,中国居民的投资偏好更集中在房地产领域,但在权益(包含一、二级市场)、外汇、黄金、另类及其他等品类的资产配置,还有很大的增长空间。

与此同时,包括中国在内的全球各个经济体都进入了低利率时代,特别是一些欧洲国家甚至已走入负利率时代,各国央行不断通过降准、降息等手段,来刺激经济发展,降低企业融资成本。但只要经济没能逆转颓势,低利率时代将会长期存在。面对一个中长期的低利率时代,人们又该如何开展投资呢?

《白皮书》给出的解决方案是“风险认知+组合管理”的动态组合。事实上,专业投资机构最新定义下的财富密码,不是在五花八门的资产类别中选出收益率最高的一类牟取暴利,而是因人(风险承受)而异、因时(择时择品)而异,进而获得稳定且持续的收益。

风险认知,因人而异。

事实上,金融行业的本质就是经营风险,无论何时、何地、何种资产,风险都不可能被“消灭”,这也是风险存在的客观性。尽管风险可能会给投资者带来一定的损失概率,但另一方面,其也有可能为人们带来超出预期的收益。“战略”理性认知风险,是“战术”实操必要的先决条件。

《白皮书》按照风险偏好将个人客户划分为 C1―C5共5个风险级别,分别对应的是低风险、中低风险、中等风险、中高风险和高风险5类客群。然后按照不同人群对风险、收益、流动性的耐受能力,给予对位的产品策略。

组合管理,因时而异。

资产配置的“底子”是产品的组合管理,但也绝非只是简单挑选几个热门的产品这般简单。投资者既要考虑当前市场环境,还要定期检查自身财务状况的变化、审视投资组合的收益情况,以期能及时进行动态调整。定期回检、适时优化,绝非一己之力所能及,专业的投资机构可以事半功倍。

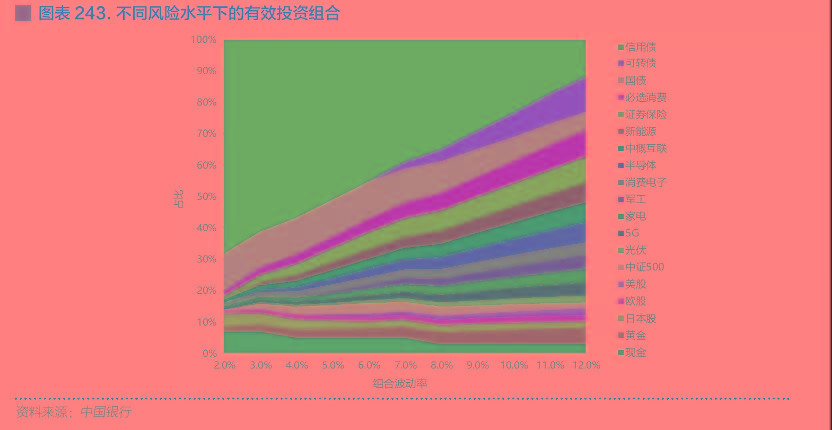

在中高净值客群中,由于C1低风险、C5高风险的客群人数相较于C2中低风险、C3中等风险、C4中高风险较为有限,因此《白皮书》围绕客群集中区域人群给出了更加具体的配置方案,以及在90%置信水平下的年预期收益区间。

新的投资机会何在?

这里还要普及一个关于收益的金融知识,β收益(贝塔收益)和α收益(阿尔法收益)。

所谓β收益,即为大盘整体上涨带来的收益,属于被动收益范畴。但α收益则可以依靠管理、择时、择股等主动手段跑赢大盘,属于主动投资的回报。由于跑赢大盘、获得超额收益更加困难,所以α收益成为衡量策略、交易者或投资组合经理能力的重要标准。

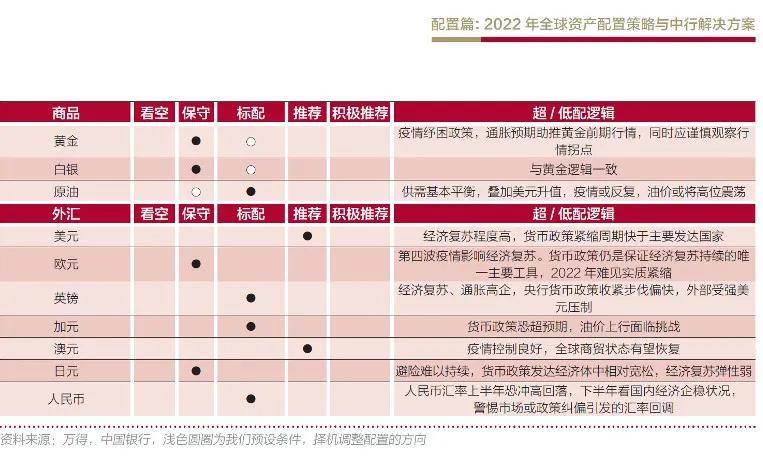

为了能够站在β收益之上,为客户赚取更多α收益,中行私行基于对2022年全球各类资产的走势研判,给出了未来一年全球大类资产配置顺序的建议:权益、债券、黄金、商品――

权益方面,中国经济复苏趋缓、稳中求进,中国资产价值将持续得到重估,全球权益优先超配A股、港股等中国股市。基于美国经济的韧性和日本股市基本盘,建议标配这两类资产。越南、菲律宾、印度等市场建议以关注为主。

债市方面,在中国债市,鉴于可转债资产类别独特,需求支撑估值,建议超配;利率债区间震荡延续,难见趋势行情,建议标配;信用债因结构性宽信用支撑或有局部机会,建议标配。中资美元债两极分化,跟随美债,建议保守。

贵金属方面,黄金是2021年交易通胀逻辑的一个例外,在各大类资产中表现最差。2022年内,黄金大概率以加息为界先抑后扬,建议先低配后标配。

商品方面,尽管2021年四季度全球疫情导致原油需求出现波动,但从2022年全年来看,原油需求仍将保持平稳的态势。建议年初维持标配,年内择机调整为低配。

这里还要提一句,在供给侧改革的背景之下,鉴于大众创新万众创业的制度性红利,创投市场、新三板等多层次资本市场都已经相当活跃,股权投资的财富增值效应正在大规模地扩散。

但如何进入这个领域、进入后以什么方式落地,加之“凤凰蛋”项目的稀缺,因此对于风险承受能力有限的投资者而言,还须审慎对待。

最后,我们要从人性角度出发,强调一下投资心态的问题。很多投资者总是渴望一夜暴富,希望能永远踩中“风口”的正上方。但就此前的市场经验来看,暴涨之后一般难逃暴跌,爬得越高、摔得越惨这样的规律百试不爽。只有耐得住寂寞,守的住繁华,静待时间玫瑰的绽放,才能最终实现财富的进阶。

写在最后

近年来,随着国内居民可自由支配资金的快速增长,资产配置结构也随之发生着深刻演变,越来越多的人开始意识到,找专业机构做专业的事,才能从根本上付之最低成本(包含资金、风险、时间、情绪等等),换取最高的回报几率。

在这种大趋势下,以私行业务为代表的大零售服务在金融机构战略中的重要性日益凸显。这也是中行在“建设全球一流现代银行集团”的愿景下,最终确定了“一体两翼”(以国内商业银行为主体,全球化、综合化为两翼)战略的核心考量。

凭借强大的市场研判能力和资源整合能力,中行私行已逐步建立起规模经济和高端品牌两大“护城河”:前期在资本、人力、技术等方面的固定投入,将在客户规模达到一定水平后助力行内盈利水平的提升;私行品牌具有高辨识度、溢出效应强,一经建立便有拥有较强的稳定性。

更何况,在市场不确定性不断激增的现阶段,对于国内绝大多数居民而言,国有大行的品牌价值本身就已是一种“安全感”的体现。

欢迎您关注中国银行手机银行“中国银行投资策略研究中心”、“中国银行私人银行”、“中国银行财富金融”微信公众号,在每个交易日、每周、每月、每季发布“中银投策”观点,为您提供专业的全球资产配置服务。

*题图来源于电影《华尔街之狼》

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号