阿里巴巴

阿里巴巴

淘宝天猫整合

阿里11号员工戴珊在执掌阿里中国数字商业板块之后,祭出了自己上任以来的第一把火――分离11年之久的淘宝和天猫两大事业群将再次融合,并成立三大中心:用户运营及发展中心由俞峰(玄德)负责,产业运营及发展中心由杨光(吹雪)负责,平台策略和运营中心由王明强(思函)负责。

正像戴珊自己的花名“苏荃”这位在《鹿鼎记》中杀伐果断的神龙教教主夫人一样,她将淘宝和天猫再次合并的举动无疑是看到了阿里电商领域在腾讯和拼多多的进攻之下已经到了最危急的关头了。很多人或许觉得这种论断有些夸张,那么我们不妨从头看看淘宝和天猫为什么会分离。

戴珊

戴珊

淘宝和天猫为何分离

由11号员工戴珊在拆分11年后将淘宝和天猫重新融合或许就是一种天意。作为天猫的前身,诞生于2008年的淘宝商城自推出起的最重要目的就是一件事――盈利。在击败了曾经市场份额高达80%的霸主易趣、将老对手腾讯的拍拍网牢牢压在身下之后,阿里在规模扩张之后到了寻求下一阶段任务的时刻,那就是如何盈利。

在2008年淘宝交易额达到了999.6亿元,距离千亿的目标仅有一步之遥,淘宝不仅仅是最大的电商平台,也正式超越了国美、苏宁等老牌线下对手,成为国内规模最大的综合卖场。

但规模不等于盈利,同样拥有海量用户的腾讯是在推出“QQ秀”这样一种看似不起眼的功能之后才挖掘到了规模效应下的第一桶金,那么阿里的“QQ秀”是什么呢?

不同于ebay的佣金模式(8%),也不像早期亚马逊的自营为主,既没有佣金也没有自营的淘宝该怎么样获取自己稳定的盈利呢?那就是流量变现,通过控制流量的分发,阿里走出了一条不同于当时C2C的ebay和B2C的亚马逊之外第三条道路。也正是因为这一选择才诞生了天猫的前身淘宝商城。

阿里巴巴

阿里巴巴

打造流量闭环的阿里

在阿里的战略构想中,淘宝以中小商家为主,利用规模来吸引消费者的进入进而形成用户的流量池;而淘宝商城则以大型商家为主,这些商家则是流量的消费者,阿里通过各种设置各种直通车服务为流量明码标价。

但是早期对于阿里这一卸磨杀驴的举动中小商家并不买账,在很长一段时间之内淘宝商城并没有发展起来,这也让阿里流量战略始终没有落地。于是阿里开始了激烈的改革――先是在2010年7月8日修改了搜索规则,来自自然推荐的流量大幅减少;其后在2011年阿里彻底拆分淘宝将其一分为三――沿袭原C2C业务的淘宝网,针对大商户的B2C平台淘宝商城,购物搜索引擎一淘网。

中小商家抗议阿里提高费用

中小商家抗议阿里提高费用

同时阿里还将入驻淘宝商城的条件大幅提高――在2011年10月10日公布的《2012年度淘宝商城商家招商续签及规则调整公告》将技术服务年费从6000元提高至3万元和6万元两个档次,将违约保证金数额提高至最低5万元。通过这些手段阿里将中小商家彻底赶出了淘宝商城。

这些激烈的手段也导致了淘宝中小商家的集体抗议,更是发生了后来震动整个电商界的“淘宝十月围城”事件,众多中小商家开始集体抵制淘宝,并在阿里总部发起多次抗议活动。阿里旗下的“直通车”、“聚划算”等功能也成为中小商家的重点攻击对象,通过恶意点击、恶意退款等手段对淘宝商城的大商家发起了攻击。

马云

马云

面对中小商家降价的诉求,马云则表态强硬“一生中总有那么一些时刻,我们需要鼓起勇气去作选择。而这些选择不仅不符常理,违背理性,甚至离经叛道得罪亲友。即便如此,我们可能还会一意孤行!”

最终在商务部的介入之下,阿里的涨价新规最终延缓一年时间执行,但最终的结果依然没有更改――那就是为淘宝崛起贡献了巨大力量的中小商家逐渐被边缘化,流量从此成为了一种稀缺资源,而阿里则是这份资源的唯一掌控者。为了切除和淘宝的联系,阿里更是在2011年将淘宝商城改名为天猫。

天猫

天猫

被竭泽而渔的中小商家

阿里敢于抛弃众多中小商家的底气在于其C2C市场超过90%的份额,特别是在腾讯2014年将拍拍网出售给京东后,京东在仅仅一年之后的2015年就选择关闭拍拍网,这也就意味着淘宝基本成为C2C领域唯一的霸主。哪怕阿里选择压榨中小行家,这些中小商家也没有其他平台可以选择。自此阿里开始了高速的发展,市值更是一度超过8000亿美元。

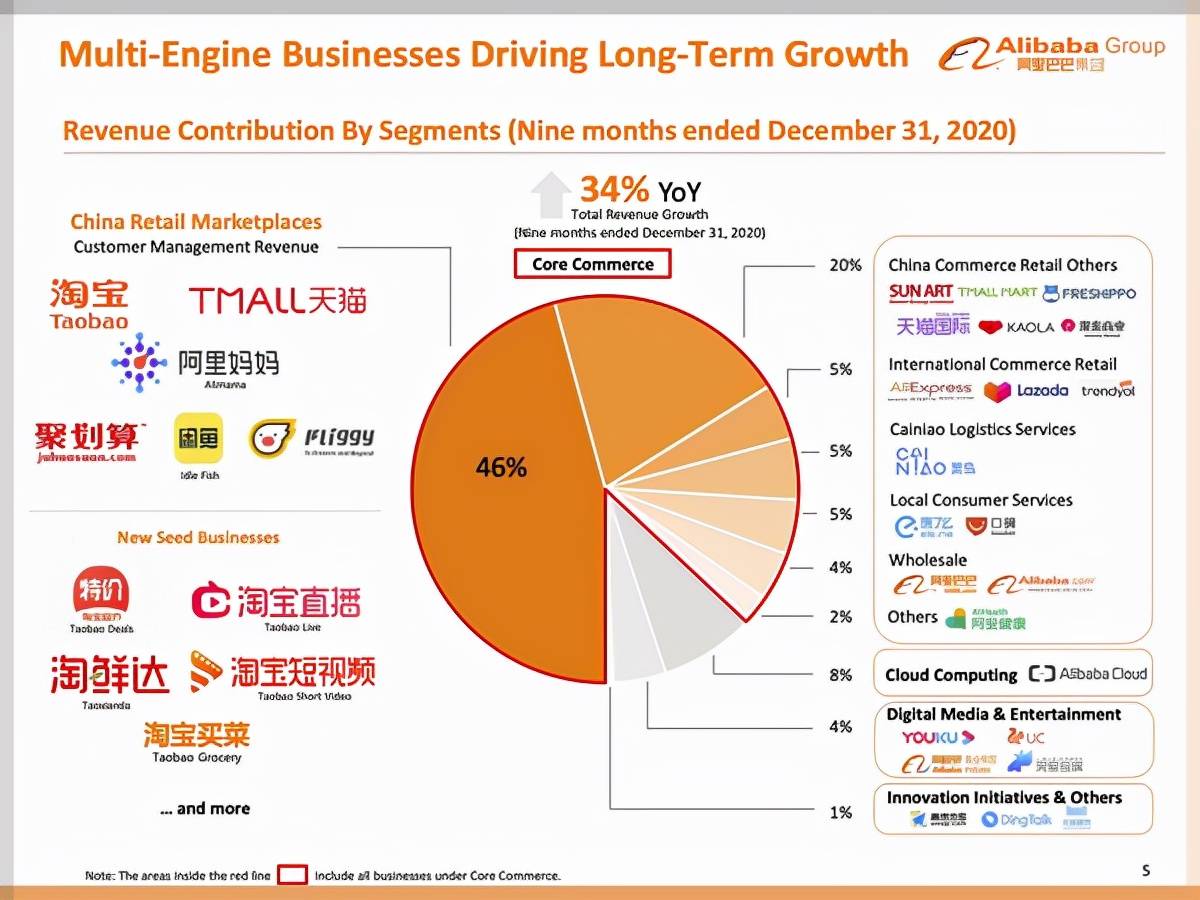

阿里80%营收依然来自核心电商业务

阿里80%营收依然来自核心电商业务

但盛世之下也埋藏着巨大的隐忧,虽然阿里后来又先后推出了蚂蚁金融、阿里云计算等多项业务,但是阿里超过80%的营收依然来自于核心电商业务。阿里净利润每年创下新高的背后,则是流量费用越来越贵,众多商家的负担也越来越重。

特别是随着移动互联网时代的红利逐渐结束,在新用户规模不断放缓的前提下,阿里每年的营收和净利润依然在高速增长,这份增长是从哪里来的?有一个词语叫做竭泽而渔,这也是淘宝上众多中小商家的真实处境。

腾讯

腾讯

腾讯和拼多多颠覆了阿里的商业逻辑

阿里的流量模式本来或许可以一直维持下去,但是拼多多和腾讯的出现打破了阿里的商业闭环逻辑。商家都是逐利而行的,以往没有选择之下或许还会继续忍受淘宝上的流量规则,但是一旦有了第二个选择之后,随之而来的就是大量中小商家的逃离。

电商平台获客成本

电商平台获客成本

很多人看不起拼多多的低价模式,但殊不知当年淘宝也是如此一步一步发展起来的,而拼多多更大的优势则是能够摸着淘宝过河,同时还有淘宝最为稀缺的东西――那就是流量。根据数据显示得益于腾讯海量流量的支持,拼多多的获客单价仅为170元,而阿里系的获客成本则高达744元。

随着拼多多的规模不断扩大,对于阿里的影响也越来越大。特别是在大量中小商家离开淘宝之后,导致的最大问题出现了――那就是阿里的流量越来越少了。在阿里的商业模式中,虽然大商家贡献了更多的利润,但是根基和流量来源则是中小商家。京东尚且有物流成为护城河,可是天猫有什么护城河?这些品牌店铺为什么会在天猫上开店?最重要的原因就是天猫有流量,可是有一天这些流量没有了呢?

淘宝天猫融合

淘宝天猫融合

时隔11年后再次融合

所以最后再看戴珊选择将淘宝和天猫再次融合也就明白了阿里的战略目的了。以往牺牲淘宝发展天猫的战略确实带来了巨量的收益,也让阿里一度成为全球市值排行第五的公司。但是这种模式并没有可持续性,特别是作为流量提供池的淘宝其生态环境已经十分恶劣了。淘宝能做的拼多多也能做,更为重要的是现阶段拼多多没有一个天猫需要其进行流量供养。

而淘宝和天猫融合之后,必然需要将两个业务当成一个整体来考虑,阿里会减少继续无限抽血淘宝的战略,这样也是为了重新从拼多多手中抢回遗失的用户和流量。唯一的问题就是能做到吗?

不要觉得融合是一件十分容易的事情,这牵扯到大量独立的业务需要重新整合,同时原有的检索、推荐算法也需要重新梳理和构筑。在淘宝继续提供流量的同时,也需要天猫完成一定程度的反哺,让淘宝能够留住中小商家。特别是在阿里并没有强大流量入口的前提之下,阿里要依靠什么来和腾讯竞争是一个必须考虑的问题。上一次阿里给出的答案是直播电商,但是随着薇娅、雪梨先后被封杀,这条道路如今已经陷入了失败的边缘。阿里依然需要找到属于自己的道路。

拼多多

拼多多

写在最后

面对腾讯和拼多多的步步紧逼,阿里确实是急了;而戴珊给出的方案也是目前解决阿里问题的核心。但是这一场竞争远没有结束:依然拥有规模优势的阿里对上拥有流量优势的腾讯+拼多多组合并没有绝对的胜算。

最后究竟是淘宝重新抢回拼多多的份额还是拼多多化茧成蝶推出对标天猫的“拼多多商城”呢?或许只有时间才能给我们答案了。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号