1月4日,有关亚马逊旗下电子阅读产品Kindle或将退出中国市场的消息不胫而走。

随后向亚马逊官方通过媒体对外发声,称“Kindle电子书阅读器深受消费者青睐,部分机型目前在中国市场售罄。”

“我们致力于服务中国消费者。消费者可以通过第三方线上和线下零售商购买Kindle设备。亚马逊提供的高品质客户服务和保修服务不会改变。”

从这份回应来看,Kindle未来在中国市场的走向不得而知,只能确定目前Kindle在国内的业务不受影响。

但在官方销售渠道关闭以及供货不足的背景下,亚马逊只表示「服务和保修服务不变」,是不是意味着未来Kindle将不再国内售卖,只维持已有用户的日常运营?

很难查到准确的Kindle销售数据,但2019年有第三方数据显示Kindle曾在国内占据65%以上市场份额。而如果Kindle这颗大树倒掉,是树倒猢狲散还是一家跌到其它吃饱,现在还没有答案。

唯一能确定的是,如果连行业第一都要战术后退,至少说明这门生意已经不那么香了。

无处安放的Kindle

曾几何时,Kindle是当代年轻人的一张赎罪券,仿佛只要拥有一台Kindle就能重新拾起读书的热情。

2007年发布、2013年入华,在使用者眼中,Kindle是碎片化时代最后一块完整的绿洲。在北上广深的地铁上,随处可见左手Kindle、右手吊环的通勤族,俨然一副通往书中世界的新潮流。

亚马逊电商业务败退中国时,Kindle成了这家电商巨头在中国市场为数不多且出色的业务。而这也源自其与「傲慢」且「笨拙」的电商业务形成的鲜明对比,Kindle一直在积极的进行本土化改造。

Kindle入华筹备了三年之久,最初即把目标用户圈定在大学生和年轻白领阶层。2014年,Kindle凭借在上海静安寺地铁站的广告原地出圈,一座两吨重、存有两千本书的大书架和一个只有200克重的Kindle形成的鲜明对比,瞬间点燃了年轻人的兴趣。

随后在2015年,Kindle又洞察出中国女性消费群体对颜色的个性化需求,推出了前所未有的Kindle Paperwhtie白色款。除此之外,Kindle的包月会员、生词提示、微博微信分享、书籍推送、移动端免费试读等业务,无不显示出姗姗来迟的Kindle对于中国市场的野心。

而中国市场也没有让亚马逊失望。在全球电子阅读器陷入下跌魔咒的情况下,Kindle依靠中国市场实现了逆增长。入华三年后,中国便已成为 Kindle的全球第一大市场,并帮助其占据全球电子阅读器市场近70%的份额。

但热闹的喧嚣过后,一方面由Kindle带起的电子阅读器市场开始出现本土玩家,如掌阅、当当、京东等,分食了一部分市场;另一方面,如同早期的iPhone一样,对付费App嗤之以鼻的用户选择了越狱,同样Kindle用户也偏爱在盗版网站下载电子书再上传到Kindle,完美避开了亚马逊的盈利模式。

但随着国内版权意识的增强及对盗版打击力度的提高,盗版网站的集体关站加速了Kindle沦为「泡面盖子」的速度,与此同时,在线阅读平台的攻城略地、掌阅等国产电子阅读器的推出,将本就不大的蛋糕进一步瓜分,留给Kindle的只剩一句戏言――「一半盖泡面,一半挂闲鱼」。

电子阅读器还是不是一门好生意?

全世界能把硬件产品卖出高价且利润丰厚的恐怕只有苹果一家,就连特斯拉也要靠售价7000美金的自动驾驶包赚钱。

亚马逊创始人贝索斯在推出Kindle时就想的很明白,销售Kindle并不赚钱,它是要和客户建立一个持续性的关系,这样他们就会购买亚马逊的内容产品。

这几乎是后进入电子书阅读器市场玩家的一致共鸣,甚至还在互联网电视领域衍生了另外一个版本。当年乐视最疯狂的时候曾有乐迷一次性购买了50年的会员,硬件成本算是回来了,但乐视可能提供不了50年的服务了。

电子阅读器的成本如果按照硬件标准来看,显然大部分产品都是亏钱的。由于全球适用于电子阅读器的墨水屏均由元太科技供应,也就是说无论是Kindle还是掌阅、文石,几乎无一例外都用的元太生产的墨水屏。

而在元太官网可以查到的数据是,6英寸和7.8英寸墨水屏的价格是149美元,9.7英寸为250美元,约为人民币948元和1591元人民币。仅屏幕这一项成本就超过了Kindle入门款698元的定价,再加上系统研发、产品开模、市场营销等,电子阅读器的成本显然是高于售价的。

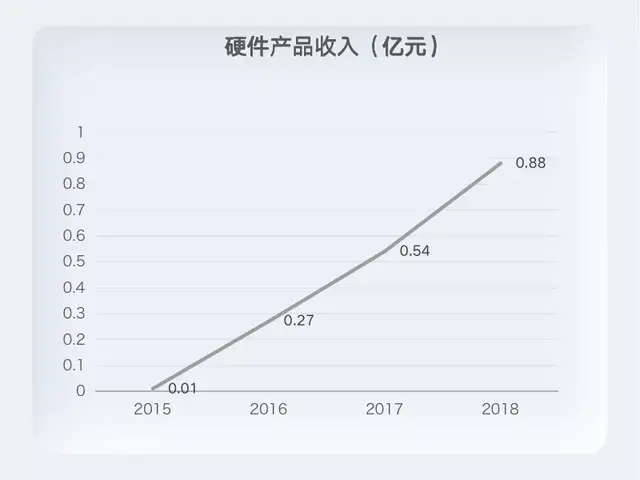

这一点也体现在掌阅的年报中。

2015-2018年,掌阅硬件业务营收从100万元激增到8800万元,2018年的毛利率达到22.58%,同比增速达到63.91%。与其同时,掌阅的存货也在快速增长,其中iReader电子阅读器是存货的主要部分。

这意味着在刚推出iReader的三年,掌阅采取了一个相对激进的市场策略。但尽管收入、存货都在增加,掌阅还是在2019年将硬件业务剥离出上市体系。原因无它,就是亏损。

一方面,硬件产品的毛利率拉低了掌阅整体的盈利空间;另一方面,市场表现不及预期,从2016年开始掌阅的存货周转率就在下滑,从2016年的5.04降到2018年的2.01。电子阅读器虽是电子产品,但普遍可以维持3-5年使用寿命,消费者更新换代频率不高,导致掌阅的存货周转率下降。

可见,通过销售电子阅读器来获取流量,对掌阅科技来说是得不偿失的。同样,对于其它平台来说,电子书阅读器也不是一个战略性产品。

譬如京东推出的首款电子书阅读器JDread是与博阅合作的,微信读书去年年初与文石合作推出了首款阅读器。大厂以合作的方式渗透到阅读器市场,似乎是看到了这块市场的天花板,在智能手机、千元平板的夹缝里,电子阅读器虽能骄傲的活着,但也不可能再长大了。

不过也不要过分悲观,即便掌阅剥离了硬件业务,但产品依旧推新。只是在其年报里化为一串漂亮的数字:2020年掌阅硬件产品营业成本较同期骤减96.6%。而那些喊话Kindle不要退出的朋友,不妨去Android和iOS平台下载Kindle App。

大厂的数字阅读生意经

大厂对电子阅读器的青睐来自于数字阅读。

中国音像与数字出版协会发布的《2020年度中国数字阅读报告》显示,2020年中国数字阅读产业规模达351.6亿,增长率达21.8%;数字阅读用户规模达到4.94亿,增长率5.56%。

数字阅读堪称是移动互联网最后一块沃土了,就连浓眉大眼的知乎也默默做起了连载小说的生意。而排在知乎前面的是腾讯背后的阅文、有字节入股的掌阅、阿里巴巴文学等等。

老牌厂商、新兴企业和跨界巨头齐聚一堂,除了图书、阅读权限的商业变现,背后还具备更多的可能性,比如成为流量基础:从电子书的注意力吸引力,到潜在的虚拟经济、知识服务的其他一切可能性。

别忘了从2018年就刮起的免费之风,之后更是牵扯出字节、阿里、百度以及陌陌等纷纷入场。在字节11亿入股掌阅之前,百度曾是最有可能的股东,之后百度又以3亿金额获得中文在线的5%股份,而此前B站也拿出5000万认购掌阅,与老对手字节出现在同一家公司的股东名单里。

对于大厂而言,它看重的不是图书阅读的生意,也不是要卖电子书或者会员订阅,它关心的是在流量贵如油的时代,数字阅读的拉新能力,以及还能将其与整个集团生态相连,为集团总体争取更多的用户时间和活跃度。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

侃科技

总访问量:108640

全部文章:360

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号