文 / 三生

出品 / 节点财经

今天要跟大家介绍的这家公司叫恒力石化(600346.SH),目前总市值超过1500亿元,化工板块的龙头之一。乍看起来,这家公司似乎有些难以看懂,比如公司的主产业链是“芳烃(PX)―PTA―聚酯―涤纶丝”,这几个名词拆开了都认识,但组合在一起就让人看着头晕。

先别忙着打退堂鼓,虽然化工股没有人工智能、新能源们“性感”,也不如酱油、白酒们接地气,却同样具有深入研究的价值。

在今年3月发布的《2021全球胡润富豪榜》上,恒力石化实控人陈建华、范卫红夫妇以2600亿元财富首次杀入全国前十,力压刘强东成为“江苏首富”。

他们之所以身价大涨,离不开恒力石化的助力。而在近期发布的《胡润百富榜》上,陈建华夫妇排名下跌至第12位,背后自然也免不了公司市值的大幅下滑。

同时,恒力石化的三季度单季净利润增速也出现下滑,市场中出现关于“戴维斯双击”的担忧。那么,这家化工龙头市值涨跌背后的逻辑是什么?公司的核心价值又如何?我们将从公司的核心业务、新兴业务、估值逻辑、财务状况等方面来一探究竟。

/ 01 /

“大化工”的优势与槽点

恒力石化的发展历史,是一个标准的从下游向中游、上游不断回溯的过程。

陈建华夫妇最早以销售丝织、化纤产品积累了第一桶金,之后于1994年收购了一家纺织厂,开启创业之路。纺织厂对聚酯纤维(俗称“涤纶”)的需求量非常大,为了节约成本和保障原料供应,恒力便自建了涤纶工厂,一脚踏入化工领域。

涤纶的原材料为PTA(精对苯二甲酸),而PTA的上游原材料为PX(对二甲苯),这两种原材料相当倚重海外进口。恒力为进一步掌握主动权,又开始进军石油炼化,最终成为我国首家实现化工全产业链的企业。在2021年的《财富》世界500强排名中,恒力石化排名第67位,民企能够做到这个规模已属不易。

这里之所以把恒力石化的发展历程捋了一遍,主要为了让整个产业链更为明晰,更容易理解。而产业链的冗长繁复,也造就了化工企业“重资产”的特质。要想在这样一个行业掌握话语权,产能与规模至关重要。

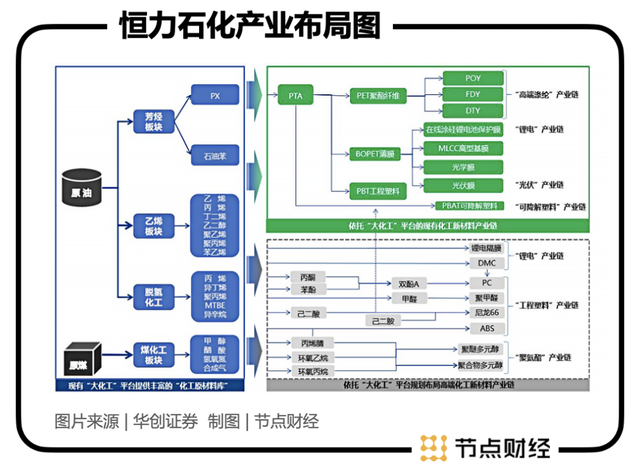

目前,在上游方面,恒力石化拥有2000万吨炼化一体化项目,配套450万吨PX产能;中游方面,现阶段拥有PTA产能1160万吨,为全球单体最大的PTA工厂;下游方面,恒力石化的产品种类比较丰富,比如涤纶民用长丝、工业长丝、聚酯切片、工程塑料、聚酯薄膜、PBAT等等,详细信息可以参考下图。

总之,作为贯穿炼化全产业链的“大化工”龙头之一,恒力石化的经营规模确实配得上目前的行业地位。

但是,作为投资者要注意的是,规模大并不意味着一定会受到资本市场的青睐,否则“问君能有几多愁,恰似满仓中石油”也不会在A股长久流传。而恒力石化作为大宗商品原材料的生产企业,身上也难免有“周期股”的影子。

当然,恒力石化与“三桶油”有所不同。比如汽油、柴油、航空油等油气产品,从原油开始,基本只需要一道工序即可完成。而石油之所以被称为“工业的血液”,绝不是仅仅作为动力燃料而存在。石油产品可以加工出超过5000种重要的有机合成原料,比如经久耐用的涤纶、尼纶、腈纶等合成纤维、苯胺染料、洗衣粉、糖精、人造皮革、化肥、炸药等等,均来自石油产品加工。

从石油生发出的产业链条足够长,而恒力石化所追求的,就是在中间环节炼化出别的产品,进而再生产出别的产品,而每个中间环节的产品都可以单独销售。这种情况下,虽然大宗商品的周期性影响很难最终避免,但冲击会更小一些,特殊时期还可以起到抵御风险、稳定盈利的作用。

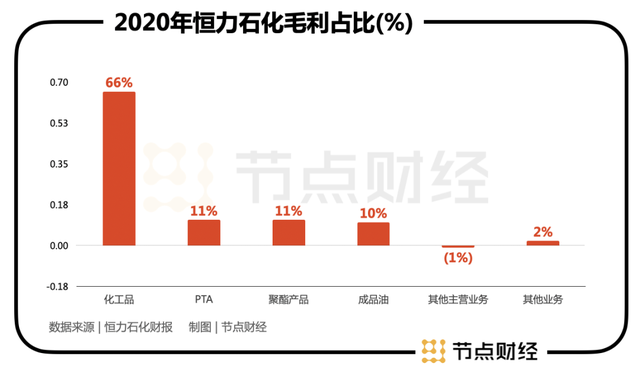

反过来看,这样的布局也并非没有槽点。因为从整个产业链来说,其主要利润主要来自于原油炼化与差异化的终端产品,中间的基础性炼化产品虽然非常重要,但赚钱不易。比如恒力石化利润最高的产品是上游的炼化产品如PX,2020年的毛利占比达到66%,而PTA产品虽然重要,占比却只有11%。

那为什么不可以砍掉利润不高的中间环节?这是因为中间环节如PTA产品虽然盈利能力不强,但承担着提供研发实验品,积累研究新品工艺技术的作用,而重视基础性的炼化产品(如PX、PTA)是整个行业的共识。

这也就不难理解炼化企业的另一个槽点,就是“资金密集”。一个炼化工厂想要投产,必须从头到尾所有设备全部完工,资金占用量大。这从恒力石化常年70%以上的资产负债率和500亿上下的短期借款就可窥一斑。

此外,化工行业的复杂的工艺、安全生产的重大责任,都是投资时不得不考虑的问题。

话说回来,重资产投入、资金密集、生产工艺复杂且危险等元素也是非常牢固的护城河。随着新旧产能替换和市场竞争,化工行业集中度不断提升,恒力石化作为龙头公司,在行业竞争中已经占有先机,相对更容易实现跨越市场周期,得到长久回报。

但是,尽管恒力石化的护城河较深,如果主营产品发展空间受限,新产品缺乏想象力的话,资本市场恐怕很难给出更高的估值,这就是我们下一部分要讨论的。

/ 02 /

PX产能需求仍在

新材料或为提升估值关键

先看一下恒力石化的主营产品PX。目前,其仍是公司炼化产值中最重要的一种,这种材料是重要的芳烃产品之一,用途广泛,主要用于生产绦纶纤维、聚酯容器、涂料、染料等,也可用作医药、香料、油墨等的生产原料。

对于非专业人士来说,PX以及PTA等材料应该比较难理解,其实对投资者来说,明白产品的市场前景就已经足够了,没必要把化学方程式都弄得一清二楚。

市场前景来说,随着纺织业的高速发展以及下游聚酯和中游PTA的快速扩张,我国对PX的需求仍很旺盛。智研咨询数据显示,2018年-2020年,中国PX的表观消费量分别为2714万吨、2975万吨和3432万吨,增速分别约为12.79%、9.62%和15.37%;同期进口量分别为1590万吨、1498万吨和1386万吨。虽然仍然需要大量进口PX,但依存度在降低。

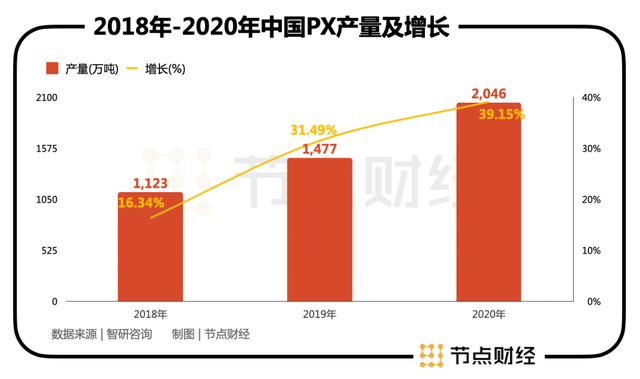

同时,国内PX产能的释放也在加快。2018年-2020年,国内PX产量分别为1123万吨、1477万吨和2046万吨,增速分别约为16.34%、31.49%和39.15%。按照这个速度,国内PX产量有可能在数年内解决对外依存的问题,最终进入饱和竞争。

所以,短期内恒力石化在PX产能上的释放,会有足够的市场空间来容纳,但长期来看其竞争环境并不乐观。

这种情况下,开辟第二增长曲线对于恒力石化来说,就显得非常重要,而公司也显然意识到了这一点。

可降解塑料这条赛道,就是恒力石化的一条新选择。

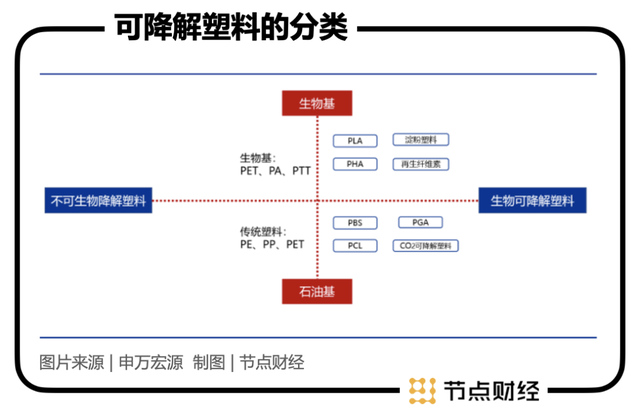

目前,可降解塑料按照降解方式,可以分为生物降解塑料、光降解塑料、光/生物降解、水降解四大类。具体分类可以参看上图,恒力石化布局的产品类型为PBS/PBAT 类生物降解塑料,属于当前市场的主流产品之一。

可降解塑料作为化工行业的新风口之一,其市场空间有多大,很大程度上取决于政策面。

逛过超市的朋友都应该有了解,头几年塑料袋就已经开始单收费,而随着2020年我国新“禁塑令”出台后,省级“禁塑”政策出台明显加快,而禁塑节奏类似,先试点,后推广。申万宏源研报认为,预计未来2-5年,禁塑政策即将在全国大范围铺开。

在2020年,也就是新“禁塑令”出台之前,我国推行禁塑试点的城市并不多,国内生物降解塑料消费需求市场较小。而进入2020年之后,政策加速,“双碳”加持,不难推测,可降解塑料的市场需求有望迎来快速增长。这也是今年为什么A股可降解塑料概念上涨的重要原因。

在可降解塑料这条赛道上,恒力石化的布局算是及时。去年12月,其下属子公司康辉新材料年产3.3 万吨PBAT类可降解塑料项目成功投产。另外,其规划新建年产90万吨PBAT类可降解塑料,其中一期预计2022年年中陆续投产,二期预计 2022 年年底陆续投产,投产后将会成为国内规模最大、产能最高的可降解塑料材料基地。

除可降解塑料外,康辉新材料在聚酯新材料、工程塑料、功能性薄膜方面均有布局,可以说承担了恒力石化开辟新赛道的认为。

那么,成绩如何呢?2021年中报显示,康辉新材料当期实现净利润7.34 亿元。虽然相比同期恒力石化86.24亿元的总利润,这个盈利仍是个小数字。但是,如果我们放眼整个A股4000多家上市公司,节点财经统计了一下,同期净利润超过康汇新材料的只有471家。

所以,恒力石化在新赛道的发展值得关注,而目前随着股价的大幅调整,这方面的估值似乎还未引起资本市场足够的重视。那么,当前的资本市场到底是怎么看待恒力石化的呢?下面我们结合公司股价变动和财报数据等,再做进一步分析。

/ 03 /

Q3净利润增速下滑

股份回购能否提振信心?

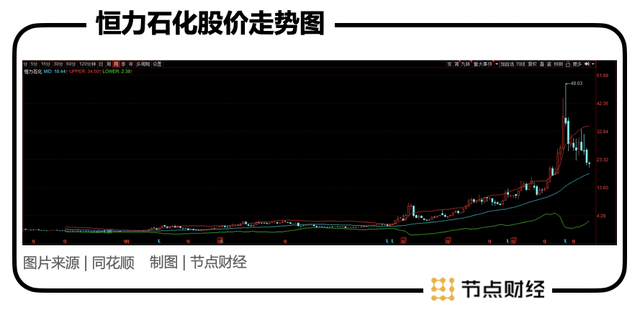

从2016年6月到今年2月初,恒力石化的股价表现就是一只5年10倍的大牛股。特别是在过去两年疫情推高大宗商品价格+核心资产抱团行情中,化工龙头之一的恒力石化加速上涨,两年翻了3倍多。

但是,随着年初核心资产抱团行情的瓦解,恒力石化开始调整,截至11月22日收盘,其股价为22.09元,从最高点下跌已经超过50%。

回顾恒力石化过去几年的涨跌史,这种情况非常罕见。即便在2018年那种“集体吃面”的行情中,其跌幅也没有超过30%,可以说表现出了一只龙头股穿越牛熊的底气。

之所以出现目前这种情况,离不开疫情对全球大宗商品周期性的冲击。国外疫情爆发后,全球运输、生产受到了极大抑制,但消费端出现透支消费,叠加全球性的货币宽松,大宗商品价格暴涨带动了股票市场的情绪。化工股作为大宗商品领域的代表性行业之一,股价上涨符合这一逻辑。

但是,茅台也有下跌时,再好的公司涨速过快,同样会导致泡沫破裂。疫情以及核心资产抱团行情,透支了恒力石化的未来的增长空间,境况类似的万华化学、荣盛石化等其他化工龙头,今年也出现了不同程度的下跌。

恒力石化下跌幅度尤其深,我们可以通过对比上述两只化工股龙头的业绩一窥究竟。

今年3季报显示,恒力石化前三季度总营收为1514.89亿元,净利润为127.12亿元,增速分别为46.6%和28.46%。同期万华化学的数据为1073.18亿元和195.42亿元,增速117.99%和265.32%;荣盛石化为1293.57亿元和101.22亿元,增速66.66%和79.08%。

比较扎眼的是,第三季度单季恒力石化净利润增速出现负增长,为-7.06%,而万华化学同期增长为139.13%,荣盛石化虽然稍逊一筹,也有45.47%的增长。而恒力石化之所以出现增速下滑的现象,在于原材料如煤炭价格的快速上涨,三季度后半段煤炭价格更是翻倍,侵蚀了利润空间。

但是,没有对比就没有伤害,同为市值千亿的化工股,万华化学和荣盛石化的表现要优于恒力石化。而表现在估值上,前两家公司的动态PE均在12倍左右,而恒力石化目前的动态PE为9倍。

当然,资本市场对恒力石化并非一味看衰,统计发现,半年内投资机构共给出32份“买入”评级报告,3份“增持”报告。

从研报上看,恒力石化享受到的,仍是机构投资者对于龙头股的待遇,只不过比另外两家同行差那么一点。

凭借“大化工”产业链的熨平作用、新材料的研发和新产能的不断投入,长期来看,恒力石化仍然保有核心资产的底色。毕竟,ROE(净资产收益率)连续两年超过30%(今年三季度为24.33%)的千亿市值公司,似乎也难说算不上优质。

近日,恒力石化宣布以集中竞价交易方式回购股份,拟通过集中竞价交易方式回购公司股份,回购资金总额在5-10亿元之间,回购价格不超过35元/股,回购的股份拟用于员工持股计划。

这一操作显示出恒力石化对自身发展的信心,但是,其股价能否止跌企稳,仍要放在全球大宗商品走势、原材料成本和疫情后经济恢复状况的大背景下考量。

做好自己,比什么都强。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点研究不对因使用本文章所采取的任何行动承担任何责任。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号