作者 | 萨摩耶耶耶

编辑 | 刘思雨

创业就好似一场赌博,你可以在可控范围内及时止损,也可以蒙眼狂奔走到最后,无论如何,想尽一切办法不下赌桌,就有翻盘的可能。

10月21日瑞幸发布了未经审计的2021年上半年业绩。数据表示,在2021年上半年瑞幸咖啡总净收入为31.825亿元,较2020年同期增长106%;2021年上半年的净亏损为2.114亿元,比2020年上半年亏损收窄86.4%。

最近瑞幸的利好消息不断,就在上个月,瑞幸与美国证券集体诉讼达成和解一事就上了热搜。9月21日晚,瑞幸发布公告称公司与美国集体诉讼的原告代表签署了1.875亿美元的和解意向书。早在去年,曾有律师对外预测,瑞幸可能面临总计约112亿美元的投资者诉讼赔偿。万万没想到,瑞幸最终的赔偿金额与预测金额差距甚大,解决速度又如此之快,瑞幸简直是好运加身。

于是很多人不禁感叹:曾经的瑞幸又“活”了,这是卷土重来、重现辉煌的节奏。先不要激动太早,其实瑞幸的处境并没有那么乐观,真正的挑战才要刚刚开始。

01 起高楼、宴宾客、楼塌了

瑞幸从成立那天起,就是奔着上市去的。用一句话来概括它的战略就是:疯狂扩张,疯狂补贴。在资本的推动下,瑞幸完成了一个又一个增长奇迹。

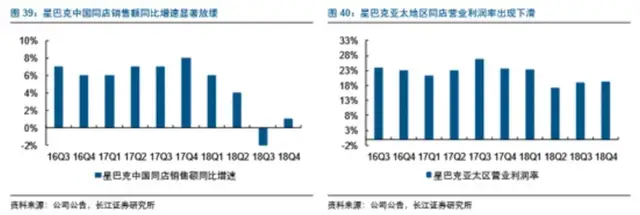

2017年到2018年,仅仅一年,瑞幸门店数量就突破了2000家。而竞争对手老牌咖啡企业星巴克却在2018年第三财季迎来了入华9年的业绩首次下滑。瑞幸来势汹汹,迫使星巴克不得不调整战略方向,华尔街日报曾报道称:瑞幸咖啡迫使星巴克推出外卖服务与其竞争。在这样的势头下,仅仅创立18个月的瑞幸就正式登陆美国纳斯达克。

图:长江证券研究报告

复盘瑞幸成功扩张的原因,可以归结为互联网思维,也就是流量思维。天生互联网基因的瑞幸从一开始就是将互联网的打法运用到了传统的零售行业。在前期保持流量的持续涌入,用不断地高额补贴烧钱换更多的用户、倒更多的流量,再用这些流量留存到自己的池子里进行下一步运营。品牌热度不减,生态闭环就能一直跑下去,曾经的“充1赠2”“买5赠10”的活动力度,让大众切实感受了一把大型真香现场和薅资本主义羊毛的快乐。

除此之外还有一些营销手段,比如多行业多维度的跨界合作,都给瑞幸带来了实打实的品牌加持。比如主打首个入驻故宫的国内咖啡品牌、通过不同场景下建立社交关系形成强有力抓手(运动、音乐)、快闪店、与互联网大厂合作、体验云端品鉴店、车企、体育赛事(中网、CBA、鸟巢滑雪、中网、半马)等为瑞幸在短时间内收获一票忠实铁粉。

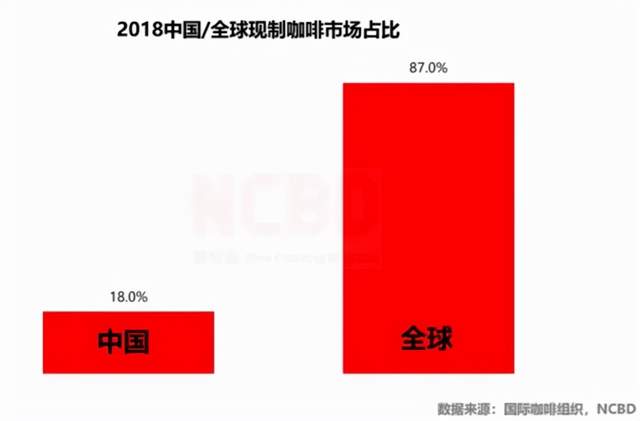

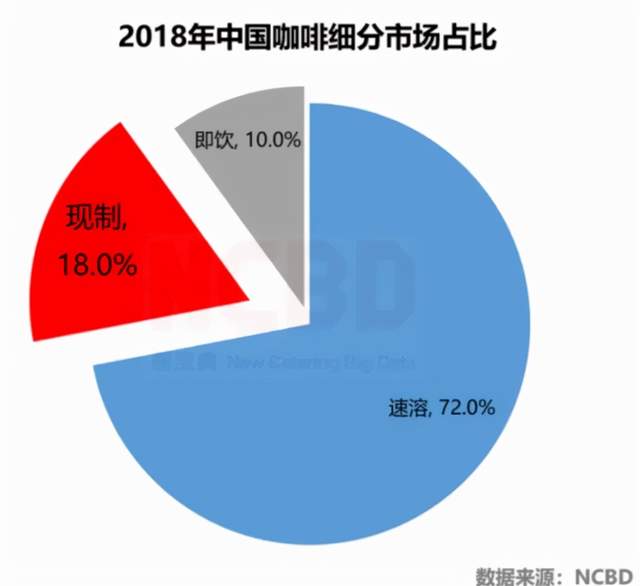

中国现制咖啡市场的发展潜力是非常巨大的,跑出几个独角兽来并不稀奇,NCBD数据显示,2018年中国现制咖啡占比18%,而全球范围内这个数是87%。只可惜在后来,曾经被赋予众望的瑞幸因为财务造假一事轰然倒地。

图:2018中国/全球现制咖啡市场占比(来源:NCBD)

图:2018中国/咖啡细分市场占比(来源:NCBD)

02 卷土重来未可期?可惜变天了

瑞幸估计自己也没想到,在自己被叫停的这一年多时间里,市场变天了。前段时间新消费浪潮席卷出一地泡沫,咖啡突然变成了一笔好生意,杀出了单店估值过亿的Manner Coffee、加拿大连锁咖啡品牌Tims等,连做奶茶的喜茶、奈雪的茶、蜜雪冰城等也开始做起了咖啡,就连老字号品牌同仁堂也玩起了跨界,推出了养生咖啡。

究竟是不是瑞幸前人栽树,教育了市场,给后面一系列小弟乘凉的,还不可知,但如今的市场早已不是18年那般光景,想保持行业前列都是件很困难的事情,守城的同时还要争分夺秒的攻城(增量市场),这无疑是个与时间赛跑的游戏,容不得半点战略性失误,错过一步可能会损失惨重。

图:中国咖啡行业图谱(来源于:NCBD)

中国的咖啡市场潜力巨大。据前瞻产业研究院发布的《2020-2025年中国咖啡行业市场需求与投资规划分析报告》:目前,中国的咖啡饮品市场已经进入快速增长趋势。中国咖啡消费年均增速达15%,远高于世界2%的增速。预计2025年中国咖啡市场规模将达到2171亿元。

图:2015-2025年中国咖啡行业市场规模统计情况及预测(来源于:前瞻经济学人APP)

各大饮品企业早就嗅到千亿市场的味道,都想来分一杯羹,17年咖啡市场的老大是星巴克,它在为大家提供咖啡的同时也提供了供人们商务、洽谈、娱乐的场所;但现在众多的咖啡、茶饮品牌开店数量逐年上升且价格极具优势,咖啡和界定模糊的咖啡茶饮料渐渐融入人们的生活,并提供了便利和多样化的选择。

瑞幸呢,看起来还是老样子,以线上为主。截至2020年11月30日,瑞幸门店数字从2019年年底的4507家减少至3898家,这些门店大都以外卖订单及自取订单为主,本来就没有社交场景优势,而且原有的配送优势也逐渐被星巴克缩短差距。

除此之外,瑞幸的竞争对手也从过去的星巴克变成了新茶饮新星们,它们不但有钱,而且善于玩转资本市场,故事也讲的很圆滑,对于瑞幸来说都构成了十足的威胁,连瑞幸最引以为傲的互联网基因如今也变得不那么凸显,喜茶、奈雪的茶从出生那天起就自带网红基因,如果说瑞幸是90后模式,那后两家可以算得上是00后模式,私域流量、网红带货、饥饿营销等样样精通,这也让瑞幸在营销传播上感受到不小的压力。

价格方面,实打实的补贴早就玩不起了,涨价后的瑞幸价格优势早已不复存在。竞争对手们却在以飞快的速度开发更多价廉质优的咖啡饮品,以喜茶为例,喜茶咖啡13元/杯,且突破传统咖啡口味,融入喜茶特色,暴柠美式、生椰美式、波波美式等,都非常受人们喜爱,好评如潮。

瑞幸现在要想扩充店面抢占线下市场这块蛋糕其实不会轻松,瑞幸从出生那天起就决定它不具备线下场景社交的基因,如果让近两年加盟店去做这个事情直接会导致成本直线上升,现在掉头去切入这个对于自身来说弱势的领域,确实不是件划算的生意,目前看来只能尽量发挥自己的线上的优势去弥补线下缺口的不足。

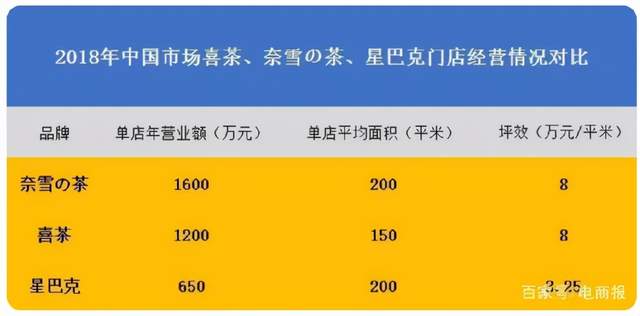

以一、二线城市为例,如果想要抢占咖啡市场行业份额会直接影响到星巴克市场的份额和少数增量市场份额;而喜茶和奈雪的茶线下店面已经对星巴克形成了不可忽视的威胁,虽然现在店铺的数量还无法与星巴克比肩,但后续爆发力不容小觑。据电商智库整理数据分析,2018年,奈雪、喜茶、星巴克的单店年营业额分别为1600万、1200万、650万,对应的单店平均面积分别为200平米、150平米、200平米。要论坪效比,奈雪和喜茶,都是星巴克的两倍以上。

图:2018年中国市场喜茶、奈雪的茶、星巴克门店经营情况对比(来源于:电商智库)

03 长期亏损下,瑞幸的自救之路

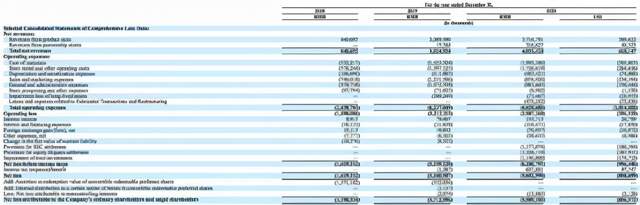

瑞幸一直在亏损。财报显示,2020年全年净亏损为56.03亿元,而2019年同期则为31.61亿元;数据显示瑞幸经营费用为66.21亿元,亏损扩大主要与SEC结算条款、信托投资减值相关。2020年净收入虽超3成增长,主要源于平均售价提升,厚乳系列等爆款单品,以及店面数量继续稳固扩张。

图:瑞幸咖啡2020年年报

瑞幸20年重点的变化主要在以下几个方面:

增加抓手加快抢占市场,利用加盟商去开拓下沉市场,去触达星巴克触碰不到的增量市场,将自身成本降到最低。

优惠券变少,代表交易价格同步上升,财报数据可见。

爆款产品支撑,樱花系列、厚乳系列,生椰系列等,耀眼的爆款售卖数据为财报增量不少,但需要长期延绵不断的推出新的爆款产品对于研发团队来说是个考验。

总体来说,虽然瑞幸经营状况看似有了不小的突破,但公司目前还处于亏损状态,未来能否转亏为盈还是个未知数,毕竟瑞幸最一开始是通过打价格战进入大家的视野,现在突然提高产品价格,在这激烈的饮品市场优势不再明显了。瑞幸需要证明自己有持续盈利的能力,这点极其重要,资本市场都是逐利的,没有一家投资机构能持续为梦想投资。

重启后的瑞幸究竟能否彻底实现自救这还是个未知数,毕竟12亿的罚单,按照瑞幸融资计划书中的数据测算,平均单品售价为13.75元/件,以毛利20%算也就是2.75元,需要售卖4.4亿杯咖啡,如果按全国4000家门店计算,也就是平均每家需要卖11万杯才能还清这笔债务。目前咖啡行业正处于疯狂增长时期,债务缠身的瑞幸能否在短时间内快速找到变现的通路是关键,市场都有疲劳期,毕竟多出几个爆款和提升产品价格只是一时的手段,还需脚踏实地尽快找到破圈的方法才是重回行业霸主地位的根本之路。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号