7月中国经济形势可能由二季度的“动能弱化,韧性较强”变为“动能弱化,韧性不足”。前期复苏的工业、房地产投资和外需等优势部门在政策退出、疫情等扰动因素弱化后,内生增长的动力不足,而消费、制造业投资、基建等也因为疫情、涨价、资金限制等因素而从未得到过明显复苏的机会。因此总体看,经济总体动能在弱化,同时基本盘的韧性也受到一定的侵蚀。

供给端:工业生产动能弱化

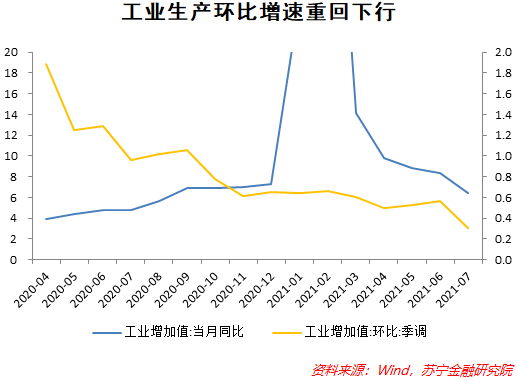

7月工业增加值同比增长6.4%,比6月份回落1.9个百分点。从环比看,工业增加值增速也在明显下滑。2012年以来的110多个月中,仅有4个月的环比增速低于2021年7月的环比增速(排除去年疫情之后的1月份和2月份)。

工业是反映前期经济强劲动能的关键,但数据表明工业生产正在弱化。制造业PMI不及预期,建筑业也受制于炎热和降雨天气,景气度并不理想。7月夏季灾害天气较多叠加疫情反复,部分地区的生产受到了短暂影响。从需求看,新订单也在减弱,工业内部需求增长不足,库存和投资逐渐承压;新出口订单在二季度连续回落,表明全球经济复苏继续面临挑战。

从价格看,成本效应继续大于盈利效应,原材料价格出现“双顶”,再次回升,出厂价格也在提升,下游压力逐步加大。大中小型制造业景气度分化在加重,小型企业景气度持续低迷,由于小型企业多集中在下游,价格成本的压力是比较大的。

需求端:消费提振经济的幻想破灭

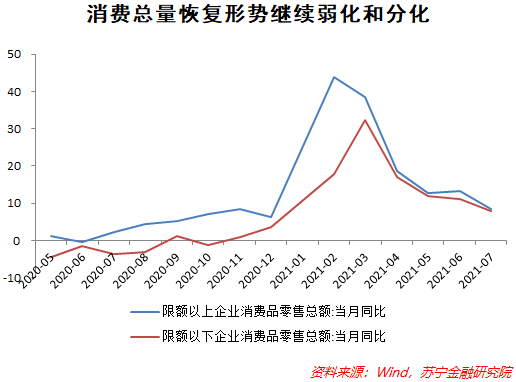

7月社会消费品零售总额34925亿元,同比增长8.5%;比2019年7月份增长7.2%,两年平均增速为3.6%。社零环比则是自今年1月份以来首次负增长,其中疫情和天气扰动、周期性下行的因素同时存在。复苏进程的分化导致了居民实际收入增速赶不上经济增速,疫情之后的消费持续疲软也一直在印证这一逻辑。

未来,消费依然受制于收入增速放缓、疫情反复等因素,想象空间不大。7月汽车消费也在继续弱化,限额以上的消费动能在减弱,而疫情反复等因素继续压制接触式消费。

需求端:三大投资分项总体弱化

1-7月份,全国固定资产投资(不含农户)302533亿元,同比增长10.3%;比2019年1-7月份增长8.7%,两年平均增长4.3%。

1、制造业投资:韧性减小

1-7月制造业固定资产投资同比增长17.3%,增速继续下滑。设备工器购置投资同比减少0.1%,显示企业设备投资意愿非常弱。

制造业投资存在不确定性。前期盈利效应预计能够支撑一部分制造业投资的增长,但从7月企业部门中长期贷款远低于预期来看,企业资本开支意愿较低。一方面,企业库存投资因为库存周期走弱而同比减少,另一方面,产能投资意愿减少,反映了制造业企业对盈利前景并不非常乐观。

2、房地产投资:投资动能弱化

1-7月房地产开发投资同比增长12.7%。1-7月销售面积同比增长21.5%,一定程度上能够支撑后续投资空间,但房地产投资前景总体仍不乐观。

房地产调控不会放松,房企资金限制将越来越大,这将从根本上限制房地产开发活动和投资。前期因为购房需求支撑销售,能够带动一部分房企新开发更多项目。但近期房贷额度明显收紧,刚需也都被限制,这部分的带动效应也会进一步减弱。

3、基建投资:明显拖累

1-7月基建投资增速继续下滑至4.6%,主要还是受好项目较少、资金来源收窄、地方政府投资意愿减小等因素影响。未来基建投资可能会因为专项债发行的加速而增速有所回升。但短期内,尤其是年内,基建增长的空间并不大。一方面,年内基建的好项目并不多,新的好项目要等到明年才会大面积出现。另一方面更重要的是,基建依然受制于专项债发行在年内时间分布的平均化,而缺少足量的资金,因为部分资金需要为明年的项目做准备。

经济增长弱化,市场期待政策加码

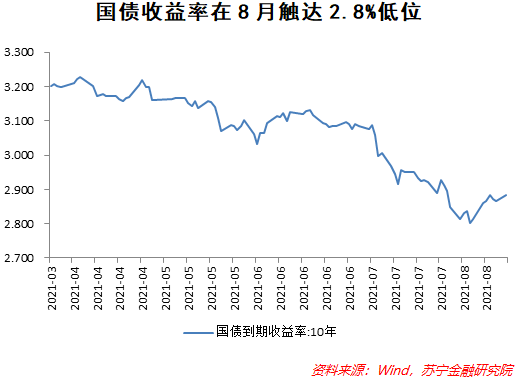

当前市场正在期待政策持续加码,事实上市场正在交易政策宽松这一逻辑。前期国债收益率持续下行,市场甚至期待降息。

我们认为,货币和财政政策可能无法达到市场最极端的预期。

货币政策:未来信用端的发力,是未来比较确定的事件。为了配合信用扩张,降准等长期资金的释放可能会在下半年重新出现。政策表述中,也提到了地方债加快发行,并进行了流动性的补充。不过,央行意愿存在较大不确定性。

2021年8月16日央行开展6000亿元MLF操作(含对8月17日MLF到期的续做7000亿元)和100亿元逆回购操作,“充分满足金融机构流动性需求,保持流动性合理充裕”。此举释放了较为明显的宽松信号,表明前期机构担心的市场对宽松的预期与央行实际操作的预期差在减少,前期市场持续交易的宽松逻辑仍然成立,风险减小。

当前流动性走向仍在观察窗口期内,7月降准释放的1万亿元资金中的3000亿元已经用于置换7月MLF到期,降准资金不可能都用于MLF到期,未来三个月的政府债券供给压力仍然较大,若每月MLF均造成1000亿元左右资金的回笼,同时第二次降准迟迟不来,货币政策仍然难言确定性宽松。

财政政策:存在矛盾,发力受到地方债务和财政制度严格化的影响。“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

苏宁金融研究院

总访问量:197675

全部文章:913

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号