没钱租房子,可以用租金贷;没钱买手机,可以打白条;没钱做医美,可以分期付。曾经遥不可及的商品、服务变得唾手可得,一些年轻人贷款成瘾、超前消费,也给自己的生活埋下隐患。

近期,一组登上微博热搜的数据显示,全国有1.75亿“90后”,其中只有13.4%没有借钱,而86.6%的“90后”都接触过信贷产品。“手机号就能借款、万元日息低至一瓶水、还不上可分期……”极具诱惑的夸大宣传正诱导年轻人打开过度借贷的“潘多拉魔盒”,令人警醒。

想方设法“贷”给你

网络上动动手指,验证一下身份,就能轻松借到钱……相对传统借贷,网络借贷因审核周期短、放款流程简单,越来越多的年轻人被网贷“绑架”。

中国地方金融研究院研究员莫开伟曾撰文指出,消费观念的改变、网贷平台放贷门槛低,以及资本营造的怂恿年轻人敢于超前消费、过度负债的社会氛围,是我国“负债一族”人群越来越多的主要原因。

如微信、支付宝、QQ、抖音短视频、爱奇艺、腾讯视频、百度地图均有“借钱”的入口。有些入口设置巧妙,让你绕都很难绕开。一个人日常生活场景所需的APP,几乎都能进入借钱通道。

虽然监管部门一再发布相关提示和要求,但部分互联网平台依然使出各种花招,诱导消费者分期付款或办理小额贷款。

多位受访对象反映,网贷平台在宣传时只展示日利率或者月利率,给用户造成一种很划算的假象。事实上,这种低日利率对应的是高年利率。以部分网贷平台宣传的“借1000元,日息0.5元”为例,其对应的年利率为18%。

有业内人士分析认为,网贷平台提供的分期付款会弱化年轻人的危机意识,并透支未来。一件商品分期后每个月可能只需要还100元,压力不大。有了这样的心理,年轻人可能会分期购买很多东西,这些分期累积起来就是一笔不小的款项,并且会持续很久。

在行为经济学上,这种做法被称为框架效应,即用不同的话语表述同一个问题,以此引导人们做出不同的决策判断。

校园贷迎来最强监管

“校园贷”、“裸贷”、“大学生因贷自杀”,近年来,类似字眼时常充斥着网络,无处不在看似"安全无痛"的小额贷渐渐迷惑了大学生的消费观甚至理智。

针对大学生互联网贷款的乱象,3月17日,五大部委联合发布《通知》,强力规范“校园网贷”。准确地说,就是把大学校园内的一棵“毒瘤”――“网贷”叫停了。

监管部门指出,部分小额贷款公司以大学校园为目标,通过和科技公司合作等方式进行诱导性营销,发放针对在校大学生的互联网消费贷款,引诱大学生过度超前消费,导致部分大学生陷入高额贷款陷阱,侵犯其合法权益,引起恶劣的社会影响。

《通知》同时明确规定,小额贷款公司不得将大学生设定为互联网消费贷款的目标客户群体,不得对这一群体精准营销;不得采用虚假、引人误解或者诱导性宣传等不正当方式诱导大学生超前消费、过度借贷;严禁任何干扰大学生正常学习生活的暴力催收行为。此外,商业银行、消费金融等持牌机构也受到规范。

细看新规,这个《通知》可谓将“花呗们”的校园贷彻底连根拔起:

第一,严禁网贷公司给大学生放款。

第二、银行业金融机构给大学生贷款前,要审核贷款用途和大学生征信记录,要限制在不同平台的贷款总额。

第三,要求通过电话等方式联系大学生家里人,得到家人确保按时还钱的承诺后,银行才给贷款。

对于小额贷款公司提供信贷服务,很多产品已经融入大众生活,比如支付宝的借呗和花呗产品,背后的运营公司分别是重庆市蚂蚁商诚小额贷款有限公司和重庆市蚂蚁小微小额贷款有限公司,而百度、京东和美团等公司旗下也分别有度小满小额贷款有限公司、重庆京东同盈小额贷款有限公司和重庆美团三快小额贷款有限公司。

有业内人士指出,此次明确把小贷公司、消费金融公司纳入整治监管范围,将对一些全国性互联网小贷公司造成非常大的冲击,并且部分小贷公司对大学生的贷款占比超过6成。

除此之外,《通知》要求各地监管在前期网贷机构校园贷整治工作的基础上,将小额贷款公司、消费金融公司等各类放贷机构纳入整治范畴,综合运用网站监测、资金监测、现场检查、数据分析等各类手段,进一步加强大学生互联网消费贷款业务的监督检查和排查力度。同时,加大对非法放贷机构的排查和打击力度。

良币驱逐劣币

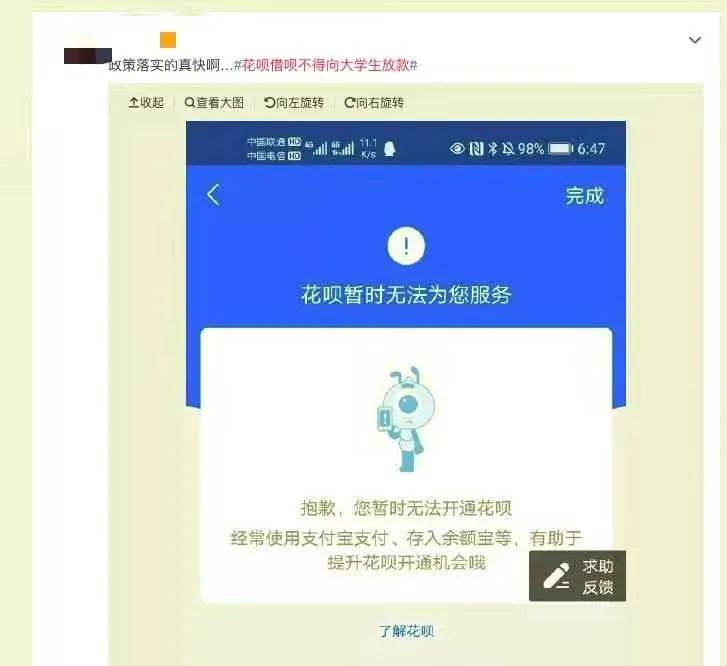

日前,陆续有大学生晒出截图,称“花呗暂时无法开通”,或是被调整额度,也有学生晒出主动关闭花呗的截图,称“从此告别分期还款的生活”。

“合法渠道没有,逼着学生只能高利贷?”在《通知》发布后,有网友调侃道。

那么,互联网消费贷款是否真的对大学生关上了“大门”?

其实,在《通知》事项二中明确提出,“为满足大学生合理消费信贷需求,各银行业金融机构在风险可控的前提下,可开发针对性、差异化的互联网消费信贷产品。”

也就是说,监管层禁止小额贷款公司向大学生放款,但是,银行业金融机构将为有需求的大学生们开发消费贷产品。

复旦大学金融研究院兼职研究员董希淼认为,首先应当看到大学生拥有正当的消费需求,过去很长一段时间内,不少人认为大学生没有稳定收入,不应该向其提供信贷服务。这种企图“一禁了之”的简单管控思维,使得一部分大学生的金融消费需求,被迫转向不正规的网络借贷平台。加上大学生群体缺乏辨识能力,以及一些非理性消费需求的存在,很容易落入不良机构的诱导宣传“陷阱”里。

因此,有针对性地开发手续便捷、利率合理、风险可控的高校助学、培训、创业等金融产品,为大学生合理信贷需求“开正门”才是零币驱逐劣币的最佳办法,只有多管齐下,对校园贷进行有效约束和引导,才能还校园一个清净。

消费金融专家苏筱芮也认为,《通知》体现了监管部门“开正门、堵偏门”的思路,一方面加大对非法放贷机构的打击,一方面则规范了持牌金融机构的金融营销宣传,从事前环节提早介入,有利于更为精准、高效地防范诱导大学生过度借贷之现象。

总而言之,市场经济可以极大地引爆人类的创造力和创新力。可以创造出许许多多天才的项目和商业模式。但是,任何事物都有两面性,即好的一面和危害的一面。因此,对于危害一面的监管显得非常重要。特别对于年轻人来讲,要远离不正规网贷,远离虚伪的人生,树立正确的消费观。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号