TMT行业的各细分领域业务,大体可以分为两种。一种是纵向业务,比如电商、社交、搜索、视频、直播等;另一种是横向业务,比如云计算、大数据、人工智能、5G等,当然横向业务也有着纵向属性。

和单纯的纵向业务不同,在衡量横向业务时,除了业务本身的价值之外,其能够在企业内外部进行“赋能”的能力和价值,同样甚至更加值得重视。所以,看TMT厂商的财报,既要看数字的“热闹”,更要看数字之外的“门道”。在此,我们不妨以最近刚刚发布了最新一季财报的百度作为例子。

北京时间2月18日,百度发布了截至2020年12月31日的第四季度及全年未经审计的财务报告。财报显示,2020年第四季度,百度实现营收303亿元,归属百度的净利润(非美国通用会计准则)达到69亿元,连续四个季度超市场预期。2020年,百度营收1071亿元,净利润(非美国通用会计准则)220亿元。

对于最新一季财报,百度董事长兼CEO李彦宏表示,“我们将充分发挥领先的互联网平台优势,在云、AI、互联网融合发展的大趋势下,积蓄起支撑未来发展的强大势能,形成多引擎的增长新格局。”

在百度的诸多业务中,百度智能云“云智一体”竞争优势带来的表现异常抢眼。第四季度,百度智能云营收同比增长达67%,相较二三季度进一步提升。百度智能云在商业化方面的不断推进,营收的不断攀升,有力驱动了第四季度百度核心非在线广告收入达到42亿元,同比增52%。和百度智能一样,微软云、谷歌云在微软、谷歌的最新一季财报中,也都有着不错的表现。

在过去的2020年中,“大象起舞”成为了二级资本市场的一大主题。这里面,微软涨了40%,谷歌涨了30%,百度更是涨了70%。并非巧合的是,云服务业务是这三者的共有业务。所以,如果仔细云服务业务在三者开疆拓土、以及商业化中所扮演的角色和产生的底层推动力,或许会让我们更能深刻地体会:为什么未来TMT行业,将会是“得云者得未来”。

云服务业务占比不断提升,巨头点亮财报的同时也在刷新自己

7年前,当萨提亚・纳德拉成为微软新任CEO时,业界对其并不看好,上任第一天微软股价就下跌了0.36%。然而,很快地纳德拉就确定了“移动为先,云为先”的核心战略。在“逐云”的路上,微软云有几个特别重要的节点,这其中包括:从最开始的Red Dog;到后来的IaaS转型;到对大数据、物联网的追逐;再到发力容器与Kubernetes;最后到当下的Intelligent Cloud与Intelligent Edge……正是有了纳德拉一锤定音的战略,才让微软云在史前时代有了“积淀”,在信史时代有了“创新”,而不是让这些都成为云服务业务失败的陪葬品。

从纳德拉上台的2014年,到微软2018财年第二季度财报发布,在此期间微软云曾经取得了连续十个季度录得90%以上增速的伟大创举。近年来随着体量的不断增大,微软云的增速有所放缓,不过其依旧是微软各条业务线增长最快的业务之一,2021财年第一季度,微软云增速为47%;第二季度,微软云增速又比第一季度提升了一个百分点,达到了48%。

虽然微软在财报中,没有公布微软云的具体营收数字,但是从各条业务线的增速对比中,我们也可以推论出微软云在微软整体业务的占比是在不断提升的。

相比于微软云有纳德拉的鼎力支持,谷歌云则没有这么幸运了。谷歌云一方面正式起步的时间比较晚;另一方面,几年前虽然请来了大名鼎鼎的Diane Greene负责这一业务,但是Sundar Pichai和Diane Greene的理念不合、内部部门墙、谷歌只关心技术不关心销售的企业文化、以及错失对Red Hat、GitHub等优质资产的收购,让谷歌云在和亚马逊云、微软云的较量中,一直处于劣势之中。

纵使如此,在“水满船高”的行业大背景下,2017年到2020年,谷歌云的营收依然一直处于快速上升的态势。2017财年谷歌云营收40.56亿美元;2018财年谷歌云营收58.38亿美元;2019财年谷歌云营收89.18亿美元;到了2020年,这一数字则继续攀升到了130 亿美元。

虽然一个是美国的搜索巨头,一个是中国的搜索巨头,但是相比于Sundar Pichai对谷歌云的态度,百度董事长兼CEO李彦宏对百度智能云则要重视得多。早在2019年的时候,百度就持续提升了百度智能云在百度内部的战略地位。彼时李彦宏的一封内部信称:百度智能云事业群组(ACG)是百度AI产业化落地的“排头兵”。而如今,李彦宏更是强调,“在技术研发上长期坚定的投入,使百度成为领先的AI生态型公司,未来百度将继续在基础研究、基础技术和底层创新上肯下硬功夫,不做创新‘气氛组’,要做就做‘实干组’。”

相比于微软持续的“移动为先,云为先”战略和谷歌的没有明确文字描述性战略,百度智能云则介于两者之间。一开始是,“百度需要更快建成以人工智能为中枢、以大数据为依托、以云计算为基础的ABC三位一体深度结合的智能云。”随后,这一战略被简化升级为“以云计算为基础,以人工智能为抓手,聚焦重要赛道”。再后来,在ABC SUMMIT 2020百度云智峰会上,百度智能云又提出了“云智一体”这一理念,很大程度上,也可以把这四个字理解为百度智能云最新最简化的战略。

很明显,百度智能云是要将技术突破及应用与产业实际需求相结合,让客户像使用水电煤一样,方便快捷地使用AI,促进产业智能化转型。在云智一体中,“云”是百度智能云在行业内率先提出并打造的AI-Native云计算架构,以及可以便捷高效支持产业发展的智能应用;“智”则是指百度大脑“软硬一体AI大生产平台”。

和微软云等不同,百度智能云因为是刚刚近年来才开始正式发力云服务领域,因此相应的营收、营收增长数字外界并不清楚。然而即使如此,我们仍旧可以管中窥豹。比如在2019年的一封内部信上,李彦宏就透露:“智能云事业群组在过去的一年里取得了亮眼的成绩,用户数、收入翻倍增长,流量和服务器三倍增长,成为中国增速第一的云服务商。”无独有偶,在ABC SUMMIT 2020百度云智峰会上,百度智能云方面也透露,其活跃客户数同比去年增长了65%。不难看出,在同一时间段之内,百度智能云的增速,在主流厂商中,都是属于领先的。

云业务成为微软谷歌百度的交汇点,华尔街为何集体看好“云”?

实际上,云服务业务在微软、谷歌、百度等厂商的行业角逐中,已经形成了戴维斯双击。云服务业务的飞速发展,有力抬升了公司的股价;而在二级资本市场的优异表现,又促使公司加大在云服务领域的投入,从而进一步打开了想象空间,产生了“戴维斯双击”。

如前所述,在过去的2020年中,微软涨了40%,谷歌涨了30%,百度更是涨了70%。进入2021年之后,微软、谷歌、百度的涨势依旧没有停歇,截至北京时间2月15日,2021年短短一个半月的时间,微软就涨了10%,谷歌也涨了20%,百度更是大涨了45%。

值得一提的是,微软、谷歌、百度这些“大象起舞”,云服务业务肯定不是唯一的驱动因素,但是一定是重要的影响变量。

微软方面,此前RBC分析师在给投资者的研报中称微软为“云之王”;以Brent Thill为首的杰富瑞Jefferies分析师在去年的时候,也开始把微软的股票评级上调为“买入”,在他们看来Azure、Office和LinkedIn等都是微软的增长机会。“我们看到了一家规模庞大的多元化企业,拥有良好的可见度。”分析师们如此认为。

谷歌方面,摩根士丹利预计,到2024年,谷歌云的息税折旧摊销前利润将达到130亿美元,营收将达到350亿美元。要知道去年谷歌云的营收为130美元,如果要2024年达到350亿美元的话,未来4年谷歌云的年均复合增长率依旧要达到28%左右。

百度方面,包括摩根士丹利、高盛、花旗、瑞银、JP摩根等近20家顶级投行,都对百度做出了“增持”或者“持有”的评级,在百度的业务体系中,百度智能云成为了吸引投行目光 的“明星业务”。以摩根大通为例,其看好百度的最大理由之一,就是“云服务等人工智能关键业务不断取得进展,云服务业务已经进入商业化阶段,对财务产生实际意义。”

华尔街为何如此看好微软、谷歌和百度?更明确点,华尔街为何对微软云、谷歌云、百度智能云报以如此大的期望?笔者认为这主要有四大方面的原因。

其一,是云服务的市场空间足够庞大。根据Gartner在去年年初的预测,2020年全球云服务的市场规模大致为2,253亿美元,此后每年仍旧保持超过15%的增速,到2023年,全球云服务市场规模将达到3,597亿美元之巨。

无独有偶,Bain&Company此前的一份报告则称,预计2020年,全球云计算市场规模将达到3,900亿美元。不管具体数字如何,几乎所有的调研报告与行业预测的结论都是趋同的――全球云服务市场的规模足够庞大。

其二,云服务是各国在数字化、智能化战略竞争中的必然落脚点。以美国为例,早在2011年,其就发布了《联邦云计算战略》白皮书,美国也成为全球第一个发布云计算战略的国家。云计算、云服务的火燃烧十多年后,有了愈演愈烈的趋势,前不久,美国防信息系统局(DISA)发布的《2021-2022财年战略计划》中,确定了三个核心技术领域,云计算就是其中之一。

相较于美国,云计算战略地位在中国的表达,就显得更加亲民和接地气一些,国家领导人曾明确表示,今后出访不仅会推销中国高铁、中国核电,也会向全球市场推荐中国的“云计算”。

其三,云服务是最好的应对新冠等各种黑天鹅的手段之一。云会议、云办公、云上课、云娱乐……正是因为有了云服务,才某种程度上实现了,“世间万事万物皆可云”。

其四,是云服务能够降本增效,助力中小企业实现跨越式发展。中国信通院发布的《云计算发展白皮书(2020)》显示,超过五成的企业使用云计算、云服务是为了降本增效,超过四成的企业表示使用云计算、云服务后提升了IT运行效率,此外,IT运维工作量减少和安全性提升的占比,也分别达到了25.8%和24.2%。

为什么说云业务“殊途”是必然的,“同归”也是必然的?

值得一提的是,虽然如今微软、谷歌、百度等都在发力云服务业务,但是不同企业的根基和特点,就天然决定了他们通往云服务星辰大海的过程中,“殊途”是必然的;当然,“同归”也是必然的。

微软云方面,笔者认为其最大的创意手笔,是将传统的软件授权业务转向了基于订阅的云优先模式,从而彻底改变了这家公司的商业模式和前途命运。

两三年前,微软在云服务领域祭出了一个“3×3×3”的布局。具体来说,是IaaS、PaaS和SaaS这“三层云”;私有云、公有云和混合云这“三片云”,以及Azure,Office 365和Dynamics365“三朵云”。

虽然后来微软在云服务业务方面,也一直在不断地进行产品创新和迭代,比如微软云于2020年推出了帮助开发者理解机器学习模型行为的InterpretML工具包等;再比如为了满足微软云上训练超大规模的人工智能模型的需求,微软就与OpenAI合作,建成了一台世界排名前五的超级计算机等……然而,微软的“3×3×3”的布局,在大方向上却改变得不多。

在笔者看来,微软CEO萨提亚・纳德拉是一位既能抬头看天,也能低头看路的优秀CEO。所以,讲到竞争对手时,除了强大的亚马逊AWS之外,纳德拉也从来没有忽视在背后追赶的谷歌云。

跟微软云不同,谷歌云的商业模式并不像微软云那样,有着明显的“订阅”标签。同时崇尚技术的谷歌,在收购的魄力和大客户开拓能力方面,仍旧有待提升。想象一下,如果谷歌当年在收购Red Hat、GitHub中没有败给IBM和微软的话,时至今日,可能又是另外一番景象。

在最新一季财报中,谷歌云服务业务运营亏损12亿美元,2020年全年亏损56亿美元。看来,此前雄心勃勃要在2023年击败亚马逊AWS和微软云的谷歌云,更大的挑战在于怎么降低亏损。要知道和谷歌云同属一个数量级的竞争对手阿里云,如今已经实现了盈亏平衡。

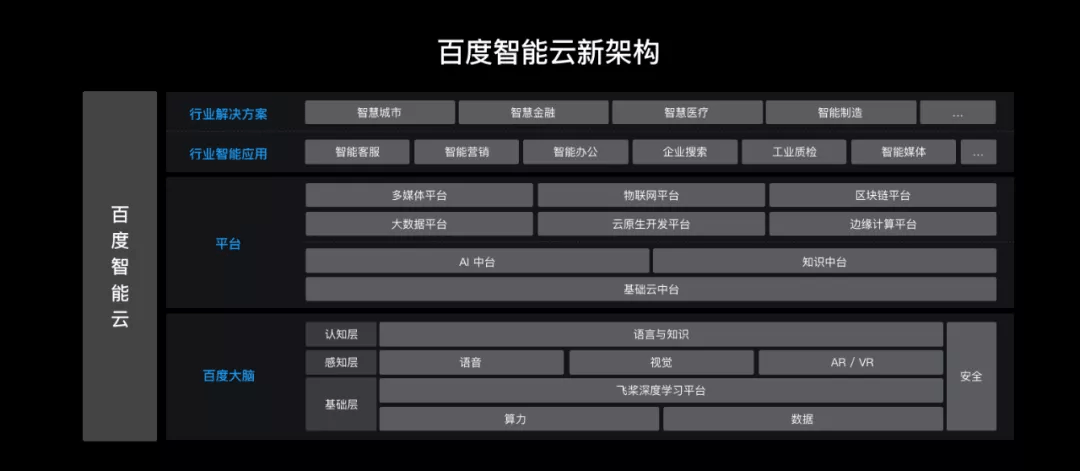

相比于微软云、谷歌云,笔者认为百度智能云有两个最大的特点,这两大特点后续也极有可能是百度智能云进行商业模式创新的基础。第一个特点是,百度智能云是全球主流云服务厂商中,第一个真正意义上实现“云智一体”的厂商;第二个特点是,百度智能云在发展过程中,形成了链条式环环相扣的价值传导体系,这种价值传导体系主要体现在三大方面。

首先,是技术产品化。无论是百度大脑,还是飞桨深度学习平台,又或者是其它的产品,背后其实都是最精深的互联网、AI技术,对于非专业人员技术是冰冷的,不可逾越的,但是把技术封装成产品之后,其在企业内外部的对话语境、沟通界面、布道推广等,就能够更加的有效、高效、顺畅得多。

其次,是产品解决方案化。把技术变成产品还不够,还需要把产品变成解决方案。比如百度智能云整体解决方案,就是由一系列的技术、产品、平台通过充分的整合、迭代、试错、调优,而最终形成的。百度智能云的整体解决方案分为三层架构,底层是百度核心技术引擎百度大脑;中间层是大数据平台、AI中台等各种平台,上层是行业智能应用和行业解决方案。此外,为进一步增强百度智能云的算力优势,百度自主研发的昆仑2芯片也即将量产。

就如百度CTO王海峰所言:“当下,我们正身处以人工智能为核心驱动力量的第四次工业革命浪潮中。在这样的宏观背景下,百度智能云汇集AI核心技术,能够以百度大脑、平台、行业智能应用和方案的三层架构提供全面、多层次的服务,从而将领先的AI能力输送到千行万业、促进产业智能化升级。”

再次,是解决方案垂直化。如今,百度智能云的整体解决方案,已经在交通、城市建设、金融、医疗、制造、工业互联网等诸多领域进行了“+垂直行业”的优化升级,并由此推出了智能交通、智慧城市、智慧金融、智慧医疗、智能制造等商业化服务能力。

无论是北京海淀、成都、重庆、苏州、宁波等10多个省市对百度智能云的选择;还是近200家金融客户一致选择百度智能云;抑或是300多家医院、1,500家基层医疗机构、数万名医生、千万患者对百度智能云的信任;又或者1,500万人次AI问诊量、2,700万人次的AI测温量背后所得到的信心、温暖和慰藉……所有这些,都是百度智能云整体解决方案垂直化落地的生动表现。

值得一提的是,对于外部企业而言,很多时候百度传统的搜索业务和百度智能云业务还是相辅相成、缺一不可的。搜索引擎可以帮助企业高效而精准地进行品牌营销,从而使得企业获得获得“外功”;智能云则能够助力企业进行信息化、数字化、智能化升级,从而驱动企业提升“内力”。

写在最后

云服务领域是集结了最多科技巨头的领域。虽然竞争激烈,但是就像《天气预报员》里说的,难做的事和应该做的事往往是同一件事,凡是有意义的事都不会容易。所以,无论对于美国的亚马逊、微软、谷歌、IBM而言,还是中国的阿里巴巴、百度、腾讯、华为来说,所有厂商面临的选择都是一样的:除了一往无前,别无他路!

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

土妖

总访问量:1110276

全部文章:563

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号