福建东百集团股份有限公司(下称“东百集团”)披露了2019年财务报告。

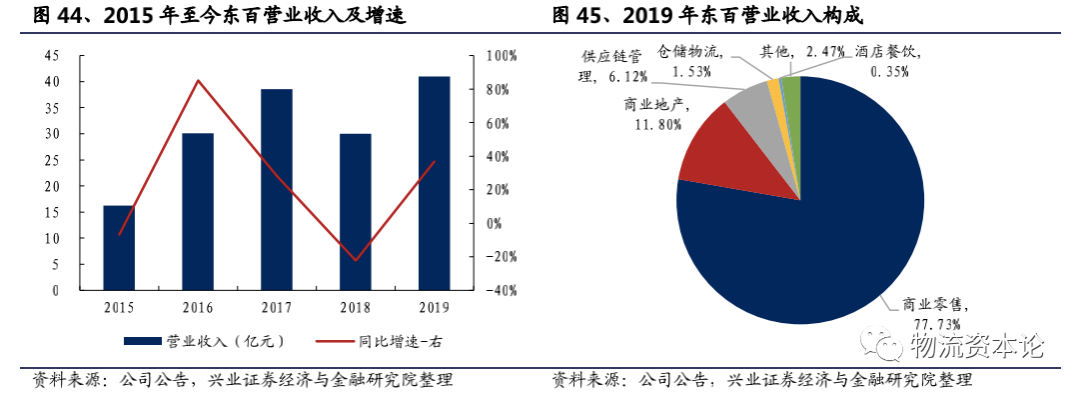

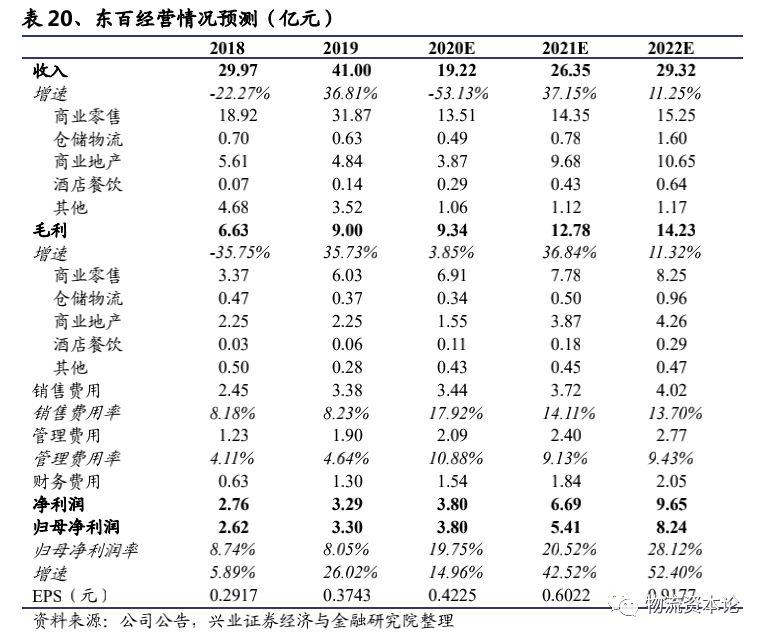

根据公告,2019年东百集团实现营业收入41亿元,同比增长36.81%;归属上市公司股东净利润为3.3亿元,同比增长26.02%。

其中,商业零售业务归属上市公司股东的净利润实现1.12亿元,较上期增长109.69%;仓储物流业务归属上市公司股东的净利润实现2.21亿元,较上期增长51.61%;总部及其他业务归属上市公司股东的净亏损284.52万元,较上期下降104.52%,主要由于商业地产项目销售进入尾盘阶段所导致。

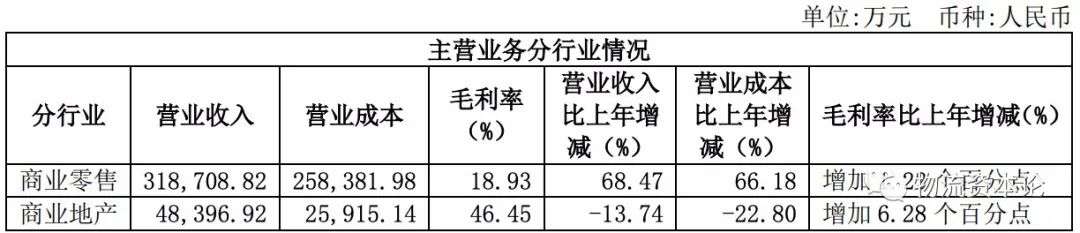

值得一提的是,报告期内,东百集团主营业务实现营业收入39.99亿元,同比增长37.91%。

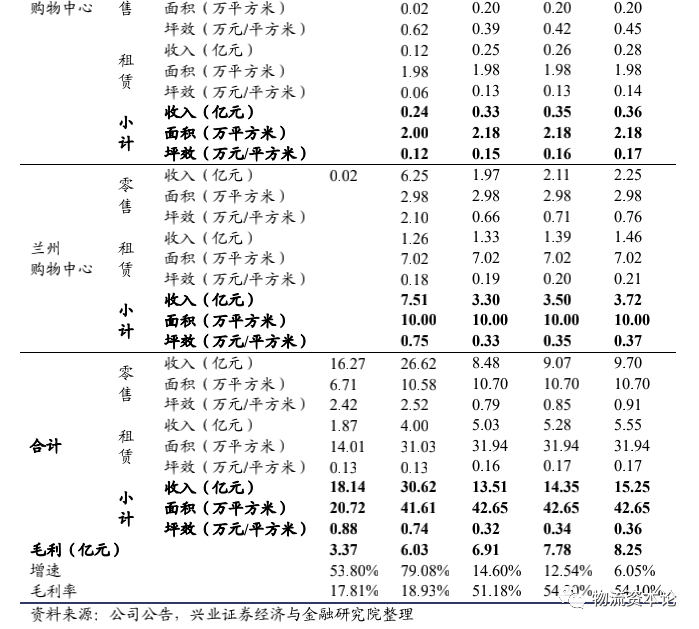

主营业务分行业来看,其中商业零售实现营收31.87亿元,同比增长68.47%,东百方面认为主要得益于东百中心的C馆于2018年9月正式开业,同时兰州中心、东百城永嘉天地店、东百城福安店于报告期内相继开业,各项收入大幅增长。

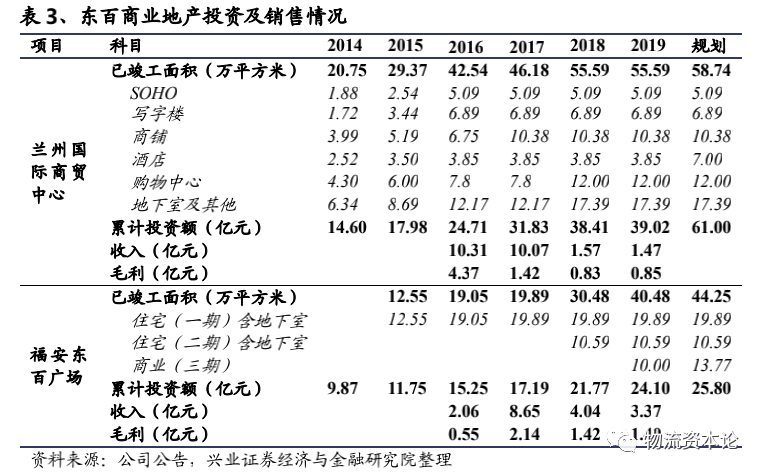

商业地产实现营收4.84亿元,同比下滑13.74%,主要系兰州国际商贸中心项目商铺销售政策调整为公司短期持有与部分销售相结合、福安东百广场项目住宅进入尾盘销售阶段,致使销售收入减少所致。

6月4日,东百集团盘中快速上涨,5分钟内涨幅超过2%,截至10点05分,报4.95元,成交2160.54万元,换手率0.50%。

公司概述

百货起家,布局物流地产

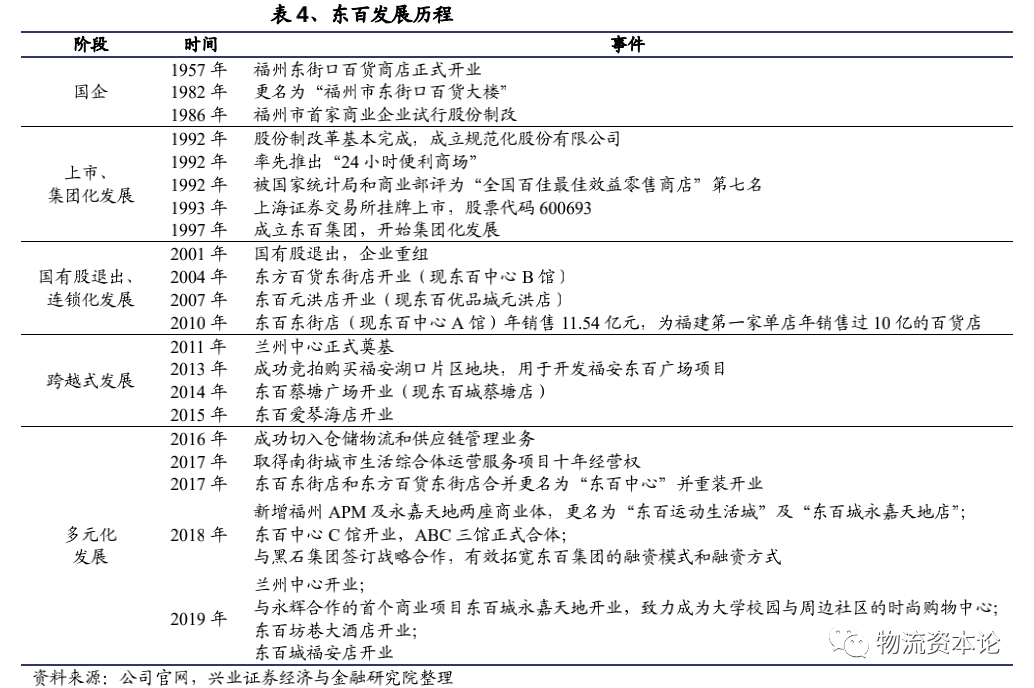

深耕商业零售,做大仓储物流,双轮驱动战略助力集团发展。东百集团前身是福州东街口百货商店,是一家拥有60 多年历史的福建商业龙头企业。

(1)商业零售板块

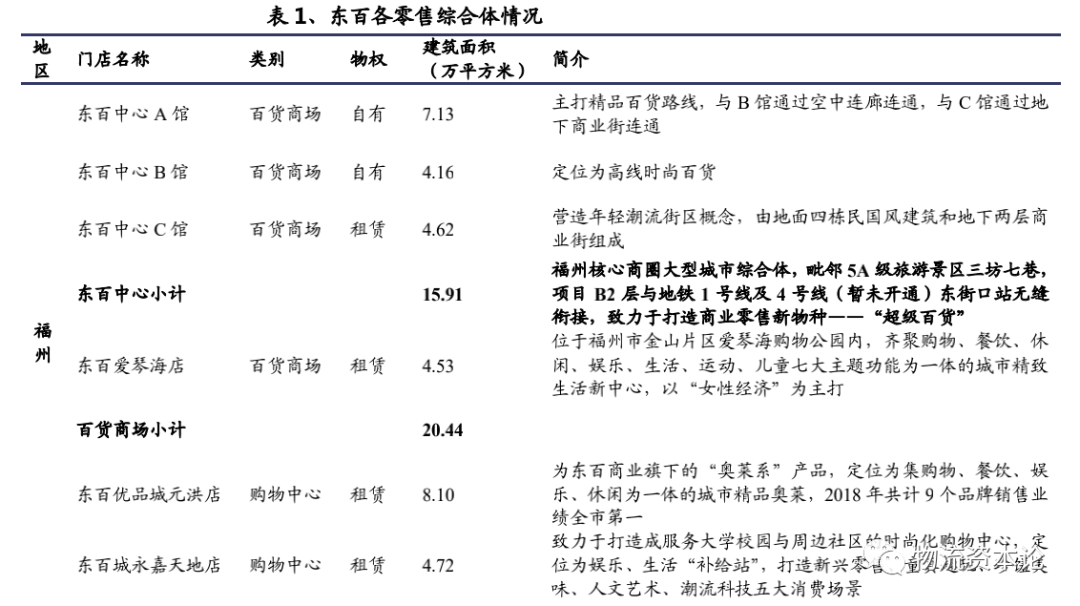

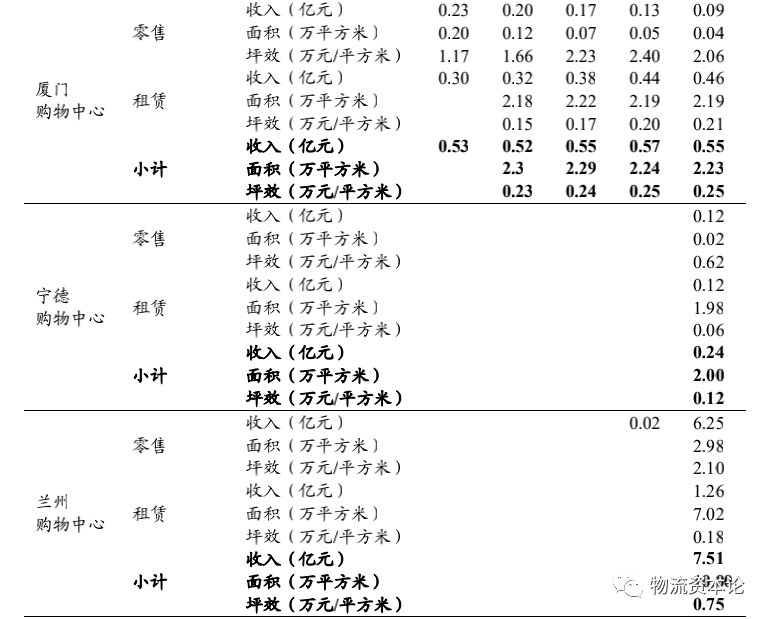

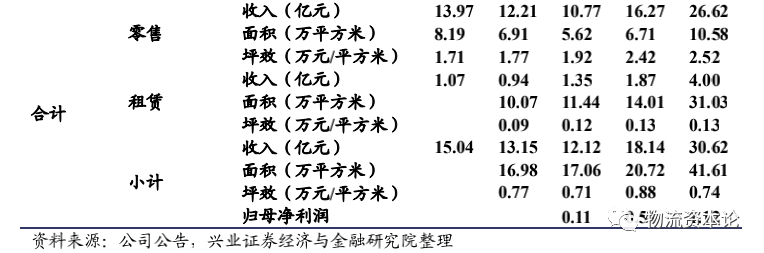

东百集团主要在福州、厦门、兰州和宁德4 个城市经营 9个百货商场或购物中心(其中东百运动生活城预计与2020 年下半年开业),建筑面积近80 万平方米,其中福州东百中心与兰州中心构成了东百集团的南北灯塔,建筑面积分别为15.91 万和21.97 万平方米。

多业态并举,规模复苏扩张。

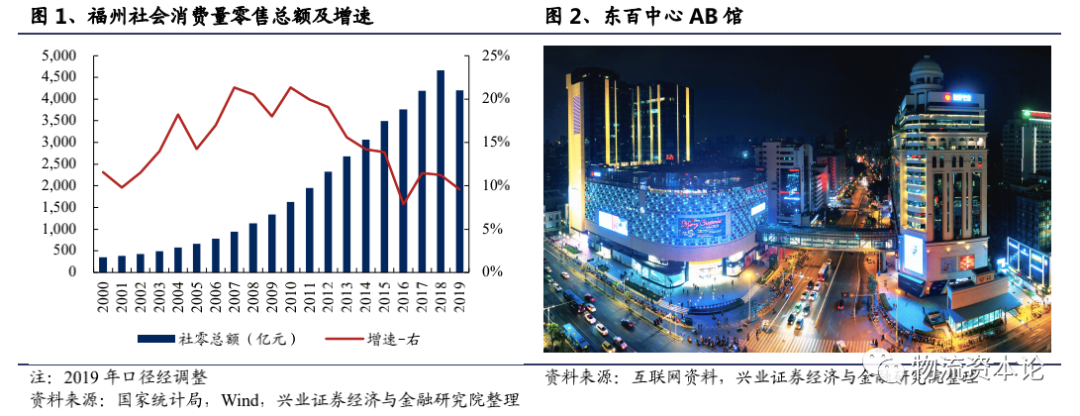

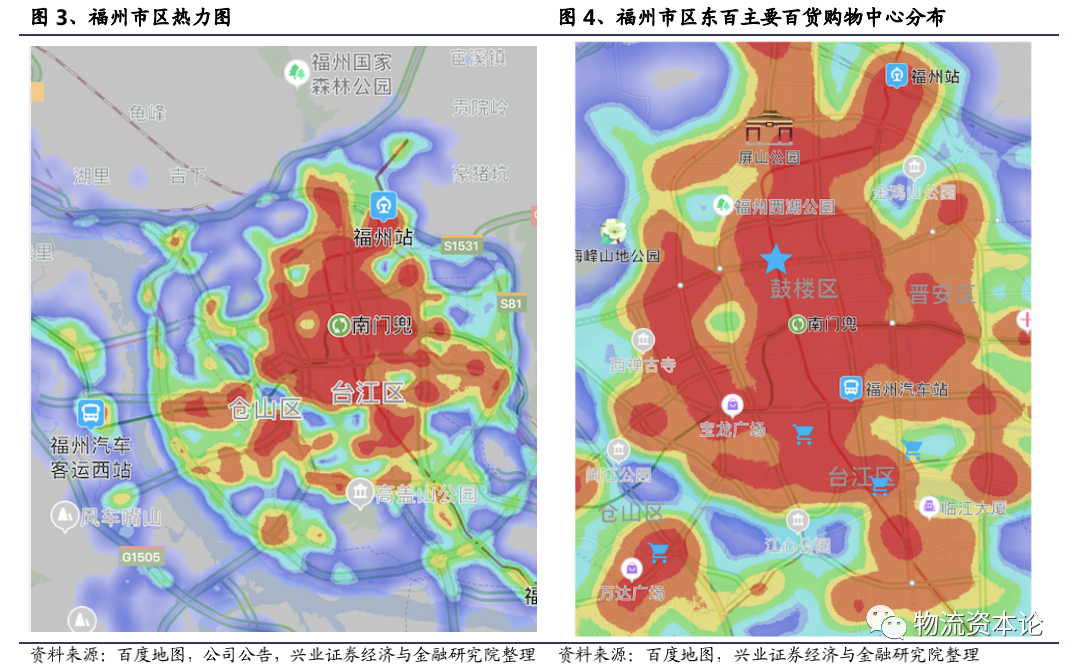

福州消费能力强,公司门店区位优异。

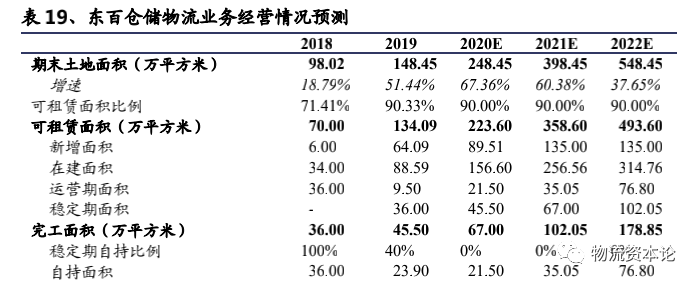

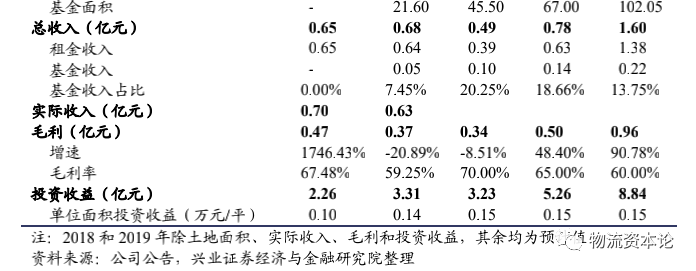

(2)仓储物流板块

园区遍布全国核心地区,“投建招退管”模式实现资金闭环。

(3)商业地产板块

已开发兰州和福安项目,新启动福清利桥项目。

(4)供应链管理板块

涵盖农产品和原材料领域,提供贸易执行等全方位服务。

(5)酒店餐饮板块

酒店新装开业,位于福州核心区位。

发展积淀63 年,双轮驱动模式日趋成熟

发展史上,公司拥有63 年历史,期间经历多个阶段。

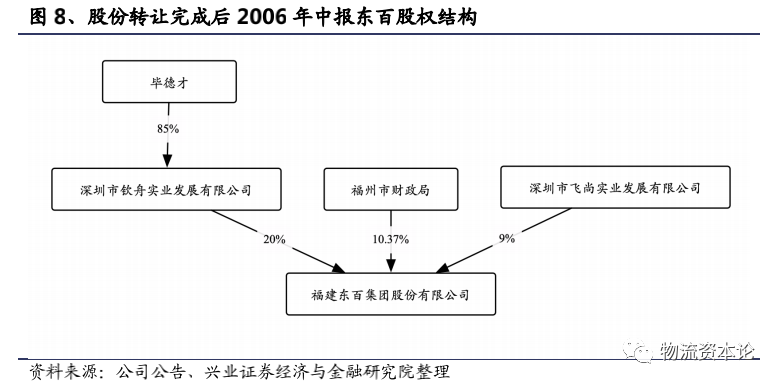

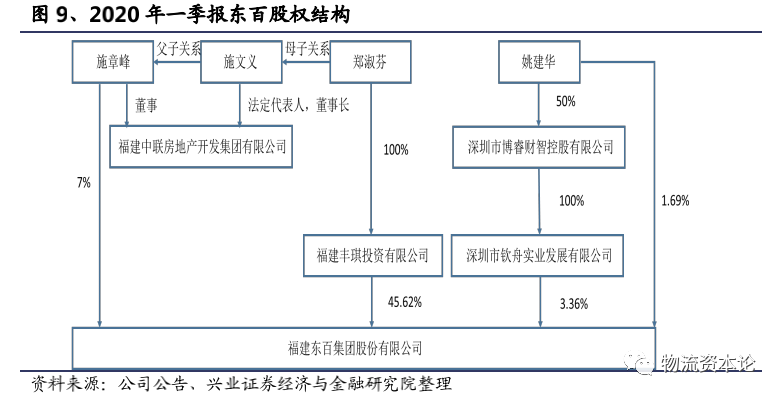

2001 年国有股退出,股权结构集中

1993 年上交所上市,福州市财政局持股50%,股权集中度较高。

2001 年末国有股退出,毕德才成为公司实际控制人。

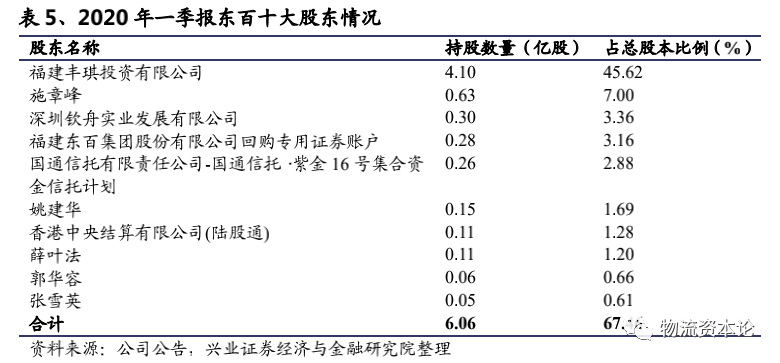

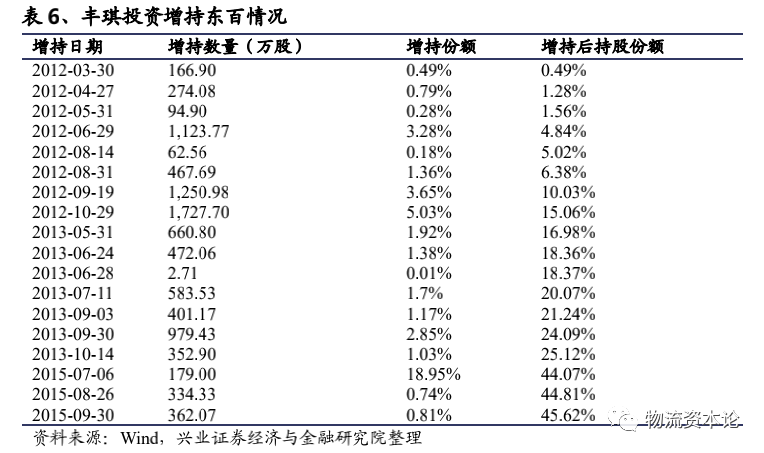

此后公司经历一系列股权变动,目前股权结构集中,大股东持股比例达45.62%。

物流地产行业情况

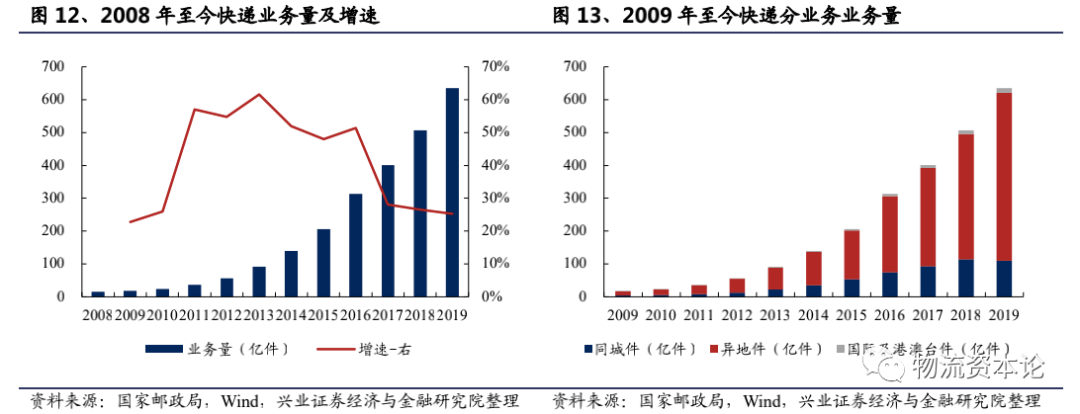

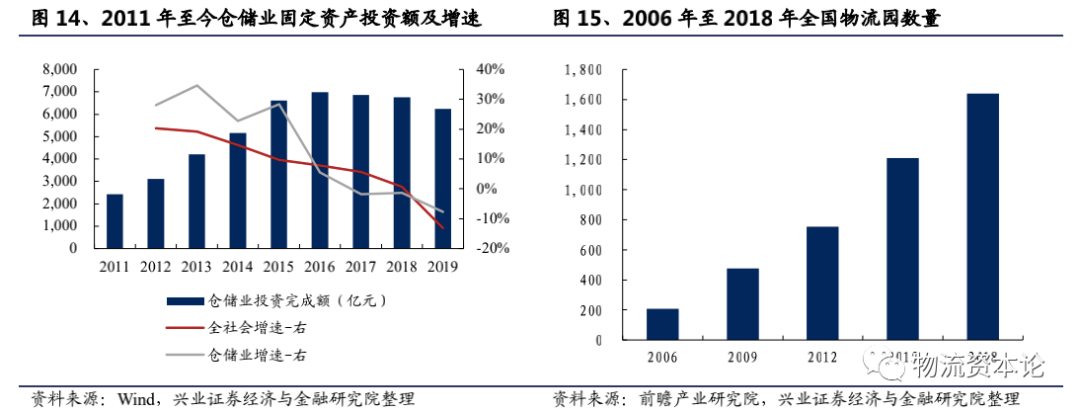

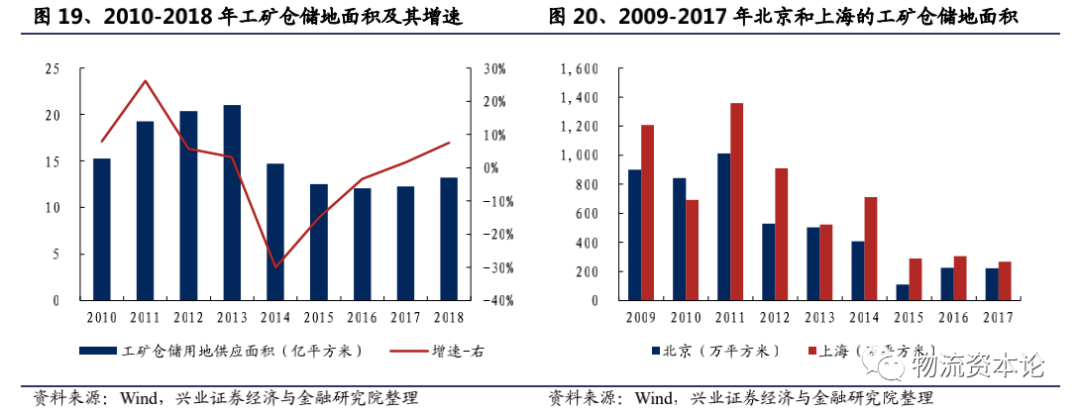

高端仓储供不应求,市场缺口1 亿平方米

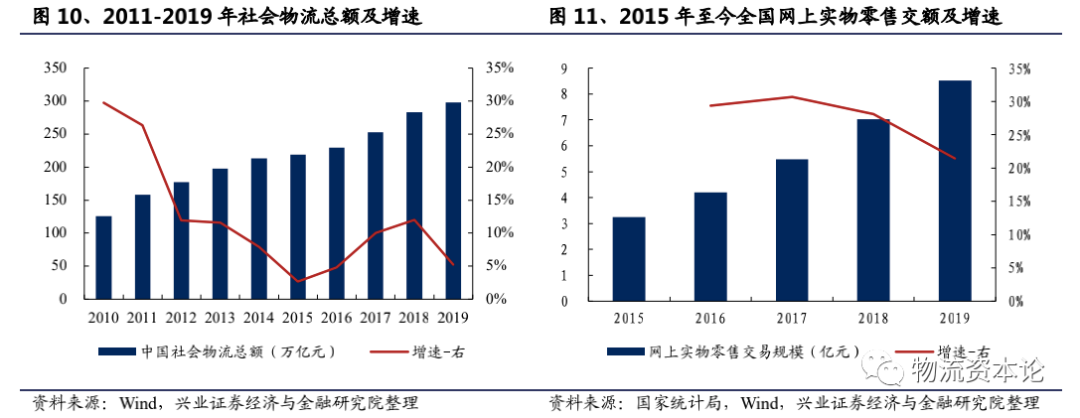

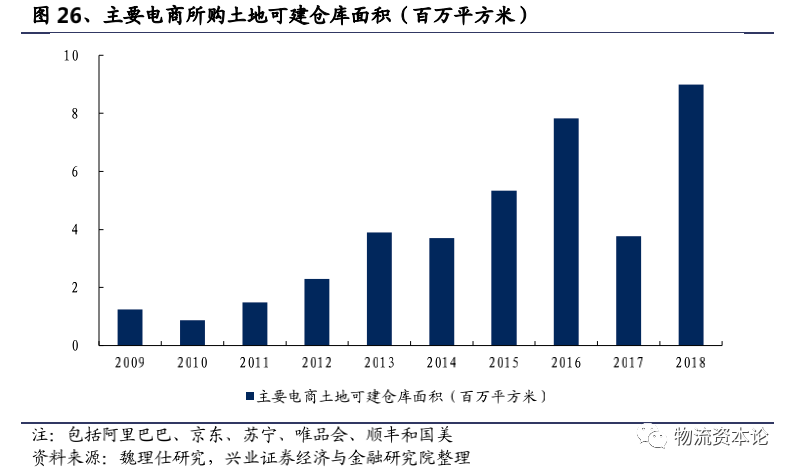

物流需求持续增长,电商推动快递和仓储需求快速提升。仓储市场同样快速发展,京东目前在全国已有25 座亚洲一号智能物流园区,助其为用户提供更为高效便捷的物流服务。

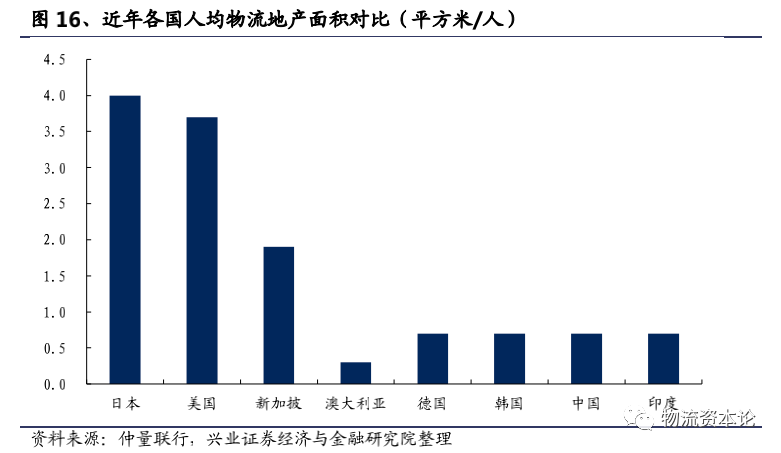

物流地产行业快速扩张,但是人均物流面积与发达国家存在差距。

大量存量物流地产难以符合市场需求,高标仓需求缺口约1 亿平方米。

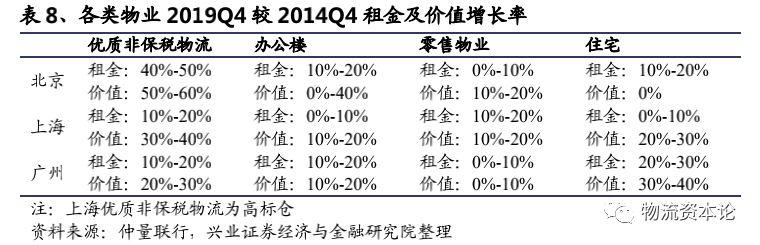

有限土地供应是限制高标仓发展的重要因素,供不应求的高标仓租金和价值增幅领先于其他物业。

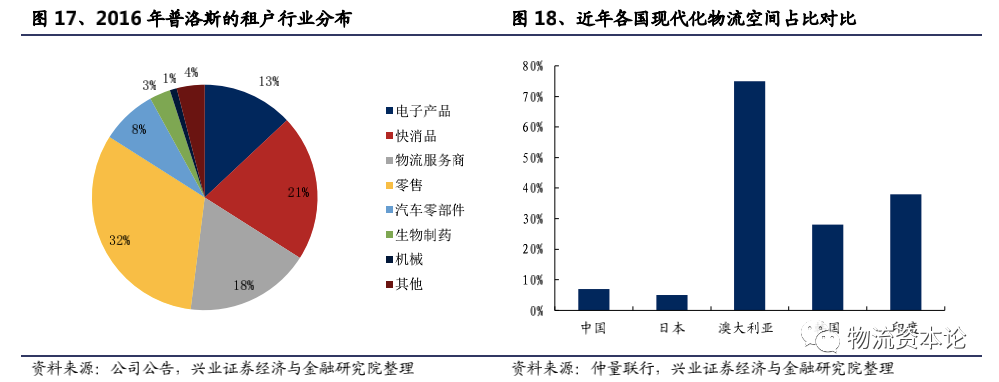

华东地区高标仓占比高,城市群的发展将催生区域级物流枢纽。

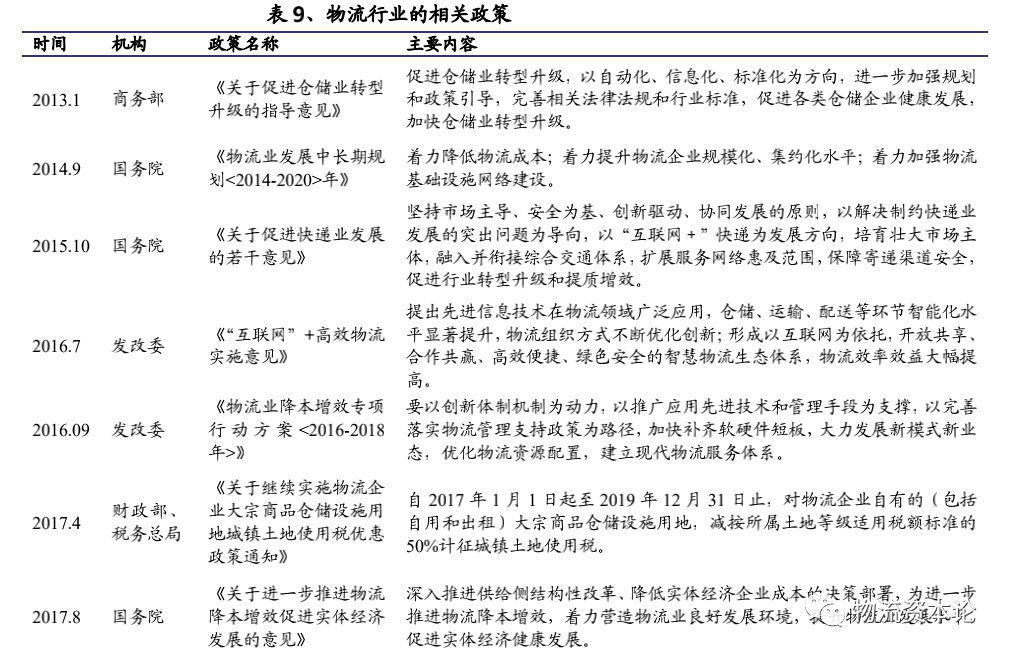

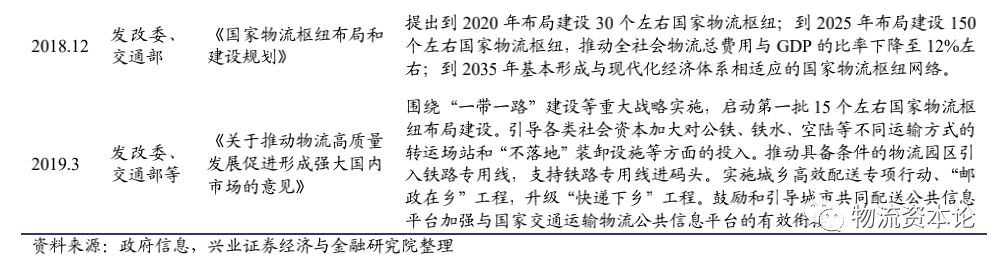

政策持续加码,物流地产行业发展空间广阔。

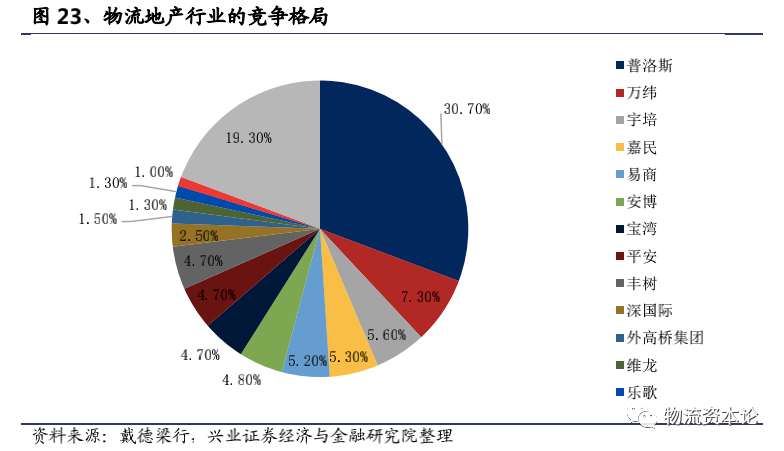

行业一超多强,外部资金支持成为扩张重点

物流地产行业外资领跑,竞争呈现一超多强格局。

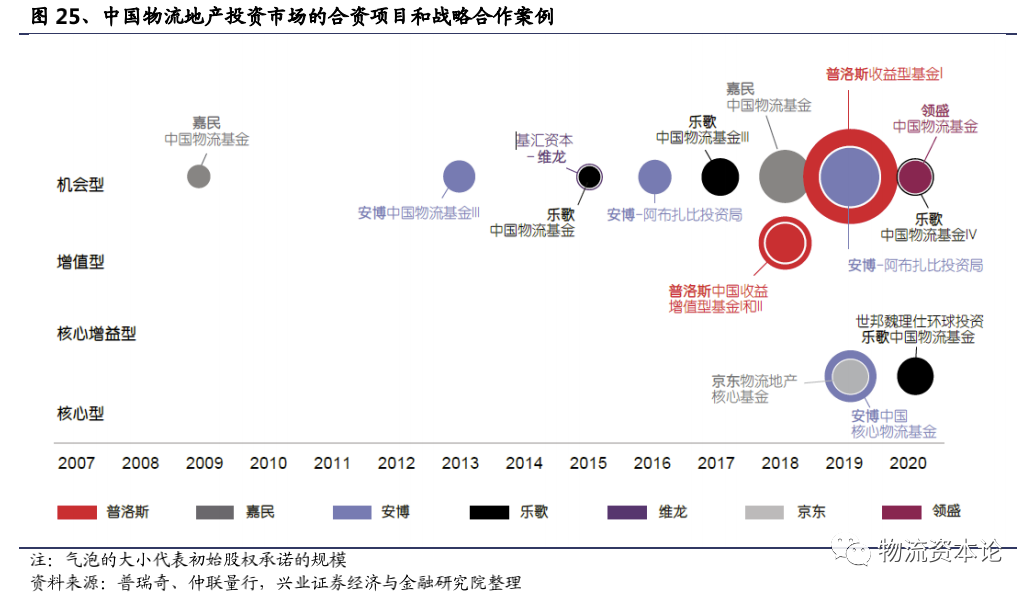

物流地产发展模式多样,外资积极借助外部资金快速扩张。

拿地、融资和招商能力是物流地产商的三大核心竞争力。

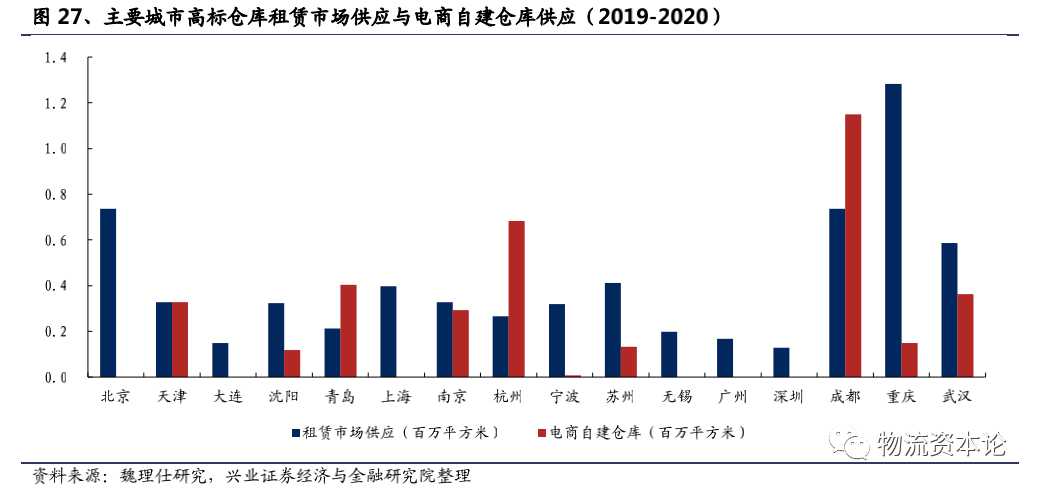

作为高标库三大需求之一的电商纷纷自建仓储设施,自给自足,分流租赁需求。

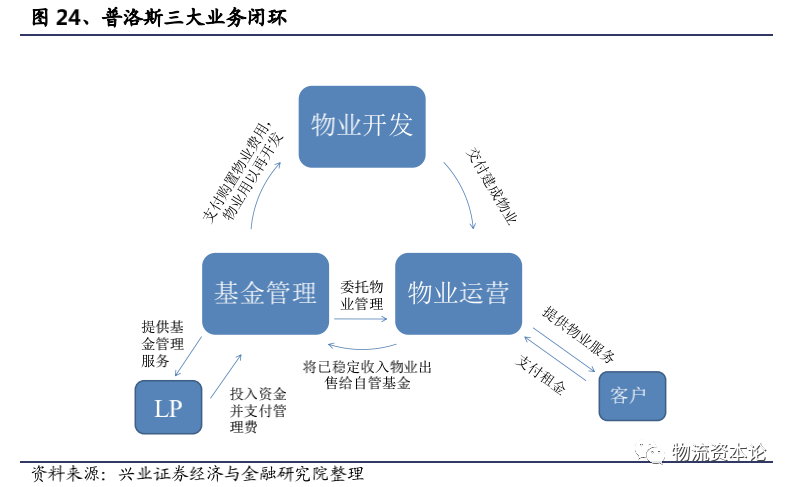

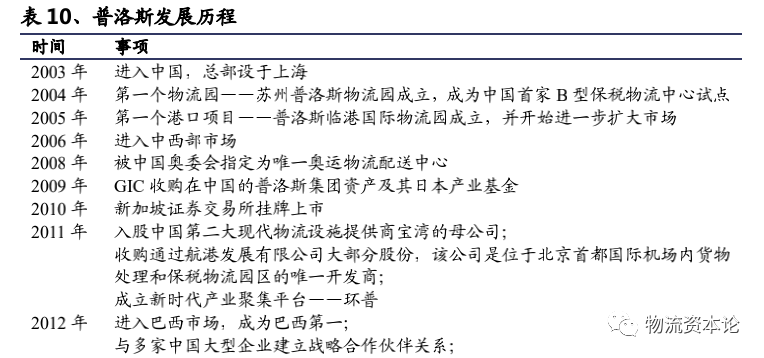

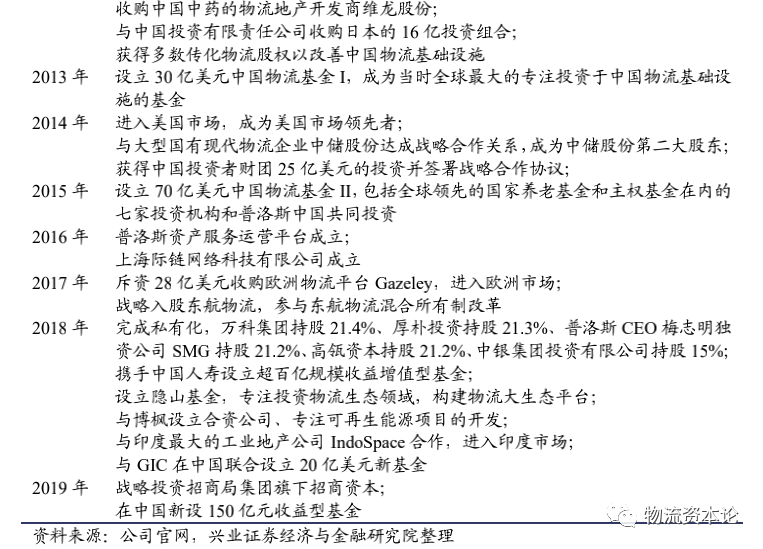

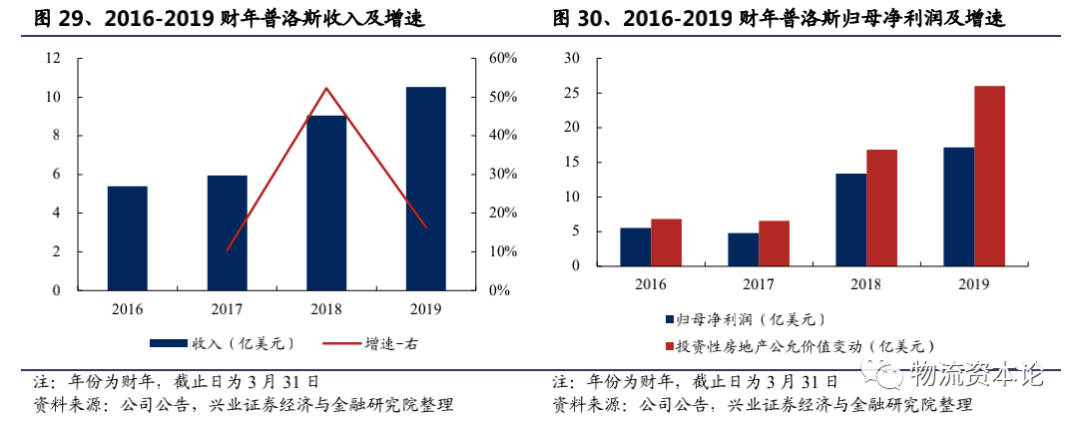

(1)普洛斯(GLP)

2003 年Prologis 进入中国,首个项目落地苏州。

依赖外资客户资源,Prologis 在中国快速扩张。

次贷危机使得Prologis 分拆,中国和日本业务改名普洛斯。

分拆且新加坡市场上市后,普洛斯积极发展中国业务。

2017 年普洛斯私有化,万科等企业入股。

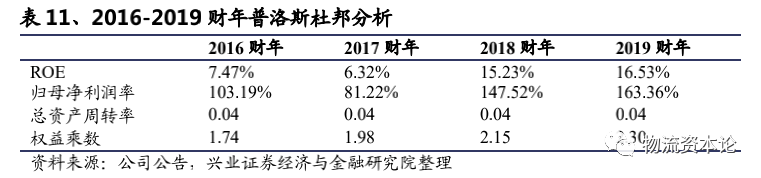

普洛斯中国业务规模庞大,ROE 呈上升趋势。

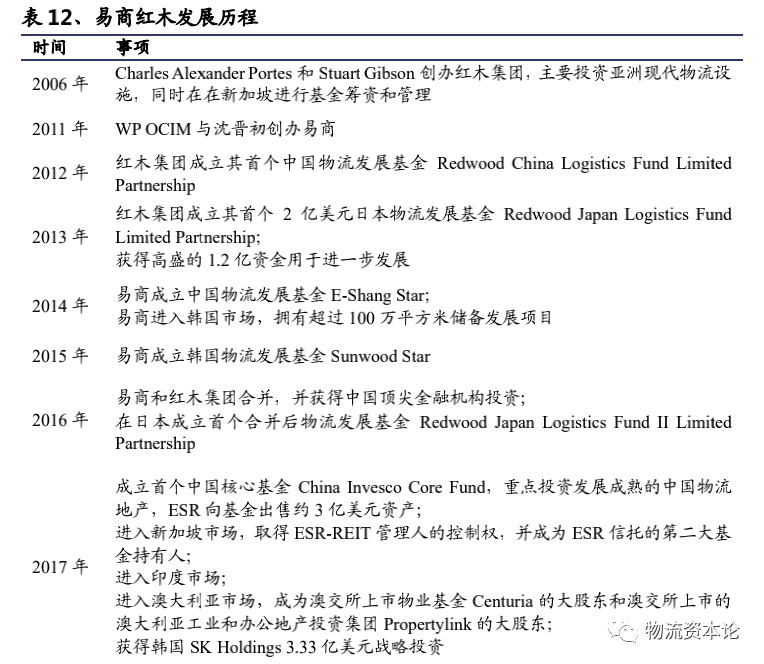

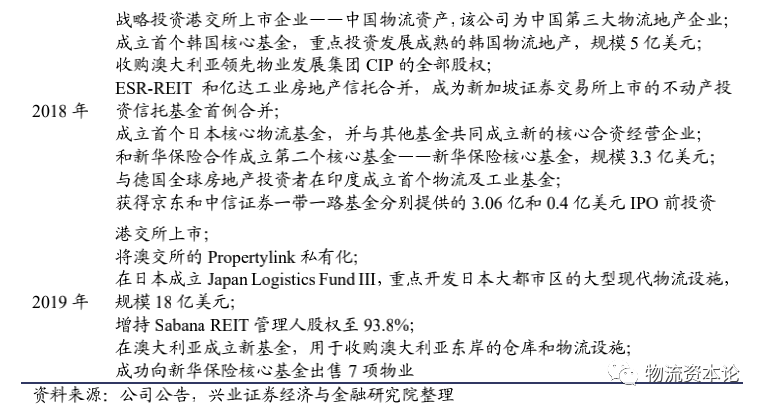

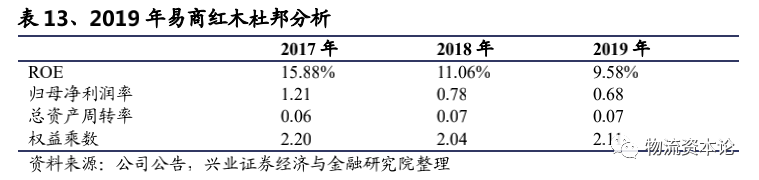

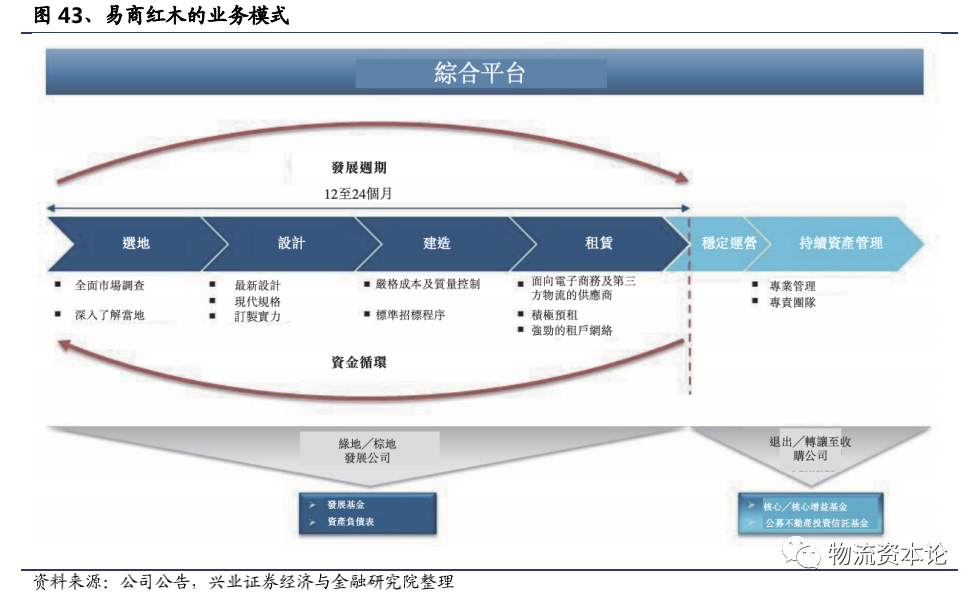

(2)易商红木(ESR)

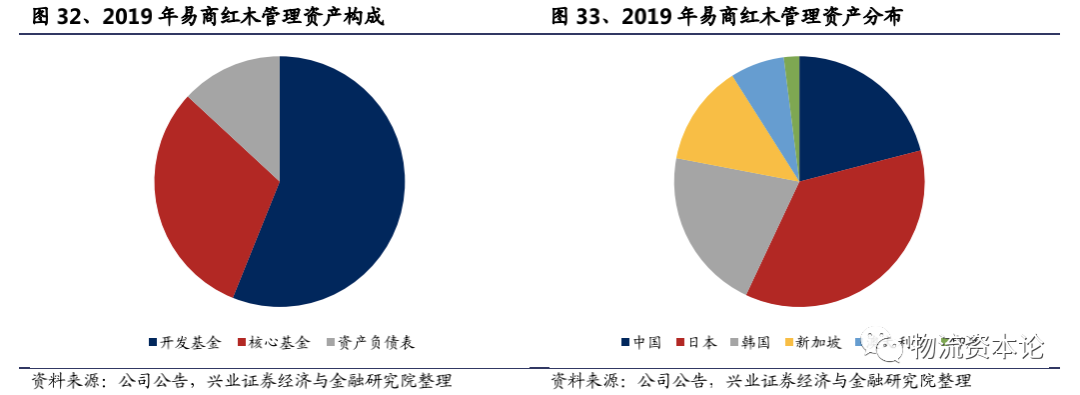

易商红木2016 年合并成立,目前业务遍及亚太地区。

物业构成方面,总建筑面积超1700 万平方米,中国占比 40%。

资产构成方面,表外管理资产接近90%,管理中国资产占比 21%。

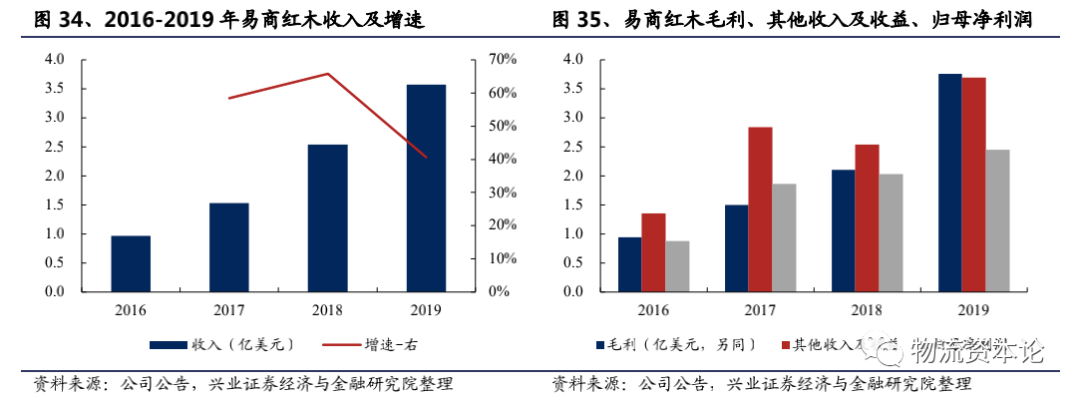

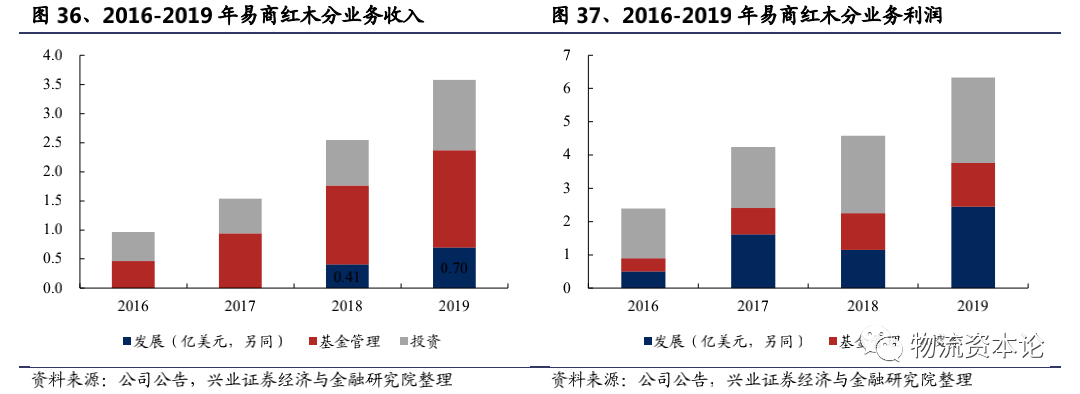

收入维持高增长态势,公允价值变动损益是利润重要来源之一。

基金管理业务贡献最多收入,发展和投资业务贡献最多利润。

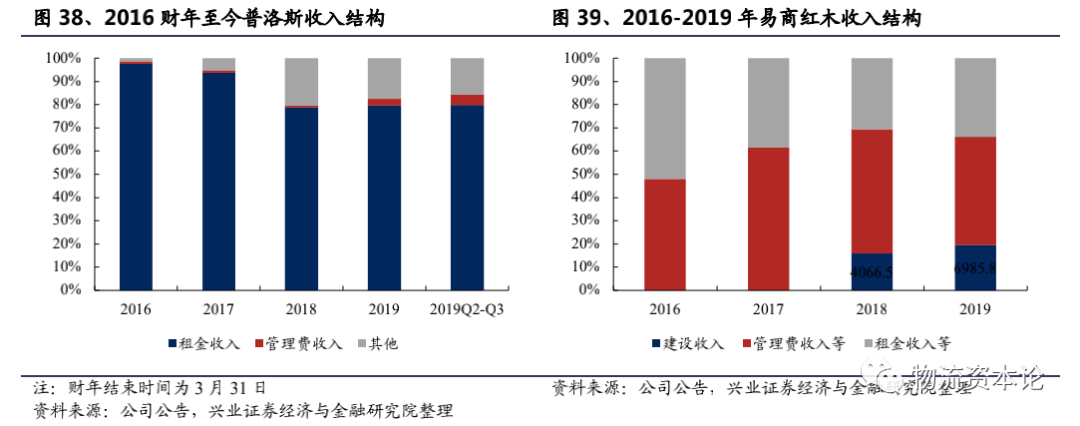

对比来看,普洛斯重资产,易商红木轻资产。

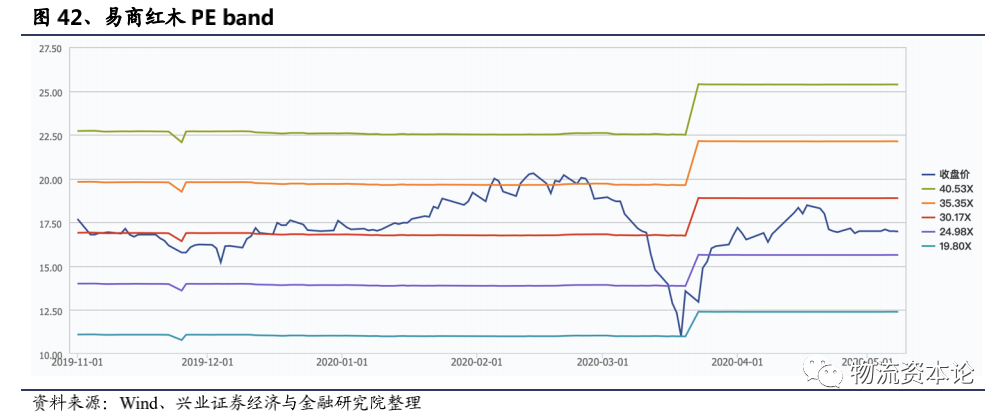

高增速、大空间下,市场给予易商红木30 倍 PE 水平。

公司物流地产业务

“投建招退管”模式成熟,已与黑石成熟合作

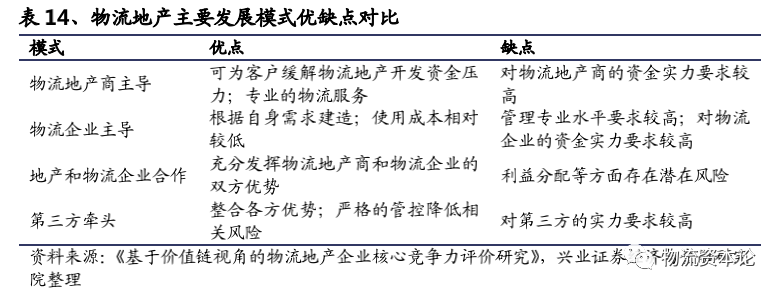

行业主体多样,提供轻资产、专业化物流服务的物流地产商成为主导。

物流地产商可借助外部资金,增加经营灵活性。

收益主要来自资产和资产管理收益,项目IRR 可超过 10%。

东百“投建招退管”模式成熟,已与黑石集团完成多个项目合作。

业务规模快速扩张,3 年有望扩大 3 倍

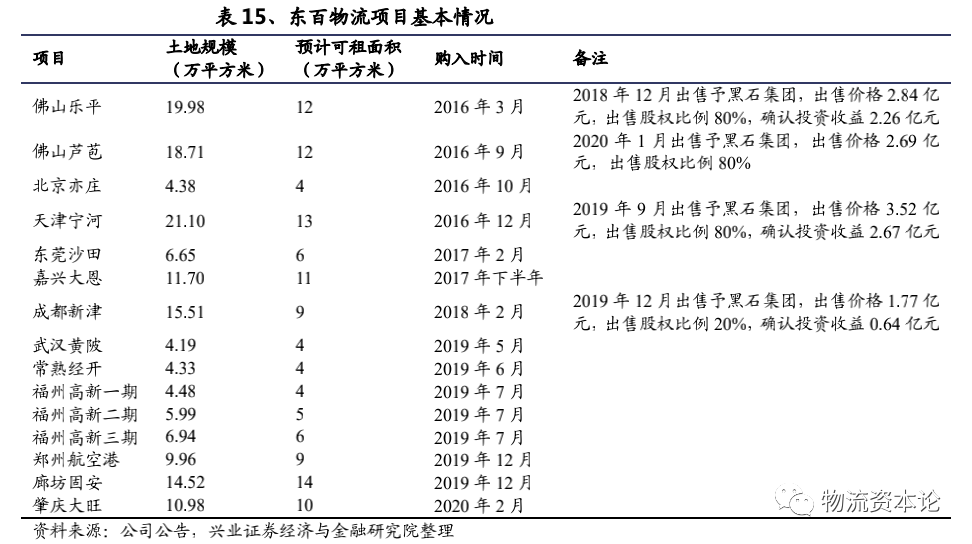

东百物流2020Q1 末运营管理项目 13 个,规模有序扩张。

物流项目可贡献稳定现金流,退管项目所获投资收益规模可观。

短期来看,东百物流发展空间广阔,3 年时间管理规模有望扩大 3 倍。

中期来看,轻资产模式路径清晰,国家推动REITs 发展利好东百业务发展。

远期来看,“商业零售+仓储物流”潜力巨大,可对外提供智慧供应链服务。

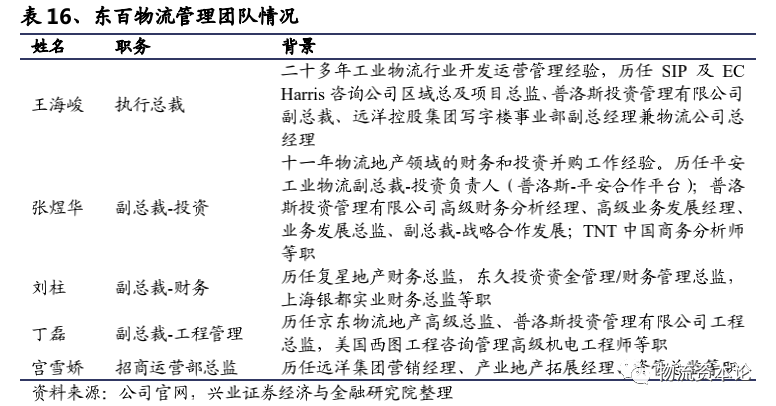

管理团队能力突出,上下游资源储备充足

物流地产业注重管理团队实力,东百物流管理团队经验成熟且能力全面。

上游与黑石的合作模式成熟,下游客户资源持续丰富。

预测估值及投资建议

财务情况:受益物流地产,ROE 快速攀升

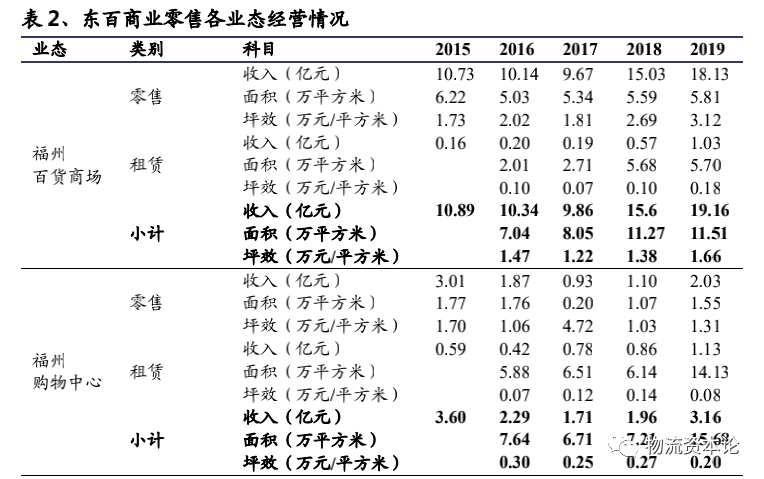

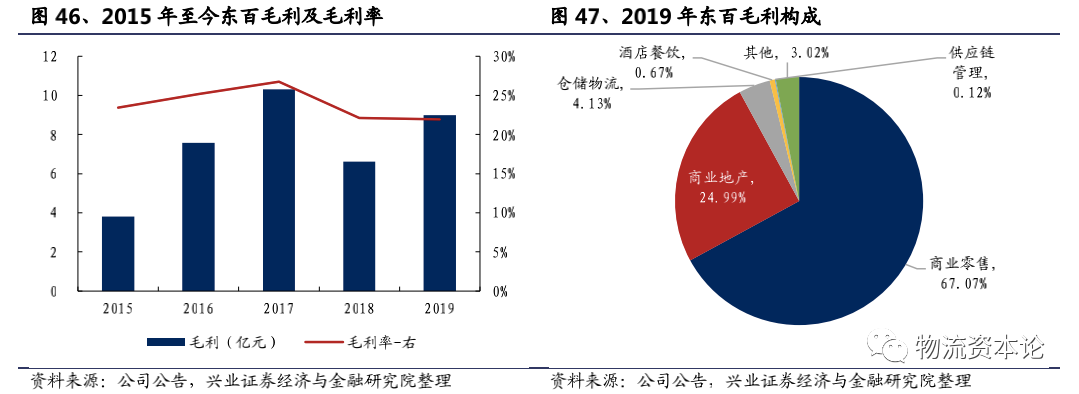

公司收入波动性较大,商业零售收入占比近80%。

公司仓储物流毛利率最高,总体毛利率存在向上提升空间。

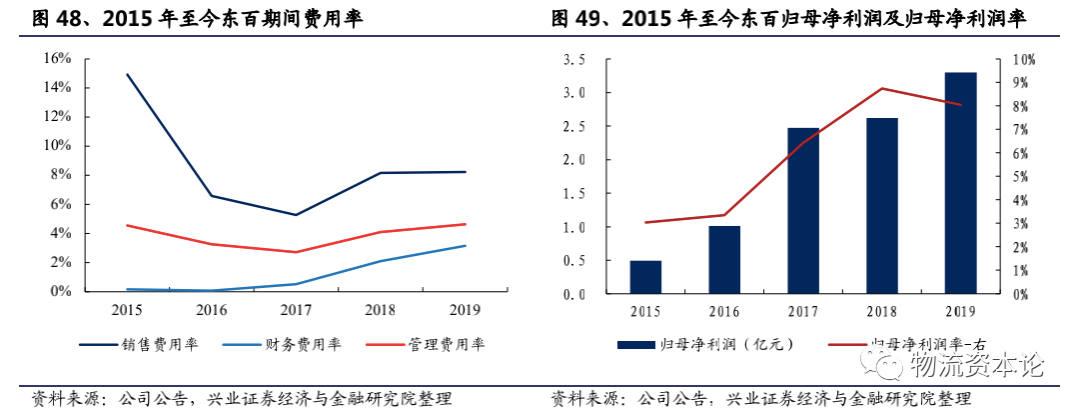

公司期间费用率略有回升,归母净利润率受益于物流地产转让收益。

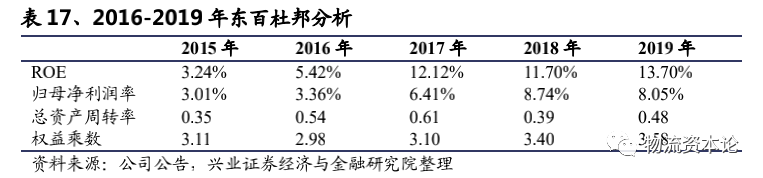

盈利能力改善背景下,公司ROE 水平明显提升。

盈利预测:零售和物流持续向好,总体业绩稳步增长

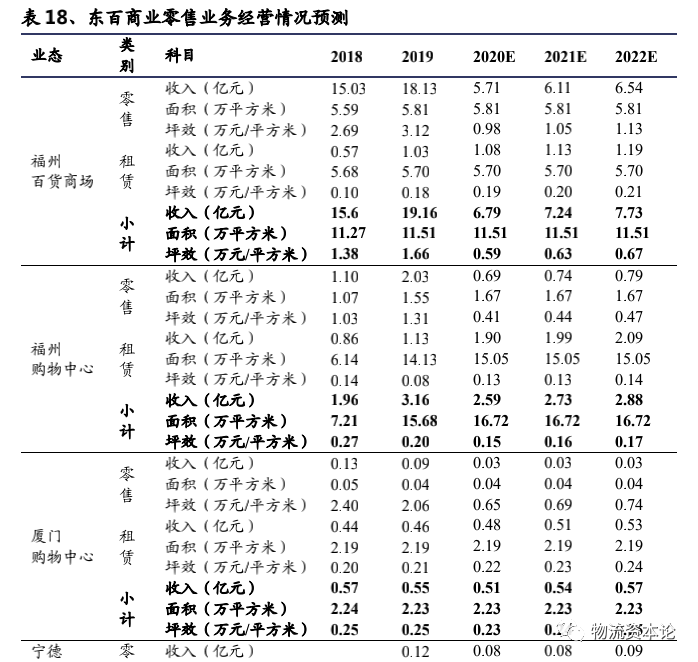

商业零售方面,新开门店的成熟带动收入稳步增长。受新收入准则影响,2020 年公司零售业务中联营模式开始采用净额法核算,收入规模有所降低,但相应毛利率提升。

仓储物流方面,规模扩张提升利润贡献能力。

总体上,商业零售和仓储物流带动公司业绩稳步增长。

估值:市值约40 亿元,SOTP 法下重置价值超 130 亿元

东百集团拥有多个商业板块,适用分类加总估值法(Sum-of-the-parts valuation),商业零售业务价值以自持门店合理市场价值确定,仓储物流业务价值以物流项目的合理租金和资本化率确定,酒店餐饮业务以第三方评估值确定。

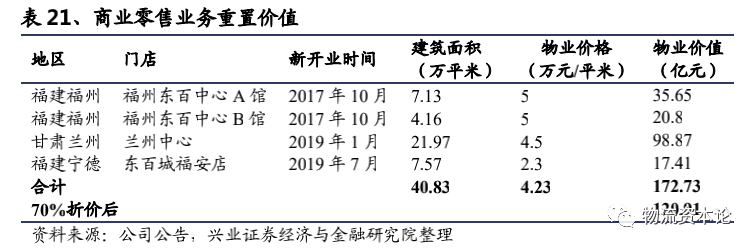

(1)商业零售业务

自持门店建筑面积40.83 万平方米,合理市场价值为 120.91 亿元。

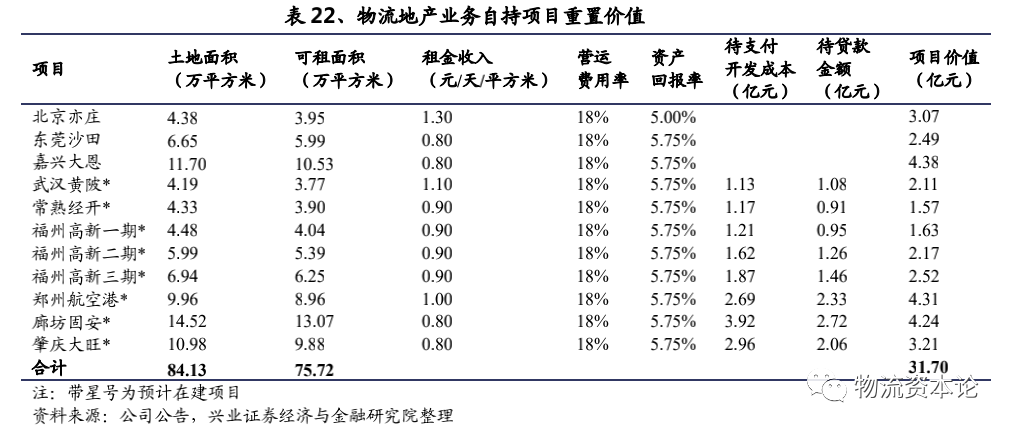

(2)物流地产业务

自持可租面积约75.72 万平方米,重置价值约 31.70 亿元。

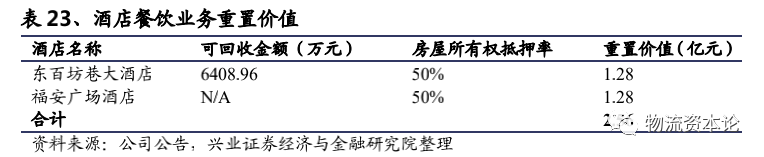

(3)酒店餐饮业务

包含已开业和待开业酒店各一家,重估价值合计约2.56 亿元。

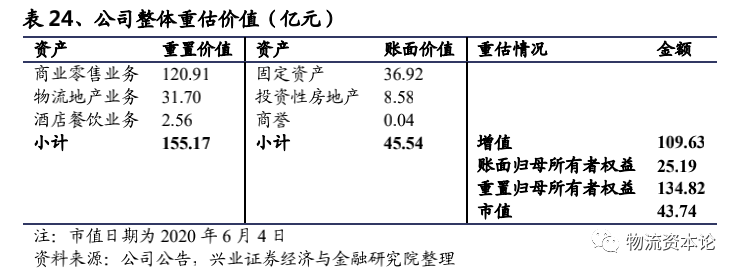

(4)公司整体

基于分类加总估值法,重估后公司归母权益约为134.82 亿元。

投资建议:零售稳中向好,物流高速发展,内在价值有待发现

“商业零售+仓储物流”双轮驱动战略下,商业零售业务稳中向好,东百中心在地铁围挡因素消除后进入强势恢复期,大体量的兰州中心业务规模有望匹及东边中心

仓储物流业务高速发展,未来 3 年管理资产规模有望扩大 3 倍,中期规模向易商红木靠齐。

基于分类加总估值法,公司主要资产重置价值约134.82 亿元,6月4 日公司市值43.74 亿元。

2020-2022 年预计EPS 分别为0.42、0.60 和0.92 元,对应PE 分别为11.62、8.13、5.30 倍。我们看好公司发展,首次覆盖,给予“审慎增持”评级。

风险提示:零售市场需求大幅下降,物流市场需求大幅下降,物流土地供给大幅收紧,物业价值降低

2020年,面对疫情对商业零售行业带来的新影响,东百称将持续推进商业零售调改升级,加快线上智慧商城建设力度,以商业全面数字化为基础,改善用户体验;

同时优化组织架构、创新管理方式,推动商业零售、 仓储物流的有机融合,进一步巩固公司在福建区域商业零售的领军地位。

东百还在报告中指出:未来在商业零售业务上,将依托公司在城市核心地段自持商业资产,借助省会城市核心旅游文化商圈地利,继续通过降本提效等方式进行存量商业门店的提升,继续扩大已占区域市场份额,巩固区域品牌和规模优势。

同时发力建设线上商城,打造体验和便利相结合的购物场景,并通过数字化运营搭建精准营销体系。

此外,东百集团还表明,继成功运作三坊七巷南街项目、兰州商贸国际中心、福安东百广场等商业项目之后,公司于报告期内成功竞得福清利桥片区一宗19 万平米的商业用地,用于修复福清侨乡历史文化街区,并开发 建设商业项目。

东百将充分发挥结合文化、旅游特色的城市商业项目运营管理优势,整体开发、重 现福清利桥历史文化街区,打造具有人文历史特色的城市商业综合体和文旅新地标。

天眼查数据显示,东百集团是一家百货零售公司,旗下拥有5家综合百货商场和1家星级酒店,以百货零售为主,辅以餐饮、娱乐、旅游、地产、酒店管理等业态,主营珠宝首饰、服饰鞋包、家居日用等产品。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

庄帅

总访问量:766960

全部文章:635

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号