LV、普拉达、巴宝莉等奢侈品品牌的暴利人尽皆知,但卖奢侈品的电商却未必活得很惬意。

2017年9月,国内知名的奢侈品电商平台寺库成功登陆纳斯达克,被誉为奢侈品第一股,不料,仅仅风光了两年多时间,该公司在资本市场上的表现就急转直下,而如今连生存都要成问题了。

据有关媒体报道,从今年初开始,许多寺库供应商再未收到货款,被拖欠的货款少则几十万,多则上千万。对于急切拿到货款的供应商,寺库给出了一个办法:金融结算。供应商的货款由第三方融资渠道以金融贷款形式发放,再由寺库向金融机构还款。问题在于,万一寺库资金链断裂无法归还该笔贷款,这些供应商就惨了。

所以,寺库似乎不是真心在解决货款问题,而是在给供应商挖一个大大的坑,为自己跑路争取最后的时间。

曾经有多么风光,现在就有多落寞。寺库的沦落,根本原因或许是因为在线售卖奢侈品电商,看起来是一个好主意,其实不然。

奢侈品的客户只有两种人:不差钱的和差钱的。

前者是各种高净值人群或富豪,进入那些普通人不敢迈进的装修豪华的奢侈品商店时,根本不看价签,看中哪款就让店员直接打包,他们最在意的是购物体验。后者是年轻的小白领为主,省吃省喝几个月才能买得起一款带某个LOGO的小玩意儿,便宜是他们最大的诉求。

显然,寺库不可能满足不差钱客户的需求,主要客户是年轻的小白领。

根据《中国私人财富报告》,截至2020年底,可投资资产在1000万人民币以上的高净值人群数量达262万人。相比之下,国内的白领人群则以亿为单位。得益于庞大的年轻用户群体,寺库在上市最初的一二年内尝到了巨大的甜头,活跃用户增速长期保持在50%以上。

但是,祸兮,福之所倚,福兮,祸之所伏。过度依赖年轻用户的风险也是非常可怕的。差钱的消费者只有那么几件拿得出手的正品大牌,如果你卖给人家的商品存在瑕疵,让他们如何能够忍受?作为社交媒体上最活跃的用户,他们群体性吐槽很容易引发激烈的舆论反弹。

不幸的是,寺库就体会到了反噬的滋味。随着规模的壮大,假货、A货、高仿等关键词如影随形,售假疑云不时笼罩在寺库的头顶,后者辟起谣言来又有一种深深的无力感。在部分媒体与大V的放大下,奢侈品电商第一股很快深陷信任危机之中。

水能载舟,亦能覆舟。到了2020年第三季度,寺库的增速已跳水至7.5%,当唯一吸引资本市场的数据没了,该公司的股价可想而知。在黄金时期,有投资机构看高至18美元,但在去年9月却迎来了2.22美元,相当于昔日发行价的17%。

阿里、京东等综合性电商的加入,成为压垮寺库的最后一根稻草。今年1月,寺库曾称收到创始人、董事长兼CEO李日学的私有化要约,可是,大半年过去了至今没有下文。紫财经注意到,天眼查APP显示,寺库2020年Q3营收13.73亿元,净利润2175万元。按理说,这样的盈利水平不应该还不起供应商货款,唯一的解释只能是此前的财报有造假嫌疑了,何况去年6月,趣店还宣布与寺库达成合作,以至多1亿美金认购寺库至多1020万股增发的A类普通股,这些钱都跑哪儿去了?

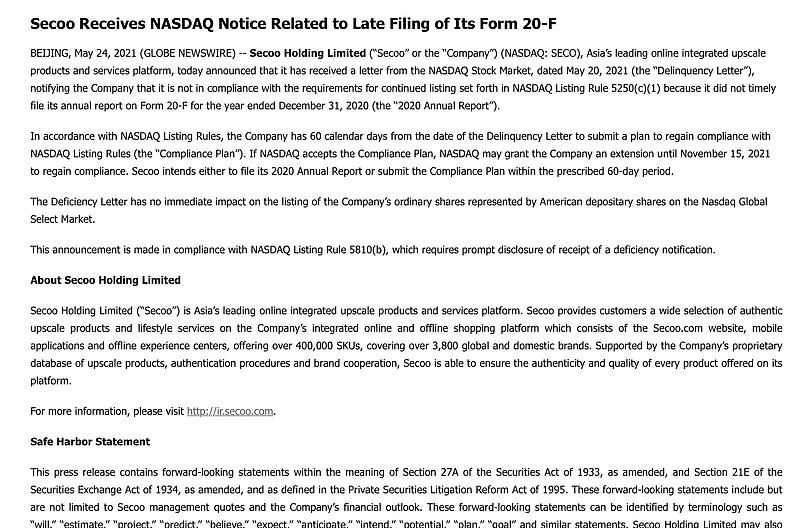

作为纳斯达克上市公司,寺库有着定期披露业绩的义务,令人大跌眼镜的是,该公司自去年第三季度以来再也公布过任何财报,这进一步加剧了财务造假嫌疑。今年5月,寺库称接到一封警示函,纳斯达克明确表示,上市公司因未按要求及时提交年报,已不满足继续上市的要求。

在公告中,寺库表示计划在规定的60天内提交2020年报或合规计划。截至目前,该公司未有任何新信息披露。寺库私有化迟迟未有进展,李日学或许觉得自己的报价太高了,如今的寺库根本不值2.3亿美元,不如静等强制退市。

对于供应商来说,这样一个客户价值很低,快点想方设法把货款讨回来走人吧,但货款变货款绝对无法接受。今年8月23日,寺库股价一度下探至1.66美元。(部分图片来自网络)

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

紫财经

总访问量:8923

全部文章:45

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号