文 / 七公

出品 / 节点财经

8月24日,“火锅茅”海底捞(06862.HK)公布了2021年上半年业绩。财报显示,其营收同比大涨105.9%至200.9亿元,利润同比大涨110%至9650万元。

与此同时,公司还披露了一系列重磅人事变动,舒萍辞任非执行董事及审计委员会成员之职,施永宏辞任公司执行董事,杨利娟获委任为执行董事及副首席执行官。

值得注意的是,辞职的两名董事都是海底捞的元老级人物,舒萍为海底捞现任董事会主席张勇的妻子,施永宏一直以来相当于海底捞的“二把手”。

虽然海底捞在公告中强调,这属于公司内部组织架构调整,但外界多认为与其低迷的业绩有关。

/ 01 /

开店不止,扩张不息

放大来看,海底捞这份营收、利润双双增长的成绩单其实并未达到市场预期,相较于疫情前的2019年,利润水平仍大幅下降近9成。

野村东方国际证券此前发布研报称,海底捞虽因低基数销售额同比增速超100%,但总收入仍较预测值低约12%,也有华泰证券、东北证券、瑞信等多家投行看空,指其利润率压力高于预期。

节点财经分析,报告期内海底捞相对出色的营收表现,一部分是因为上年同期基数低,一部分来则来自于门店数量增加,线下聚餐情绪回暖。

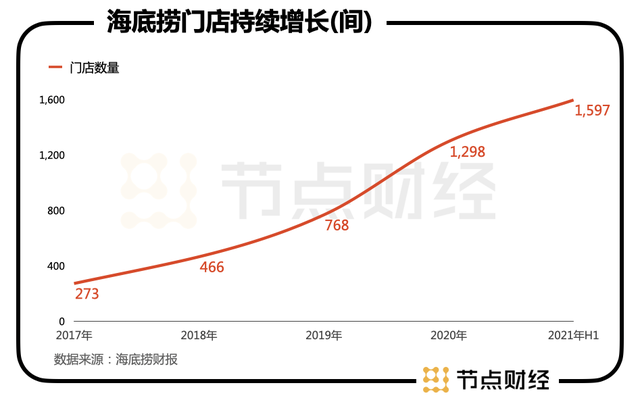

财报显示,截至今年6月30日,海底捞共有 1597 家门店,去年底为1298家。

也就是说,上半年海底捞新增门店299家,接近每天要新开2家店。对比2020年上半年,海底捞新开门店数量为167家;对比不受突发事件冲击的2019年上半年,海底捞新开门店数量仅130家。

这一开店速度,已经超过2020年全年新增门店数的一半。

就在刚刚过去的6月,张勇还因为步子迈得太大而反思,“我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。”

对于餐饮业来说,确实存在一个扩张与盈利两难的问题,往往加密店铺是唯一的增长点。

一方面,餐饮企业只有持续增加门店数量,覆盖更大范围的用户,才能壮大营收规模,进而支撑公司的高估值逻辑,但另一方面,围绕民生之一的吃做生意,没有那么高的自动化程度,边际成本很难随着门店扩张而下降,反而可能会因运营不善、竞争加剧、食材涨价等陷入边际报酬递减的负面效应中。

数据佐证,抛开业绩大减的2020年,2017年-2019年,海底捞单店净利润从376.5万元到353.3万元,并进一步降至305.3万元,连续三年下滑。

2021年上半年,海底捞同店销售额8.48万元,单店净利润仅为5.92万元,净利润率0.48%,而在2019年同期,该三项指标分别为14.37 万元、153.6万元、7.78%。

从目前的迹象来看,海底捞尚未找到门店扩张与单店盈利下滑的解决方案,并且由于业务扩张,2021年上半年,海底捞的资本负债比率达75.4%,较2020年上半年同比增长约一倍。

对于未来的发展规划,海底捞在财报中表示,仍将持续稳健地提高餐厅密度和拓展餐厅覆盖度。

/ 02 /

翻台率跌至3次/天怎么看?

长期以来,我们对海底捞的固有印象都是服务好、排队长,其中,仅门庭若市这一项就让海底捞端屹立“神坛”不倒。

不过,随着翻台率逐年走低,吃海底捞火锅应该不用等那么长时间了。

一般来说,翻台率是任何一个餐饮企业都绕不开的指标,其计算方式是以年内餐厅餐饮销售所得收入除以年内餐厅顾客总流量,表示餐桌的重复使用率。

翻台率高,意味着企业能在有限的空间和有限的营业时间内,让座位的流动率提高,营收也会成倍提升,赚钱能力跟着趋强,反之亦然。

所以说,翻台率下降对餐饮企业是个不友好的信号。

2021年上半年,海底捞的翻台率为3次/天,比2020年疫情期间又减少了0.5次/天。

放在全国范围的宏观环境来看,公开资料显示,今年3月份当月餐饮收入首次高于2019年同期,已经恢复到疫情前的水平,说明海底捞翻台率恶化主要还是内部出了问题。

事实上,海底捞也在财报中坦言,经营结果未达到管理层的预期,反映了公司内部管理、运营需要努力调整及改善。

如前文所述,翻台率是一个很重要的指标,但其本身还是一个很别扭的指标。

张勇曾说,“当我们把翻台率定为考核指标的时候,员工会拼命去做高翻台率。但当翻台率达到5以上的时候,消费者要等1个小时,影响消费者体验。后来我们觉得降低翻台率到4.5比较合适,但是拉新率又出现问题。所以我们又把拉新率和复购率加入到考核中,还是有问题。”

然而,就当下3次/天翻台率而言,海底捞已经存在“捞不动”的可能了。

国信证券测算,3次/天的翻台率是海底捞单店的盈亏平衡线。换言之,跌破该数值,海底捞单店在微利或亏损边缘徘徊,很危险。

拆解海底捞本期的翻台率,一线城市为3.0次/天,和上年同期持平;二线城市为3.1次/天,同比减少0.4次/天;三线及以下城市为2.9次/天,同比减少0.7次/天。导致海底捞翻台率下降的主要来源是二线和三线及以下门店。

近年来,海底捞加速布局低线城市,今年上半年新增门店中有半数都在三线及以下城市,但从餐桌的利用率来看,海底捞并未黏住低线城市的消费者,反而稀释了公司的整体翻台率,扩张质量有待提高。

拉长时间轴,海底捞翻台率更是一条持续下滑的曲线,2018年至2020年分别为5.0次/天、4.8次/天、3.5次/天。

业绩的疲态反馈到资本市场,在经过多次调整后,海底捞股价已跌至28港元/股左右,对比今年2月份股价85.8港元的历史高点,缩水近7成,滚动市盈率一路从800多倍降至90多倍。

如何让资本市场对自己重新提振信心,成为海底捞亟待解决的问题。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号