【阅读提示:本周本订阅号推出“军工”专题,五篇文章讲透军工行业,欢迎持续关注。下周将推出“ 券商”专题,敬请期待。】

一

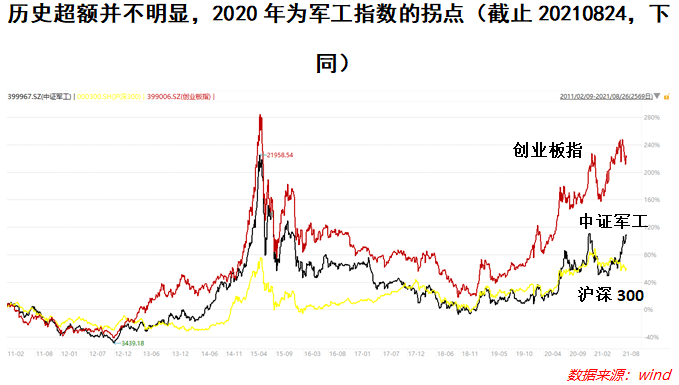

军工行业近期和历史的表现如何?

从过去十年的历史情况看,军工指数的收益表现并不好,相比于沪深300的超额收益也并不显著,且波动较大,持股体验欠佳。

不过这种趋势从2020年下半年开始扭转,2021年1月出现较大回调后,自4月底开始反弹,涨速从7月份开始加速,近两个月内涨幅遥遥领先于大盘宽基指数,涨幅在申万二级行业中排名前十。

从目前来看,驱动军工板块大幅度反弹的原因有几个方面,一是宏观层面流动性收紧预期的缓和。二是军工行业的业绩的高速增长。

二

军工行业的投资逻辑?

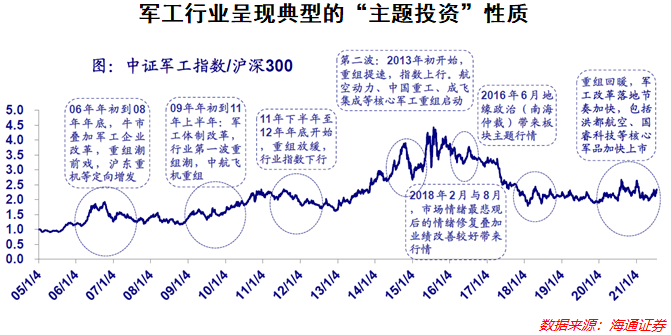

历史上,军工行业历来都是被看做一种“主题投资”,是典型的“事件驱动”型投资。

这种主题投资呈现高度的波动性,因此军工板块既不受机构投资的待见,也不受散户喜爱。原因在于军工行业的业绩波动极大,完全取决于国防军工的采购,行业整体缺乏估值的“锚”,当估值上升时,业绩如果不能如期兑现,极易大涨大跌。同时,军工企业普遍不太透明,距离日常生活较远,订单等情况由于军工行业的特性又难以追踪,市场很难形成一致预期。即便形成一致预期后,又很难超预期,所以市场表现并不好。

但是,这种情况从2020年下半年开始逐渐改善。军工板块从纯粹的主题投资逐渐转变为以基本面价值投资为主导、产业赛道投资为辅的投资体系。

长期来看,军工行业的投资主要是受益于军费占GDP比重的增长。从改革开放至今的四十多年,我国军费支出占GDP比重经过了“降低-企稳-回升”这样的一个大致阶段,按照“十四五”规划,最少在未来的5-10年内,我国军费开支的增速将快于GDP增速,军费支出占GDP比重将逐渐提升。

中期来看,军工行业受益于军备武器的国产替代,以及军备装备的信息化、智能化。同时,军演频率的提升也会极大提升对于火箭弹等消耗品的消耗量。

而如果立足当下来看,从去年下半年至今,军工产业链中上游的原材料及电子元器件业绩率先爆发,涨幅较大,也基本都迎来了估值和盈利双提升的“戴维斯双击”。而下游的整机厂则正在处于价值重估的阶段。

三

军工指数包含哪些成分股?

目前与军工强相关,且有基金跟踪的指数有很多,包括中证军工指数、中证军工龙头指数、申万军工指数、中证中航军工主题指数、中证国防指数、国证航天军工指数、中证空天一体军工指数等。为了便于理解和参考,本文以中证军工指数为分析对象。

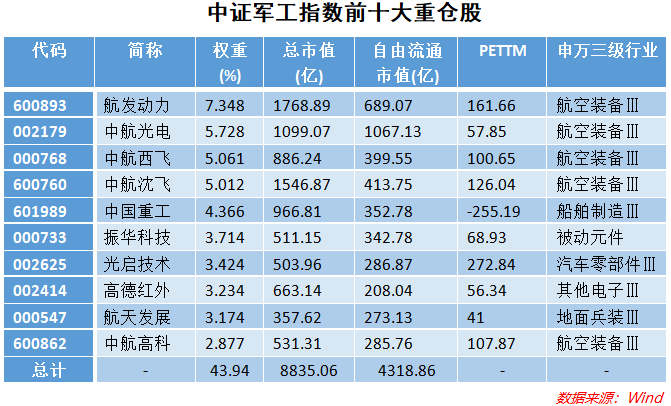

中证军工指数反映沪深两市军工行业上市公司的整体表现,由十大军工集团控股的且主营业务与军工行业相关的上市公司以及其他主营业务为军工行业的上市公司作为指数样本,业务范围则涵盖了航空、航天、船舶、兵器、军事电子和卫星等军工领域的其他军工类上市公司股票。军工指数成分股最多包含80只股票,目前成分股数量为58只。

市值风格方面,中证军工指数在沪深300、中证500和中证1000指数中的权重都在20%以上,风格相对比较均衡。

四

军工指数集中度如何?

从集中度来看,军工指数的前十大重仓股占比仅为43.94%,第一大重仓股也仅有7%左右的权重,集中度较为分散,指数的龙头效应并不显著。前十大重仓股总市值近九千亿,流通市值超过四千亿,指数总市值近两万亿,流通市值近万亿。因此军工指数是一个能容纳大资金量的行业。

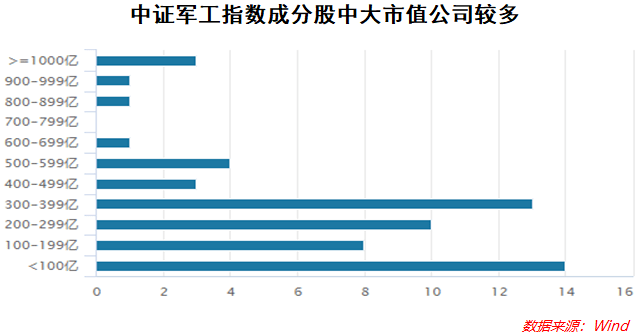

在市值分布上,军工指数中有较多大市值公司,两百亿以上的公司占比超过50%。

五

军工行业的盈利情况如何?

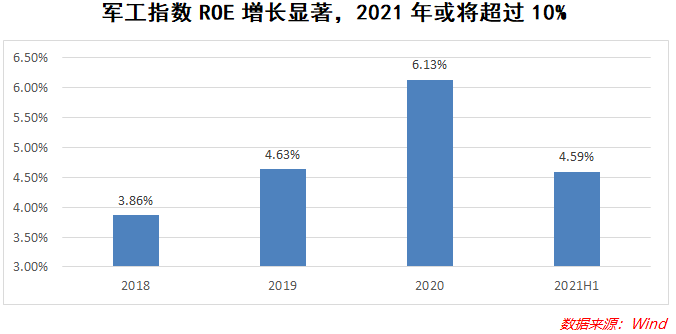

从盈利能力上看,2020年军工指数ROE为6.13%,2021年上半年为4.59%,以市场一致预期来看,全年ROE有望超过10%。从2018年的3.86%到2021年的近10%,盈利能力提升非常显著。

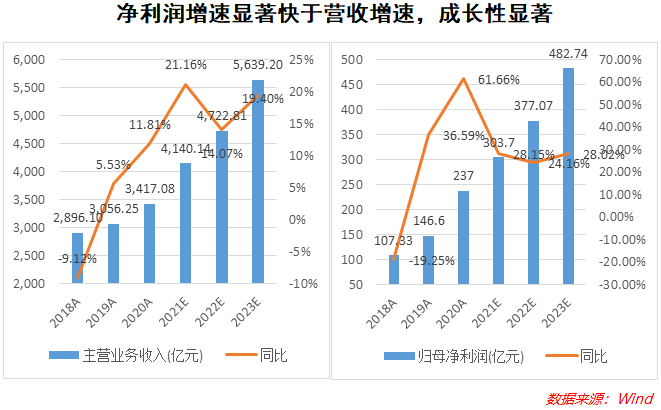

从成长性来看,军工指数过去三年营业收入和净利润均保持较快增速,且净利润增速显著快于营收增速。根据Wind一致的市场预测,行业未来三年能够保持年均25%以上的增速,成长性显著。

六

军工指数的估值如何?

军工行业涉及的产业链环节较长,涵盖材料、通信、电子设备等多个行业,不同环节的估值方式有所差异。上游的原材料偏周期属性,电子元器件以及中游的零部件偏向于高科技属性,适用于成长风格的PEG、DCF等估值模型可以适用。下游的整机厂由于交付时间长,利润释放较为集中,因此PS、研发费用的资本化等方式的估值方法较为适用。

为了便于比较,对于军工行业整体而言,仍然可以用PE的估值方式作为对比。

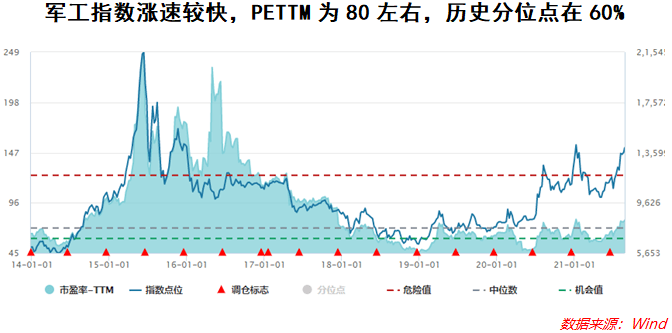

从军工指数上市以来,估值在2015-2016年两次达到估值顶峰(受当年创业板估值泡沫及地缘政治风险影响)。目前军工指数整体PETTM为 80倍,历史分位点处在60%附近。从绝对估值来看,80倍的估值已然不低。纵向来看,60%的历史分位点处在较高但可接受范围内。相对估值来看,市场预期未来三年军工普遍能够保持年化25%以上的增速,PEG为2-3之间,对于价值投资者而言,并不算是一个好价格。

七

军工行业的投资风险有哪些?

从长期来看,军工行业的风险有两个方面,一是国际贸易关系或地缘政治不确定性,这种风险会给市场带来对于军工行业的不同预期。二是军费支出规模或装备列装进度不及预期。

中期来看,军工行业的行情还会受到军工改革力度的影响,一旦研究院所等机构改革不及预期,将会影响军工产业的资产证券化率,进而影响行业整体的上市进度。同时,军民融合以及军转民拓展的不及预期也会拖累行业整体的增速。

而短期来看,风险主要取决于军品订单的波动性。

八

跟踪军工指数的基金有哪些?

目前,市场中广义上的军工行业基金共有28只,其中所跟踪的指数有所差异,主要是中证军工指数、申万军工指数。其中18只为被动指数基金,10只为主动管理型基金。

以主动管理基金和被动管理基金分别来看,军工行业历史波动性高,行业的beta属性并不显著,基金经理通过选股及择时能够取得较好的效果。基金经理的主动管理能力能够得到很好的发挥,主动管理型基金Alpha显著。因此,从历史看,军工行业基金中的主动管理基金业绩表现要好于被动跟踪指数的基金。

从主要的军工行业主动管理型基金对比来看,易方达国防军工与长信国防军工表现较好,Alpha收益显著,同时衡量风险收益比的夏普比率较高,波动率与其他同类基金相比适中。

因此综合来看,易方达国防军工与长信国防军工基金表现优异。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号