【阅读提示:本周本订阅号推出“军工”专题,五篇文章讲透军工行业,欢迎持续关注。下周将推出“ 券商”专题,敬请期待。】

长期以来,军工股给市场的印象就是“牛市猛涨、熊市狠跌,不稳定性强”,只适合短线炒作,不适合长期持有,被市场戏称为“A股渣男”。以申万国防军工指数为例,若投资者不幸于2015年牛市高点3207点买入,持有至今(20210824),本金亏损仍高达41%,时间这个伟大的魔术师,花了六年时间也没能抚平投资军工板块的亏损,军工“渣男”特色确定无疑。

但凡事总有例外,军工板块中也有一批优秀的个股,经受住时间的考验,让投资者体会到长期持有和复利增长的巨大喜悦。中航光电便是典型代表,若投资者于2015年牛市高点31.35元/股买入,持有至今,收益最高仍达到234%,年化收益22%,顺利穿越牛熊,尽显“军茅”品质。

自2020年5月份以来,军工板块走牛,中航光电再次起飞。此时此刻,“军茅”还有多少投资价值呢?

“军茅”起飞,基本面是最大支撑

中航光电隶属于中国航空工业集团,是国内顶尖的军用连接器供应商。公司前身是1970年成立的华川电器厂,1991年更名为洛阳航空电器厂,2002年由中国航空第一集团作为主发起人完成股份制改造,2007年在深交所上市。

上市以来,公司不断整合市场资源,以“聚焦连接,价值延伸,强军优民,全球拓展”为基本策略,坚持为航空及防务和高端制造提供最优互连方案,现已成长为军用连接器的龙头,当前正积极拓展民用领域,致力于成为全球一流的互连方案提供商。

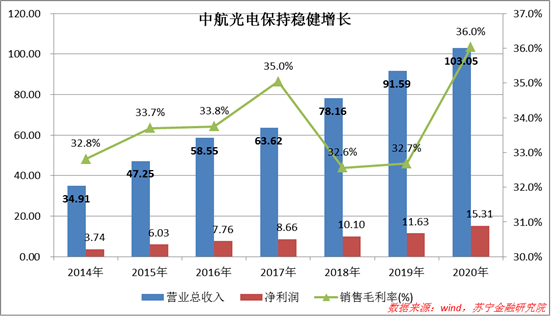

数据显示,2007年-2020年,公司营收从6.1亿元增至103亿元,年复合增速24.3%;归母净利润从1亿元增至14.4亿元,年复合增速22.8%。

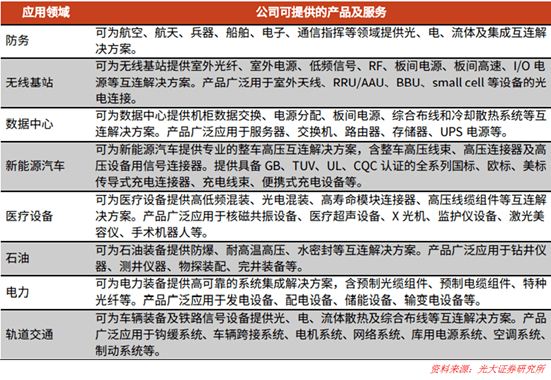

公司主要产品包括电连接器、光器件及光电设备、线缆组件及集成产品、流体器件及液冷设备等,在航空、航天等国防领域以及通讯与数据传输、新能源汽车等民用高端制造领域均有广泛的应用。作为国内军用连接器龙头,在稳定军品市场的同时,公司积极布局新能源汽车、5G通讯、医疗设备等民用领域,取得积极进展。2020年,公司防务和民品营收各占50%,实现了军品及民品的双轮驱动。

当前,公司三大下游市场军工、新能源汽车、5G通讯等均处于景气周期,未来发展前景广阔,公司正迎来全新的发展机遇。

在军工领域,数据显示,2010-2020年,我国军用连接器市场规模从40.16亿元增至124亿元,年复合增长10.8%。2017年,十九大报告更新了国防与军队现代化的“三步走”战略,把基本实现军队和国防现代化的时间点从2050年提前至2035年。信息化建设是国防现代化的重要组成部分,而基础电子元器件是信息化建设的基石,必将带来大量新式装备需求的增长,直接带动国防连接器行业景气度上升。

在新能源汽车领域,新能源汽车已成为全球汽车产业转型发展的主要方向和促进全球经济增长的重要引擎,行业景气度持续提升。一般而言,传统汽车单车连接器数量约为 600-1000个,新能源汽车单车连接器数量约为 800-1000个,需求量更大,且对电气化、模块化、标准化及安全性要求更高,为“军转民”提供了更大的增长空间。

在5G通讯领域,连接器是通信设备的重要组成部分,移动通信基站、基站控制器等都要用到大量不同规格和作用的连接器,如射频连接器、电源连接器、背板连接器等,连接器在一般通信设备中的价值占比约为3-5%,在一些大型设备中的价值占比则超过10%。随着我国5G建设加速,运营商进入快速投入期,公司通讯领域相关订单有望持续高增长。

面对全新的市场机遇,公司正努力抓住机遇,做大做强。据公司发展规划,2025年末规模要比2020年翻一番;2035年,公司的远景目标是营收破千亿,进入全球领先行列。

竞争优势与护城河

1、较高的进入壁垒和稳定的竞争格局。军工领域存在资质和技术双重壁垒,进入门槛高,竞争格局相对稳定。同时,军用产品对高可靠性有着极致追求,一旦选定供应商便很少更换,客户粘性高,存在强者恒强效应。所以,国内军工领域普遍存在寡头格局。

当前,国内航空航天连接器厂商主要包括中航光电、航天电器、永贵电器、杭州825厂、郑州693厂、四川华丰、陕西华达等,中航光电凭借数十年来的积累,在军用连接器领域市场占比约在40%左右,稳居行业龙头地位。

2、产品种类齐全,“军转民”市场广阔。连接器是整机系统或电路单元之间电气连接或信号传输必不可少的关键元器件,对电子信息产业的技术创新和做大做强发挥着至关重要的作用。当前,公司自主研发的各类连接产品共有300多个系列、25万多个品种,应用领域广阔。

数据显示,2019年全球连接器前六大应用领域分别为汽车(22%)、通信(21%)、计算机(16%)、工业(12%)、轨道交通(6%)、军工(6%)。相比之下,军工之外的民用市场前景广阔。当前,中航光电一半的营收在军工领域,民品领域还有很大的拓展空间。

近年来,公司紧抓发展机遇,大力拓展新能源汽车和轨道交通领域市场,未来增长空间广阔。以新能源汽车为例,公司聚焦“国际一流、国内主流”客户,已基本覆盖了国内前十大新能源整车、国际主流新能源整车企业以及电池电机厂,在国内新能源汽车电连接器市场份额第一。

3、重视研发,不断增厚技术护城河。近年来,公司通过借鉴对标国际领先企业,在研发、标准、专利方面注重原创技术和领先创新能力建设,不断加强领先创新工程和核心工艺能力建设,在高速传输、深水密封、无线传输、智能互连等领域不断取得技术突破,精密装配等重要工艺水平和核心制造能力不断提升。

当前,中航光电拥有研发人员3689人,人员占比27.76%;设有1个国家认定企业技术中心,3个海外技术服务中心以及8个境内研发及技术服务机构,已自主研发完成300多个系列、25万多个品种的各类连接产品,累计获得授权专利3500余项,参与制定和修订行业标准680余项。

整体上看,公司在基础研究、标准引领、平台产品的开发、制造技术及规模生产方面与国际巨头仍有差距,但在局部领域内的原创设计、国际标准的制定方面已接近国际先进水平。

4、重视中长期激励,激活内部活力。秉持“市场化改革、专业化发展、集团化管控、国际化开拓、精准化管理”的指导思想,公司持续深化改革,不断优化治理水平和激励机制。在人才激励与评价方面,公司致力于构建“价值贡献导向”的薪酬分配体系,推进员工持股、模拟分红等一系列政策。

上市以来,公司已累计实施两次股权激励,涉及股份3670万股,股本占比3.89%,覆盖1430人次,充分调动管理层与核心骨干的积极性。

前景广阔,值得拥有

中航光电有着优秀的基本面,无论是毛利率、净利率还是ROE水平,均保持在较高的水平上,且稳定性强。如自2015年以来,其ROE波动区间为[15.8%,19.6%],平均值为17.6%。

同时,无论在军工、新能源汽车,还是5G通信应用领域,公司都正迎来大的行业景气周期,发展前景广阔。这样的股票属于典型的价值股,适合长期持有,“军茅”的称号当之无愧。

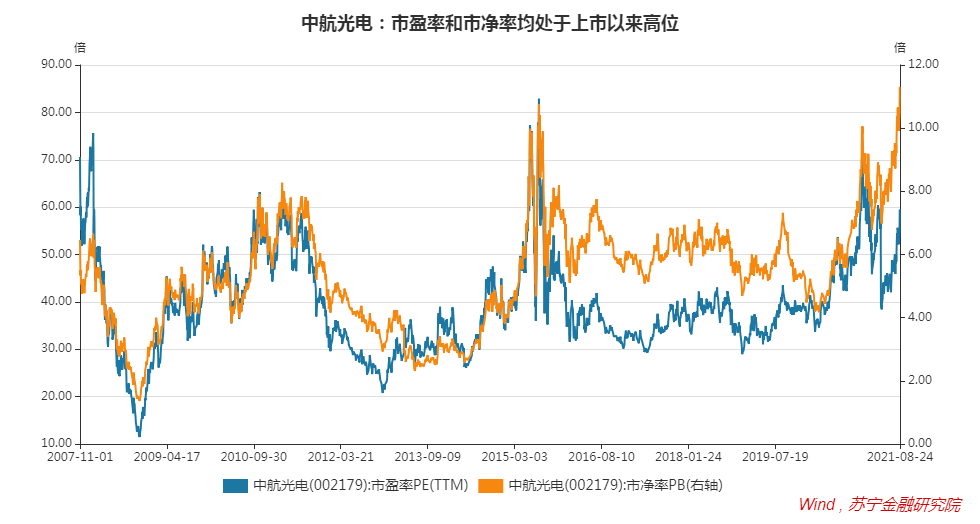

问题是,当前中航光电的估值处于高位,无论是市净率还是市盈率,当前分位值均处于上市以来的90%分位以上,现在买入缺乏安全边际。

但鉴于中航光电未来五到十年面临着较大的发展机遇,市场空间广阔,估值水平有可能长期处于高位,投资者未必能等到估值低点买入的机会。

面对这种情况,投资者不必追求绝对的估值低点(比如市盈率20%分位以下),在市场适当回调时以合理价格买入,然后长期持有,仍然有较大概率获得理想的回报。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院副院长薛洪言。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号