��/����ϲ

��ǰ������֪��������Ʒ�������ṩ�̸�»�عɷ�����2021���ϰ���Ʊ����Ʊ�������ʾ����ֹ��2021��6��30�գ���»���µ�������Ʒ�Ľ����ܶ�ﵽ�����99.79��Ԫ��ͬ������32%��Ӫ���ܶ�Ϊ2.01��Ԫ��ͬ������26.4%��

�Ӹ���ҵ��������������������SaaS������Ȼ�����������ͬʱ��Ϸ����ҵ�����������ͬ���½���������ڱ��߿�������»�ع����ڽ�����һ�ֵġ��ͳ��ڡ���

��»�ع��ǹ��ڹ�ģ���ĵ�����������Ʒ������ƽ̨��Ӫ�̣���Ҫ����ͻ��ṩ��ͬ��ҵ��������Ʒ���ۼ���ֵ����

������Ʒ���ۼ�������ָ��»�ع���ƽ̨�ϰ�������������Ʒ�ṩ�����۲�Ʒ���Գ�Ӷ��Ϊ���롣��ֵ����ָ���ǻ���SaaSģʽ��ƽ̨�������ṩ����������Ӫ����������ƽ̨���Ӫ�����Լ�IT������������ڵķ���

��ҵ��������������ҵ��������顢��Ϸ��ͨѶ�������Ĵ��飬�ǹ���"SAAS+������������Ʒ�������һ��"��

���ٷŻ�����⸣»�Ʊ����벻��Ԥ�ڱ������

��ȥ��9������֮��»�ع�һֱ��Ϯ�Ÿ�������·�����ٳɳ������ӽ����ϰ�������������Ӫ���ܶ�����������������������Ѿ���ʼ�Ż��ˡ�

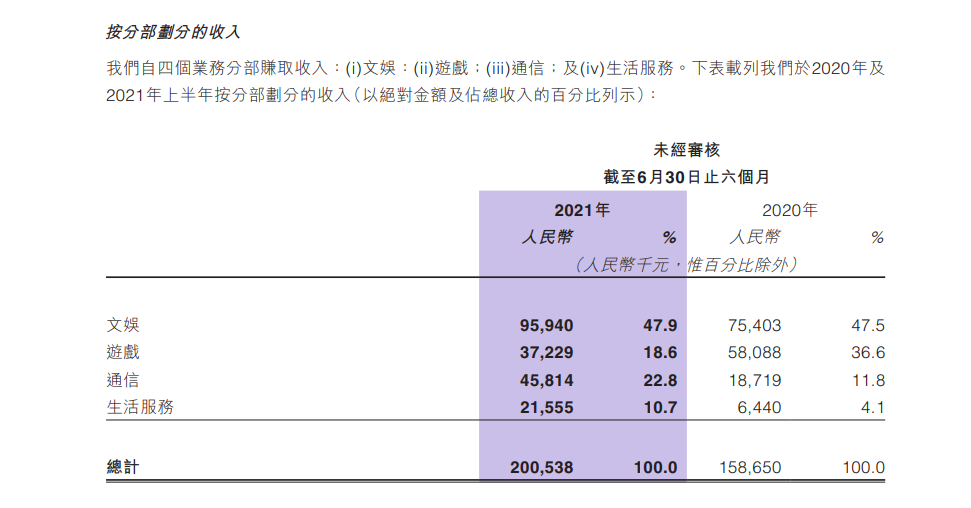

����ϸ�ֵ�����ҵ�����������ݲƱ�������ʾ����»�ع��ṩ��������Ʒ��ɵļ����鵱�У������顢ͨ�Ű���Լ��������ҵ��������������ҵ��������ֳ���Ӫ���������ơ����У������������Ǹ�»�عɵ���Ҫ������Դ���ϰ���Ӫ��Ϊ�����9594��Ԫ��ͬ������27.2%��ͨ�Ű������Ϊ�����4581.4��Ԫ��ͬ������144.7%��

���У��������ҵ����һ�����㡣������ʾ�����������������Ϊ�����2155.5��Ԫ��ͬ������234.7%��

����Ϸҵ�����������ҵ���»��������������ʾ����Ϸ������������3722.9��Ԫ��ͬ���½�35.9%��

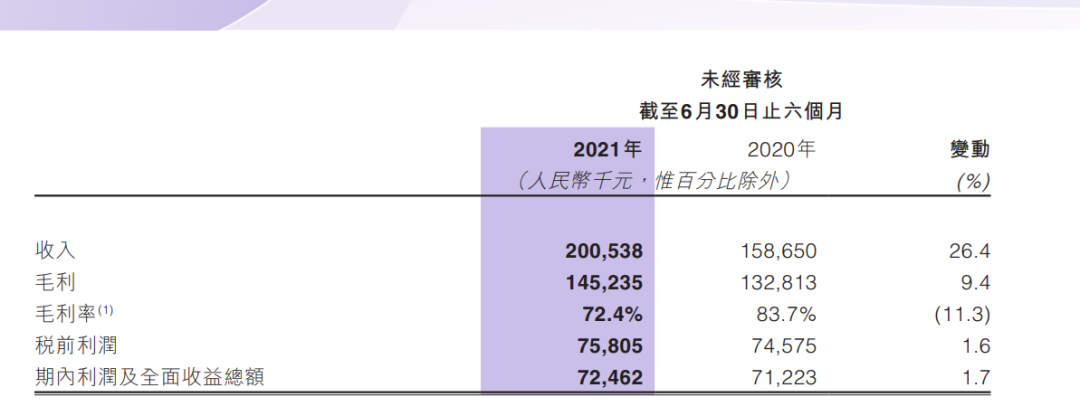

������������»�عɵ�Ӫ�����������ڷŻ���ë���ʳ������½����ƣ����ݲƱ���Ϣ¶����˾ʵ����ë����1.45��Ԫ��ͬ������9%��������ë����ˮƽ��2020���83.7%���͵���2021���72.4%��

��ˣ��Ĵ�ҵ������֡�����һ�����ĸ�֣����顢�������ͨ����������ҵ���������ϳ����Ƚ��������ƣ���������������顣

�ⱳ��һ�����ǻ�������ҵ�ĸ��ٷ�չ��������Ʒ��ҵ���������������ڳ�����������������Ƶ���������֡�ֱ������Ƶ�ȷ�������ҵ���û����������ʶ���������ͨ��������������ͷ���Ҳ���ھ�����û���ֵ��

����»����Ҳ�ڳ��ź������ڣ��������µ�����Ӧ�ó���������2021�긣»Ϊ�ٶ��Ŀ�������ϻ�Ա����â��TVǩ�����̶��Ҵ��������Լ���Ϊһ��ȫƷ�������Ȩ���Ʒ�̵���ʽ��פ��������Ϊ����ռ��������г��ݶ��ë���ʴ�89%����79%��

���⣬���������ۡ�������������ҵ���ֻ����٣�������������ֻ����ѳ������ӣ�Ҳ��Ϊ��»�عɵ��ص㲼�ַ���

��2021���ϰ�����������»�ع��ڳ�����չ���С���ʳ���Ƶꡢ�����ݳ���Ʊ��ȶ��ϸ��Ʒ�࣬�����������ۡ���»Ҳ��չ�˴�����������Ʒ�������飬�����ô�����š���ѩ�IJ衢KEEP�����ɽ����ȡ�

������Ϸҵ��������»�֮�ƣ���һ����Դ�ڵ�����Ϸ����������г������£����ڶ���ҵ���ƺ��������ķ�������»�ع������µ���Ϸҵ���ڹ�˾ҵ������ı��أ���������Ϸ����Ҳ��չ����ҵ������������˻Ԥ�㣬���¸�»����ٳɵ���Ϸ��ƷGMV�p�١�

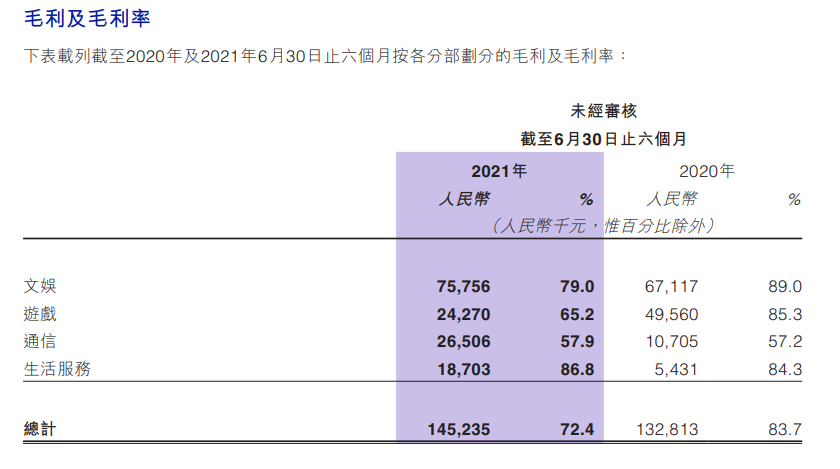

��ˣ���»�عɶ���Ϸ��Ʒ�IJ�Ʒ�ṹ����������Ϸҵ���ë���ʴ�85.3%�½���65.2%��������Ϸҵ����Ǹ�ë���ʰ�飬��������ë�����ܵ�Ӱ�졣

���������ٷŻ���ë�����½�һ����Ҳ����Ϸ�������»��Լ���������Ϊ����ռ�г��ݶ��������ë�����йأ���һ�����Ǹ�»�عɵ������ҵ�����ţ���ģ�����Լ��з�Ͷ�������¸������������Ӫ����֧�ɱ����ǡ�

�ӲƱ��������ϰ���������˾Ϊ���ֻ���Ʒ�ṩ����Ӫ�����������ӡ���һ���浼���˸�����������Ľ���GMV���Ӳ����˸�������۳ɱ�����Ϊ������Ʒ�ṩ����Ӫ���������ӵ��µ�����Ӫ�����M�Լ�����������Ӫ�����������ӡ�

���⣬���ݸ�»�Ʊ�¶��Ϊ�˻�ȡ����ҵ��Ķ�����Ȩ��Ҳ������Ԥ������2021���ϰ��꾭Ӫ�ֽ����������Ӱ�졣

���⣬���ڹ�ģ�����ţ���˾ҵ�������Ա�������������Լ�Ա���Ż�������Ӫ�Լ�н��ɱ����ӣ������У������з�Ա����ɱ���Ͷ�����������ˡ�

�Ʊ���ʾ����ֹ��6��30�գ���»�ع��з���Ա�ﵽ��163�ˣ�ռ��������27%���ϰ��긣»������106Ա���У���41��Ϊ�з���Ա��

�Ա�2019���������¶�IJƱ����ݣ���»�з�����ͬ������40.7%��������2020��ȫ���з�����������65%���ϡ�

����Ʊ�¶��2021���ϰ��꣬����������ƽ̨Ӧ�á�����»�����븣»���ܼң���˾Ҳ�ڴӵ����ĵ��̹�˾ר��ƽ̨����˾�����������µ������˲�������֯�������Ʒ�����������з��������Ӫн��֧��ͬ��������72.7%��

��»�عɽ��뵽����Ͷ�뻻���������½�

����βƱ���������»����ë�����½����٣��ֽ���������ǰ�������ϻ����䳤��ս����ء�

�Ӷ�������������Ϸ��ҵ������ϵ������£�����������Ϸҵ����ض������������Ӫ�յ��½�����������������»Ҳ����������ҵ�ֵIJ��أ����������������Ʒ�࣬���ͶԵ�һ������������ȥ���;�Ӫ���ա�

����˵�����ڴ���Ӫ����Ϸҵ���̵�Ӱ���˴��գ�Ҳ���ڴˣ���»�ع�Ҳ�ڿ��ٷ�չ�µĺ������Դ˽��������Ӱ�졣

����Ʊ�������ʾ������Ӫ����105�ң���ȥ�������23.5%������Ȩ���콢������67�ң���ȥ�������42.6%�����������������֡���ۡ������黨�ȵ��̴���Ӫ����ΪBվ�ṩ���������ڵĻ�Ա�����;����콢�����Ӫ���Լ�Ϊ֧������������QQ�����ṩ�������߳����ƹ��ͷ���ȵȡ�

���ӳ���������������Ʒ��ҵ������ͷ��������»�عɻ���Ҫ����Ͷ��ȥǿ�����Ǻӽ��衣

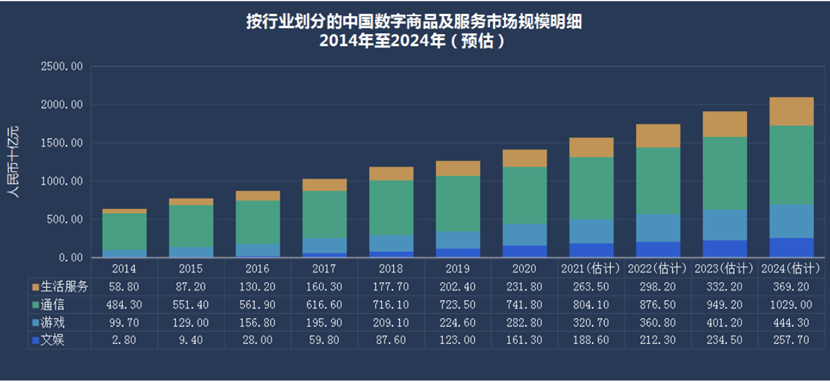

����ҵ����������������Ʒ�г�����ʮ����ķ�չ���г���ģ�Ѿ��ﵽ�����ڼ�����������ʾ��2021��������г���ģ�ѽӽ�1.5���ڣ�Ԥ�Ƶ�2024�꣬�����ģ���ﵽ2.1���ڡ���������������Ʒ�ķ�չ�����ڳ���������ĽΡ�

�ӵ��»�������ҵ��������������ҵ���˿������������ڽӽ���ʧ�������г�������Ȧ�ص������г����뵽�����Σ���������Ʒ����ͷ����ͷҲ���뵽������ϸ����Ӫ����ֽΡ�

������������Ʒ��ͷ����ҵ�������ǰ��ŵ�����������һ�����ɳ��ģ����ǵ���Ҳ������Ҫ����������������ͨ�����Σ�ͻ�Ʊ�������������������������ڵĵ�һ·����Խ��Խ���������Ʒ�ṩ��ϣ���Ӵ���������ѳ����Ի�ø�����ֵĻ��ᣬ���������ѳ���Ҳϣ���ḻ�����IJ�Ʒ��Ӧ���

��ˣ���»�ع����ֵ�����������Ʒ��������Ҫ�����ӿ��������������Ʒ����չ�����ϸ��Ǹ�������ֻ����ѳ�����ͬʱ��Ҫ������ǿ��������ַ�ϵͳ��Ӧ���Ӵ������

��»�ع�Ҳ����ô�������䡰�ݺ�ս�ԡ���ָ���£������ؿ�Ʒ����������˴βƱ����У�Ҳ��ʾ�������������ڳ������š�����»�ع�������Ʒ��Ӧ��ƽ̨�У�����Ʒ�Ʒ�����Ϊ1136�ң��������ѳ�������Ϊ2319�ң���Ʒ����������������е���������Ʒ�����ַ������ѳ���Ҳ�������������е�����������ڡ�

��ˣ�������������»���統ǰ���ڽ��롰��Ͷ�뻻���������½Σ�ͨ����ǰ����Ͷ�����Ԫ�����֣�����������Ϸҵ�����ӯ��Ԥ�ڣ���������Ȱ���ë���ʣ�ȥ��ȡ����������ο�Ⱥ�������г�ռ���ʵ�����Ŀ��ָ�����Ҫ�����ģ����ƽ̨ЧӦ��

δ����һ�ָ�����������������Ҫʱ��

��ǰ�����Ԫ����Ͷ���Լ������з�Ͷ���£�Ҳȡ����һ���ijɼ�������Ȩ����Ʒ������ֵ�ɹ������������û����������36.4%��������Ӧ�á���Ҫ�������û����������29.0%���ƿ��û����ﵽ52,281������������Ǵ��Ծ��377.4%��

��»�عɻ�������������Ʒ���ƽ̨���ϰ���Ҳȡ���˷�չ�����и�»�ļ���Ͷ�룬ƽ̨�û���ԡ��û�����������������

������ǴӸ�»�عɵ�δ����չ�����Լ�������������Ʒ�������ṩ�̵Ķ�λ������������ͼ����һ�������εľۺϺ�Ч�Խӵ�ƽ̨ģʽ����һ��������β�Ʒ������Ч�����ϲ����þ�����������ƽ���Ӫ��������������Ʒ�ṩ�̻�ø��㷺�ı���������һ����Ҳ�������ѳ����㼯�˸���ȫ���������Ʒ��Դ�� ��������Ҳ����Щ���ѳ��������ȫ����������顣

��»�ع���εIJ���Ԥ�ڣ�Դ��Ͷ�����ģ���֮�����������ijɱ�����Լ�����Ϸ��ҵ�ļ�ܵ��µ����ι�Ӧ�̱��������������Ҫһ��ʱ��ĵ����ڣ�Ҳ��ζ�������ڽ�����һ��Ͷ�뻻�����ĵͳ��ڡ�

�ӵ�ǰ��»�����ս�Բ��ַ�������������û�н���������һ��������Ʒ���̹�˾��ָ��Ļ��Ǵ���һ���Ӵ��ƽ̨����˾������»���羡����Ϊ��ǰϸ���������ҵ��ͷ�������ݻ������ȹ̣�������Ҫ�������Ӵ�ķ��������������г�ռ�������ƣ�����ʹ�����δ�����ֲ�Ʒ������ҵ������չ�ĺ�����

�Ӵ�����������»����������벼��·���������ģ�����Ͷ���ڵ��ջ��ڵ�ʱ�������ж��Ŀǰ���д��۲죬��������������Ͷ���������ƽ�⣬�Կ��ƺù�˾�ķ�չ���࣬�������Ҫ�ʱ��г����㹻�����ģ���������һ�ֵ�����������

���ߣ�����ϲ TMT���������� ����δ������л��ת�� �ҵ��Ź��ںţ��ȵ�����redianweiping��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�