RPA,即Robotic Process Automation(机器人流程自动化),是指用软件自动化方式实现在各个行业中本来是人工操作计算机完成的业务。它通过软件机器人自动处理大量重复的、基于固定规则的工作流程任务。比如: 在企业的业务流程中,通常有纸质文件录入、证件票据验证、从电子邮件和文档中提取数据、跨系统数据迁移、企业IT应用自动操作等……软件机器人能准确快速完成这些工作,减少人工错误、确保零失误、提高效率,从而大幅度降低运营成本。 RPA依靠先进的软件自动化技术,极大减少了开发成本和开发周期,实现了企业内部跨系统及工作流程的自动化运行,显著提高了企业自身能效等级。

RPA不仅可以节省成本。领先的RPA使用方正努力将之转化为企业灵活运营的重要组成部分,从而进一步强化自身市场地位。从IT管理到销售及商务拓展,领先的RPA使用方正通过该项技术促进生产、加快上市、提升财务绩效。同时,在处理员工相关事项方面,领先的RPA使用方依然处于领先地位。除主动对员工进行RPA培训外,他们还尤其注意在公司内部确保自动化计划高度透明。需要注意的是,员工参与程度也是评估RPA投资项目的关键指标。

在今天看来,RPA的发展可以分为三个阶段:

在第一阶段,人们基于固定规则实现RPA运作;

在第二阶段,RPA要变得更为智能,可以通过集成电脑视觉、自然语言处理、光学字符识别和声音识别等功能在更大范围内实现RPA;

在第三阶段,RPA将变得更具认知能力,能学习流程、分析和判断,不再受固定规则约束。这就意味着RPA能主动介入全新的工作场景。当然了,实现此等操作需要知识框架、专业知识、海量客户流程数据的收集和分析。

开发可用的RPA是一方面,而使之可以应对各种现实应用场景则是另一方面。对于很多成长中的RPA企业而言,这是一大艰巨的任务。

目前,平均60%的业务流程可以实现RPA覆盖,这还远远不够,未来RPA需要覆盖98%的流程。

根据德勤出具的相关报告显示,全球72%的企业将在2020年实现RPA部署,如此巨大的市场规模,呼唤着成熟、且能满足绝大部分业务流程覆盖的RPA产品。

RPA 与 AI的差别

许多企业在使用RPA时都结合了不同形式的人工智能。然而,就本次调研之目的而言,我们仅特别评估了RPA的使用——即RPA是作为一种用于实现人工流程自动化和改善工作流程的软件工具。与人工智能不尽相同,它模仿的是人类的行为,而非人类的思维。

另一方面,人工智能三种主要类型(自然语言处理、机器学习和深度学习)则属于高级分析的形式。比如,能够解读书面和口头的演讲稿、识别数据规律并从中学习,以及像人类一样根据有关数据做出决策。

中国的RPA

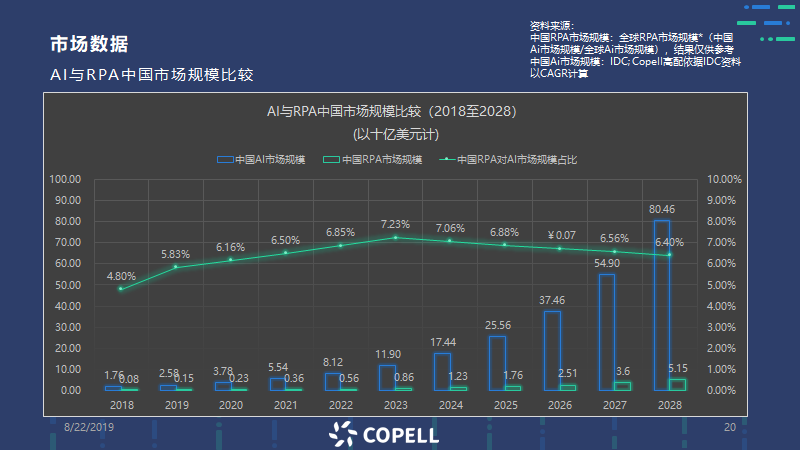

大约在2015年,在华外企率先引入RPA。随后的2017年,更多RPA产品为中国公司所用从2018年开始,中国本土的RPA公司也逐渐为人所知,同外国RPA产品展开激烈角逐。短短几年,RPA便成为了全球投资圈的宠儿,在中国更是如此。直到2019年,基本上所有的中国RPA开发公司都实现了各自融资,总额大概不低于3亿美元。诸多中国RPA市场报道表明,几乎所有该领域公司都完成了各自融资,并且他们2019年营收很可能在上一年基础上增加两倍。

这是为什么呢?

中国把 16-59 岁年龄段的人划分为劳动人口。2018 年年末该年龄段人口约为 8.97 亿人,比 2017 年年末减少 470 万人。从比例来看,2018 年劳动人口占比 64.3%。与此同时,60 岁以上的老年人口持续增加,2018 年为 2.48 亿人,占比 17.9%,比例同比去年增加 0.6%。

随着中国进入老龄化社会,其人口红利逐渐消失且劳动成本上升,而RPA看起来前途光明,可以取代重复性日常工作的劳动力,这也部分解释了为什么当前RPA投资的如此火热。

中国RPA主要供应商

当前市场上,常见的RPA打包服务方案:

1000人< 企业规模,10台机器人,常见于第一梯队企业:UiPath; Blueprism; Automation Any;

50人 ≤ 企业规模 ≤1000人,5台机器人,第二梯队企业:Nice; 艺赛旗; Cyclone; UiBot; AliCloud Where;

企业规模 ≤50人,1台机器人,第三梯队及其他企业的机会市场。

根据SSON数据调查,就中国的RPA使用率而言,11%中国企业为RPA用户,11%中国企业为非RPA用户,78%中国企业为RPA潜在用户。

需要指出的是,当前有关中国RPA市场数据稀缺,从侧面表明这一市场远未成熟、亟待开发。另外,尽管78%的中国企业被标注为RPA潜在用户,建议针对其中确实能运作RPA的企业量做保守估计。

深入研究中国RPA市场后,我们发现主要供应商正为争夺市场份额而斗争,然而在全中国范围内还是尚未形成RPA的统一认知,这意味着市场依然处于野蛮生长的初始阶段。

考虑到RPA——即机器流程自动化,是针对海量重复性日常工作的工具,那么鉴于它的这一内在属性,其核心客户通常为大型企业。而随着该等客户逐渐适应其当前所用之RPA系统,相应的迁移成本就愈发升高,进而有利于加强用户黏性。由此可见,RPA业务的本质在于提供长期服务,从而实现回购与增值。这样的结果就是,RPA运作中逐渐呈现兴起搭建配套社区、生态以图加固用户忠诚度的潮流。

当期RPA产品竞争的关键因素分为三个方面:

抓住大型企业客户;

保障产品稳定性;

AI迅速落地;

中国市场RPA的使用现状

(部分RPA使用方)

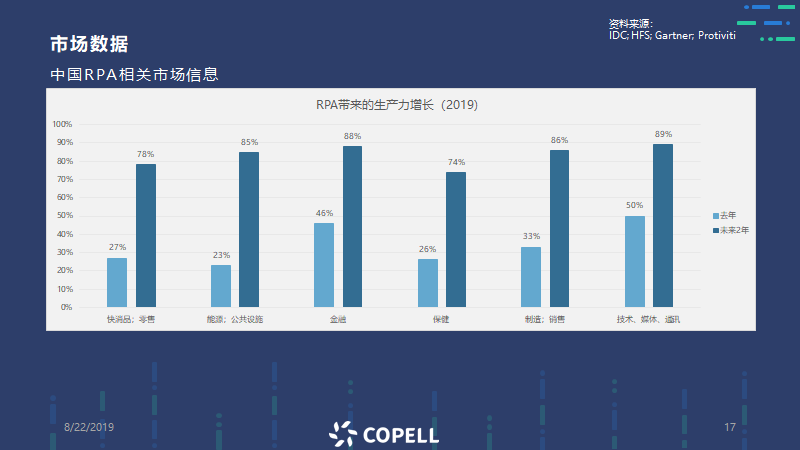

中国领先的RPA使用方利用RPA来提升品质、速度、表现,大幅度提高了生产力、质量、市场竞争力、客户满意度及营销,同时还计划彻底实现RPA的跨业务单元运用(包括IT管理、营销、研发、产品开发)。

在投入方面,领先的RPA使用方对RPA的投入高出其他企业5至10倍,因为他们认为对RPA技术、人力、管理进程的投入不足可能导致灾难性后果,从而使得竞争者拉大效率与运作两方面的优势。

现今,中国领先RPA使用方希望创建新的业务场景从而为众多部分带来价值,他们基于这三大标准来创建业务场景:1、品质更好;2、营销更快;3、员工更多得参与进来。

同时RPA使用方逐渐在企业内部实现RPA运作得完全覆盖,领先使用方在确保IT基础设施足以支撑RPA运作同时,还加以密切监督和维护。未来,在当前RPA的基础之上搭载AI功能也在计划范围内。

对于中国领先的RPA使用企业而言,他们完全理解员工会害怕RPA夺走他们工作。针对这点,这些使用RPA的企业会向员工解释他们的计划、保持双方沟通、主动对相关员工进行培训,以便企业员工能更高效工作。同时对于企业而言,他们在增加营收、改善效率、减少成本方面具备诸多优势,所以他们也对RPA未来两年能给企业带来的增长更加乐观。

此外,由于劳动力市场趋紧和RPA技能供不应求,相应的人才缺口也是摆在企业面前的一大挑战。

通过RPA获得优势的道路崎岖不平,使用RPA的企业常常在确定潜在RPA项目之优先级时陷入困境,导致他们在选择实施最适合解决方案时犹豫不决。

(使用RPA带来的优势:主要指提高使用主体的运营能效比(生产力和营收显著增长),深化其数字化程度。最直观的体现就是产品质量更好、市场营销更快、员工效率更高,人力需求降低的同时,管理成本减少,但是员工素质上升(大量重复劳动被替代,员工能从事附带价值更高、更需要人判断、思考、创造的工作)。完善了企业内部管理流程,使之成为逻辑完备的运营架构,在持续加持AI功能的前提下,能持续不断带给企业新的价值,自身最终也进化为“智能流程自动化”的存在。)

为跨越这些障碍,我们调查发现使用方企业需要:

制定有效可行的RPA实施计划,包括遴选合适的解决方案和确保未来可扩展性;

依托对稳健的业务场景和持续的投资回报率的评估,建立并部署适当的绩效控制措施;

制定人才战略时考虑未来工作的性质;

RPA使用方对于RPA的期望:

79%公司希望拥有更好的质量

75%公司希望拥有更快的营销

74%公司希望拥有更高的处理效率

73%公司希望降低人力需求及员工更多参与非重复性业务

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

Monstarlab

总访问量:0

全部文章:5

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号