�����Ž���ʱ������Ļ������һ����ʻ30�ꡢ�Ĵ�©ˮ�Ĵ�ͻȻһҹ�䣬��ʧȥ�ˡ����Ǿ�����ḻ�Ĵ�������δ��ʻ��η�����������������

7��7�գ�λ�ڽ����Ͼ����������������1�ŵ������ܲ���¥�ż�й����������Ƶ�Ա������ɫ�Ҵҽ�����¥������ȥ�ƺ�һ���糣��

�������������ǰ���ӿ�������ڴ�ǰ���ƿ�������ҵ�۹�30������Ž���������ӭ�������ġ�������ʿ����Ҳͬʱʧȥ����������ʱ����

7��5��������������һ�����ۺ������������������棬�⽫16.96%�Ĺɷ�ת���������������۴��»�����ڣ������ɴ˻����88.25��Ԫ������ʽ�

���������ʾ�����������ۻ�����ڡ��ܹ�ģ88.3��Ԫ���ɽ���ʡ���Ͼ��й������ϰ���Ͱ͡����������ġ�TCL��С�ȶ��ҵͶ���˲��룬��6��23�ոոճ�������Ȼ���û�����Ϊ����������ˮ�𣬴���ԭ����������ʿ������ʶ�����������

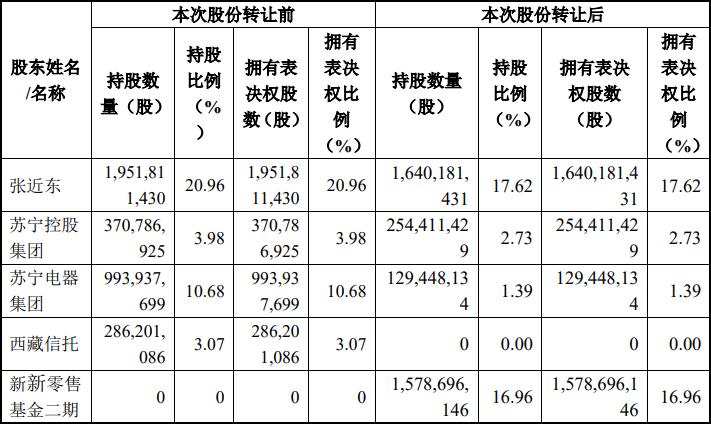

���ݹ��棬��Ȼ�Ž�����Ȼ��ס�˵�һ���λ�ã����ڱ��ιɷ�ת����ɺ��������������عɹɶ�����ʵ�ʿ�����״̬��

�ⱻ����ձ���Ϊ�������Ž���ʱ������Ļ��������һ����ʻ30�ꡢ�Ĵ�©ˮ�Ĵ�ͻȻһҹ֮�䣬��ʧȥ�ˡ����Ǿ�����ḻ�Ĵ�������һλ�۲���ʿ��Ϊ������ζ�Ŵ�δ��ʻ��η�����������������

������ʶ����88��ԪսͶ�����룬������ζ���������Ѿ��ɹ����ɽ١���

���Դ�ǰ���±ߵ��������ԣ���ȷʵ���ڶ�����һ���̶Ƚ��������Σ���������г����ġ����ӳ����������������Ⲣ�ǽ������ʽ����Ϳ��Խ����ҵ���������𡢶�Ԫ��ս�������ء���Ӫҵ���ѹ������ǿ�ȸ��������⣬Ŀǰ��δ����̫��ı䡣��һλͶ����ʿ�ͱ�ʾ����ͬ�ڶࡰ������ʿ������δ���������ӣ�����δ����Ψ�п��Ծȡ�

88��Ԫ����ʽ𣬻�������������ʱ�������������£��������жϡ���˿���룬����ϣ����������ǰ�����У�ͨ���������Ϊ��ע�������ʵ�����������������ǰ��״��δ����չ��ɽһ�ǡ���Щ���ʰ�����

������˳�ԭ������ʲô���������ʽ���������ж���Ƿ�õ������ʽ����룿����Ͱ�Ϊ�β��뵱���������������ж��ٰ����ʲ���������δ�����������Ѫ����ȱ����������ҵ��������أ����������ڶ�������������δ�������Ƿ����ң��Ž������ж���ʵ��Ȩ��

01 ������˳�ԭ�����������

�������˵�����ʽ�Σ�������飬���Ҹ��˽Ƕȿ�����Ȼ�㲻���Ž�����δ��������ߵ���һ������Ҳ��������Ϊ��һ������ͼ��������7��6�գ�����Ũ�ر��ط��Կ����������������ܲ���¥��ǰ�ӳ˿͵����ճ��ʦ��˵��

����ͼ������������һ�������ǵ������Ͼ���֪����ҵ�����Ʊ���У����������Ʋ���������ͼ��������һϢ��ʣ�µ�������Ҳ��ȥ���°���һֱվ�����±ߡ�

����λ45��ij��ʦ�����ԣ����������ʽ�Σ����ȴ���Լ�������СС����֮ϲ������3�£��������������������Ͼ������ڵ�ͨ�ڰ�����ij������ͱ���˺ܶࡣ

��λ���ʦ���Դ˸����ע����������ţ�7��6�����죬�����ֻ�ˢ���˽��չ���ί���룬������˳�����Ϣ�����������ɻ��Ͼ���������Ӫ�����յ�����ز��ų��������������������⡣��֮ǰ����һֱ˵�����Ͷ��ô��Ϊ��ͻȻ�˳��ˣ���

��ʵ�ϣ���������λ���ʦ��������ҵ����ԣ�Ҳ���������֮һ��

��������ͨ�ڰǰ������������2�µ�����������ʺ������ʱ�������148��Ԫ���չ�����23%�ѷ��йɷݡ�����ʺ������ʱ�������������ʡ�

�ڱ�ʱ����������һ��˫Ӯ���ס����������Ӫҵ���������������������������棬�����γɽ�ǿ��ЭͬЧӦ�������ʱ�Ҳ�������������ڶ������չҵ�����������ҵ����ʿ��ʱ�ͱ�ʾ��ͬʱҲ���Խ��ȱ������ȱ�ٴ��͵�����״��

�������ʹ�������Ȩת�ô�Ļ����Ϥ����˫��ǩ���ܺ�������������ʱ���֯��һ֧�Ӵ�ľ����Ŷӽ�פ����������Ŷӻ㼯��ҵ������˰���ɡ�������Դ�����������ȸ���רҵ��ʿ������ȫ�澡����

�����������û���ش�覴���������ʽ���ʵ���Ⱦ��������˺����۳ٳ�δ���֣�ͬʱ����������ϢƵƵ�������������ʶ��������ǰ�����

�������ϣ�����������ǰһ�죬�������������ֹ�����������

�������˵�����������ۺϿ����˾���������г�ʵ������ɶ���Ͷ��������ȶ�����غ������������������ֹ�չ���������Ҳ��һ���г����ľ��ߡ�������������ʲ�δ��ȷ�˳�ԭ��

Ŀǰ��������˳�˵���ж��֣�һ�Ƕ��ý�屨���ƣ�����Ŀ����ʱ����ǰ������2019�������б����IJ�������¡����������ɼ۵ij������ԣ����������ʽ��׳��˿������⡣

���У�������Ϣ������翴��������������˳�ԭ��

6��2�գ�����������ƣ�����32��Ԫ�۸������������۴��»���ת��5.2�ڹ���������ͨ�ɷݡ����չ����ó�32��Ԫ��ǰ�ᣬ�Ǻ��Ž���ǩ�����ع�Э�顷������4�����Իع�����ʽ���

6��15�գ��Ž�������5.4�ڹɷݱ�˾�����ᣬ����Ϊ3�ꡣͬʱ���������������ֹ�Ʊ��Ѻʽ�ع����״���Э��Լ����ΥԼ�����������1000��ɣ�������δ��6�����ڳ������֡�

�ɷݱ�˾���������֢�ǣ��������������ܹ�ת�ø�����ʹ�Ʊ���ѵ�����Ҫת�õ�13.43�ڹɡ�ͬʱ���ӹɼۿ�����������������һ·�ߵͣ���3�³���8.22Ԫ/�ɵ�ͣ��ǰ��5.59Ԫ/�ɣ������6.92Ԫ/�ɶ��ۡ�

�����ɼ�����ͼ

����ʱ�����д���˵����ʲ����ˡ���һλ�������۲���ʿ���䣬�ɼ۳����µ���ζ�ţ��˴ν���ֱ�Ӹ����ߴ�����30��Ԫ����ʧ��

���ʹ��и����������������ǹ����κ�һ��Ͷ�ʶ�Ҫ�����������ʲ���ʧ�����գ���������ƥ���Ѷȱ��ͺܸߡ������г��о���ʿ�Դ˱�ʾ�����������о�Ӫ״��������������Ӫҵ��������Ψһ�м�ֵ�ʲ���������

�����ǣ����������ļ�ֵ����������������Ӫҵ��ȷ����̫������˳���չ������������B2Cҵ������������������������˳��������ɱ�����Կ���ӯ��ϣ����

���֮�£�2020�갲�չ���ί����ε���������450�ڡ���ΰ��ݡ�������ʿ����ɫ������ʣ�Ҳ�ڵ��ꡰ����֮������ƹ�Ȩ�����г�Ϊ���Ӯ�ҡ�

��˴���ʵ�������������ʷ�����������������ҵ����ʿ����һ��Ҳ�����⡣

����һ����Ҫԭ������ǣ����ܻ���������ƵƵ�����У���������ծ����������ࡪ��148��Ԫ���ܿ���Ͷ���ֻ��һ������������ԭ��Ԥ�ƣ������㷭��ϣ��̫С����

02 �����������Ǯ���ɰ���������Ͷ�ʣ�

����������Ϊ��ע�ĵڶ������⣺�����ʽ���������ж��

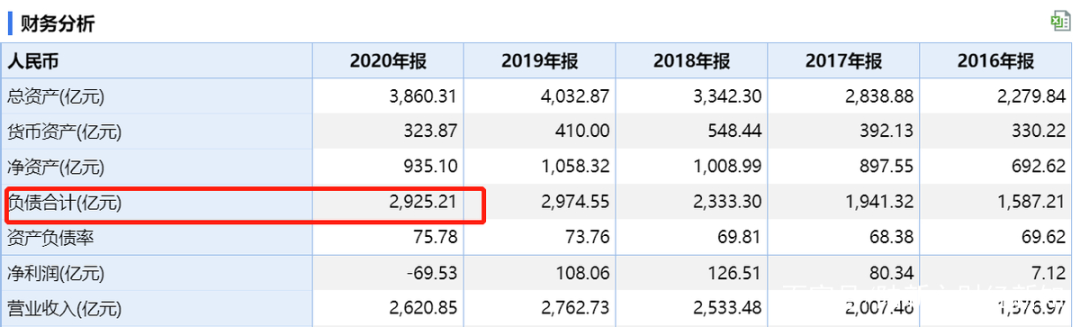

����4�£��������ڲƱ��г��ϣ��ʽ�����൱�����䷢����2020���걨�͵�һ���ȲƱ���2020���걨��ʾ��������ծ�ܶ�Ϊ1246��Ԫ������һ���ȲƱ���ʾ��������ծ�ܶ�Ϊ1182.4��Ԫ��ͬʱ������2021��3��31�գ����������ֽ��ֽ�ȼ�������ʣ95.88��Ԫ��

������Wind��վ�ܽ����ݣ�����������ܸ����Ѿ�����2900��Ԫ��2021�굽��ծȯ160����Ԫ����������д����������ծ��δ�������¶��˽ļծ�ȵȡ�

����Ŀǰ�������ۼƱ�����Ĺɷ�������1.3�ڹɣ����Ÿ���ծ��ծ���ڹ�������������88��Ԫ����ʽ�λ��������ծѹ��Ҳδ��С���Ӵ�ǰ����������2021�굽�ڸ���ծ���ܼ�Լ160��Ԫ����Ҫ�Ҹ���

����Ȼ����������˵������Ŀǰ�����������Ȼ��Ǯ��88��Ԫ��սͶ���룬ȷʵ���ڶ�����һ���̶Ƚ��������Σ���������г����ģ�����δ������������ʽ����⡣

������������ӡ��������ۻ�����ڡ��л�ø����ʽ�������ܲ������ס�һ���棬���ݹ��棬��������ַ����������Ż��ƵĻ���ЧӦ��Ϊ�������ṩ�������ţ���ǿ�������������ԣ��ٽ���ҵ��Ӫ��ָ�����ѭ��������˵�����ǰ��������������е���������ø������д������ܿ�������������������ʽ��������Ҫ��Դ��

��һ���棬�ڶ�λҵ����ʿ�������ӹ�Ȩ����ת��������88��Ԫ����ʽ�ȴ���ڶ�������룬��������˸��������벩�ġ�

���ϻ���������������������һ���ǽ��ձ���֤ȯ����������̩֤ȯ������ԭ����������ս��Ͷ�ʵİ�����Ǵ�ǰ���������ں�����TCL�����ġ�������С�ȹ�Ӧ�̡�����Ͷ����ʿ�Դ˱�ʾ�������濴������δ�������dz������γ���վ̨�����Դ�Ҳ�Ķ�²⡣

��������ʲô������������Ȧ����ʵ����������ص������ѡ���������ʿ��ʾ��

��������ע�������ǰ�����ݹ��治Сƪ���Ľ��ͣ�����ֻ�������ϻ��˵����ݳ���������֮�У�Ŀ�ĺ���ʽ����һ�����Ա��й����������ijֹɱ�������19.99%���䣬���߲������� ��һ���ж��ˡ� �Ĺ�ϵ�����������沢δ��¶�����ڻ����еijֹɱ�����

ȥ��ף��Ž������������عɹ�Ȩ��Ѻ������õ�10��Ԫ������6�£��г�һ�ȴ��������������Ͷ�ʴ��š�����Ͷ�ʷ������������������š�

�����ﲻԸ��������룬��������ԭ��һ�ǹ�ܷ�¢�Ϸ���ķ��գ������ϴ�Ͷ��ʵ��̫�������з�����ʿ��ʾ����Ҳ���ڼ���ܲ��볡����Ϊ���ڹ����У�����ǿ���ڶ���ɶ���������ɶ�֮��Ķ����ԣ�����Ͷ�������Ͻ������ֵȵأ���ʵ����ʾ�����ڽ��������Ϊ������һ��ɶ���

���⣬�����ϴζ�������Ͷ�ʣ����ư�����ʷ��Ͷ�ʿ��������֮һ��

2015��8��10�գ�������283��Ԫ��15.23Ԫ/�ɼ۸��Ϲ������ǹ������۹�Ʊ18.6�ڹɣ��Ӷ��ֹ�19.99������Ϊ�ڶ���ɶ���ͬʱ��������140��Ԫ������Ϲ����ﲻ����2780��ɵ��·��йɷݡ�

2017���2018�꣬��������������ȫ����ƱԼ280��Ԫ��������140��Ԫ����Ϊ�Ǽ���Ʊ�ӯ������Ҫ���Ρ��˺������Ⱥ�27��Ԫ��48��Ԫ�չ������ٻ��ͼ��ָ��й���

������ԣ�6����δ���۹�һ�ɡ���������������ͣ��ǰ5.59Ԫ/�ɵļ۸���㣬�������渡���Ѵ�179��Ԫ��

�������Ǵ��ⲿ��ܣ������ڲ������ϣ�����ʵ���϶����ļ����������˴������ϻ﷽ʽ���֣�ԭ��ӹ����еġ����������־������ԡ�����ҵ����ʿ��˱�ʾ��

03 ��Ӫҵ����Ѫ�����������ʲ���δ�����

��Ȼ���������Ͷ���߶��ԣ�Ͷ���κα�Ĺؼ������ջ��ǿ�����Ӫҵ��ɳ�����Ρ�

һ����Ϊ�������ʽ�Σ�����������2012�꿪ʼ�Ķ�Ԫ��äĿͶ�ʡ���2015�굽2019�꣬�����������ܼ�Ͷ�ʶ����700��Ԫ�����У�����22��Ԫ�չ�PPTV��42��Ԫ�չ������ݡ�95��Ԫ��������ҵ��27��Ԫ�չ����ٻ���48��Ԫ�չ����ָ��й��ȡ�

��ЩͶ�ʣ�����ʧѪ�Ķ࣬��Ǯ���٣��������������С�����ֻ�Dz���ԭ��˵��������Ԫ������ս�ԡ�˼·��ִ�д����������⡣���������۲���ʿ�ֱ���Ϊ�����簢���Ѷ�Ȼ�������ͷ��Ҳ���ڲ��ֶ�Ԫ����Ͷ�ʶ�ҲԶԶ����������ȴ���ɳ�Ϊһ���Ӵ���̬�塣

����������ʾ��ʮ����������ϵ����Ͷ���¼���516����Ͷ�ʽ���8262.3��Ԫ����ң�ƽ��ÿ��Ͷ�ʽ��Ϊ16�ڡ���ѶҲ���ض��ã�������2020��Ͷ���ܶ�ͳ�����120����Ԫ����1��ͳ�����������Ͷ���ܺ͡�

�����ǰ��������Ѷ��Ҳ��������Ͷ�ʶ���Ǯҵ��,ʧ����Ҳ�൱�ߡ����簢���һ���š�����Ӱҵ���Լ���������283��Ԫ��������Ͷ��ʧ�ܰ�������ѶҲ���٣�6.1����ԪͶ��ΨƷ�ᡢͶ�����ġ�������Ѷ���ȵȣ�����ʧ�ܰ����������ں���ҵ���̡��罻��Ϸ���Ŀ�������������ʧ��Ͷ�ʡ����˴��š���

����Ԫ����Ӧ�ó�Ϊ����ʧ������ڣ�����ԭ���������ں���ҵ��Ҳ����������Ӫҵ������Ѫ�������ز��㣬��������˵û�С�������������ʿ��Ϊ��

������ݿ���˵������������ĸ��������2011�꿪ʼ�»�������۳��Ǿ��������棬��ô��2014����������ʵ����һֱ���ڿ���״̬��Ҳ�Ǵ���ʱ��������Ƶ��ͨ�����۹�Ȩ���ۺ���⡢�������ȷ�ʽ��������ά�֡�ӯ�������桱��

��ǰ��ҵ��ͨ����������Ӫҵ��Ŀ��𣬹������������µĴ��ģ���ֺ����š���������С�꣬���dz���5000�ҵ�����С�����ڿ������أ��Ѿ���2019���°�������й�˾�г�����ͬʱ��ȥ�����鱩��������С���ѽ���ص������С�꼴���������Ҳ��Ӧ�ö���������Ӫҵ������κ�Ӱ�졣

��ʵ�ǣ�����������δ�Ż���2020�꣬���������������й�˾�ɶ�������Ϊ��42.75 ��Ԫ����Ҳ���������������������������ص�һ�ꡣ

���˵2020��Ŀ�����Թ�Ϊ����Ӱ�죬������ҵ��Ԥ��ȴ��ʾ��2021���ϰ���Ԥ�ƿ���25��Ԫ��32��Ԫ�����У�����һ���Ⱦ�����4.5��Ԫ���۷ǿ���9��Ԫ��Ҳ����˵�������ȿ�����30��-35��Ԫ���ҡ�

���⣬���������ٷ�����������2021��5���ѿ�����9000���ŵ꣬������ռ�������³��г��������ƣ���Ȼ����2020����ȫ��ʵ��ӯ����ȴ��Ȼ���Ե���������������

�����ѿ���ԭ��Ϊ�ڶ����������������ͬ���»�����30%��������������������ǣ�����������Ӫҵ����𱳺���GMV�������롢ë�����Ѵ���»�����һλ�ƾ���ʿ������

GMV���������»�����ζ�ž�Ӫ���ֽ����ڲ��ϼ��٣������ŵꡢ��Ӧ����ϵҲδ����Ӧ�����ã�Զ�ȿ����ΪΣ�ա������������ԣ�������ƴ�ȥ����ѿ�ʼ��2020��Ӫҵ����Ϊ2522.96��Ԫ��ͬ���½� 6.29%��

�ź����ǣ�����ȴδ��ʲô����취��Ψһ�����ģ����Dz�ͣ�����ʲ��������ŵ���ҵ��Ͷ�ʹ�Ȩ������ʹ��Ȩ�ȣ�Ҳ��������������������Ķ�Ԫ��ҵ��

2021���ϰ��꣬���۽�������������������������ԭ�ؽ�ɢ�ն�ڵĽ�����������ӣ��ٽ��������ص���������ҵ����������6���ֳ�����Ʒ��������羺ս��Ҳ�д���ָ����ת�������⣬�ϸ��������ϻ�������������λ���Ͼ���Ա��������۵���Ϣ�����Ǿ�������ٷ���ҥ���ϡ�

���ڡ��ÿ��Ϳ������������ԣ����ַ��϶�����Щ���������������ڲ���ʿ�ͱ�ʾ������ȫ����ס��ֵǮ�����������������ܱ��ͱ�ס�����ܱ����Ʋ���

��ô��һ�������ǣ�88��ԪսͶ���ܳ����Σ��֮����������������Щҵ����Կ�����

��PP�����ǵ�ǰ���������������п��ܼ������������������۲���ʿ�ֱ��ʾ���ݲ���ȫͳ�ƣ�������Ϊֹ���������������Ͷ���Ѿ�����200�ڡ���ǰÿ���ڲɹ���Ȩ�ϵĻ��Ѿʹﵽ������ʮ��Ԫ����ҡ��������߶��Ȩ��֧������ȴʼ���Ҳ������õ���ҵ����ģʽ��PP���������������粻�����⡣

�����һ����ע�㣬��20��Ԫ�չ��Ĺ�������70%��Ȩ����᳹�׳��֡�

��������ǰ�����ױ��ؾ�ծ��ߴ�5��ŷԪ������ȫ��������ա����գ�����ӭ���ˡ�������ʿ�������ʱ���Ϊ�������2.75��ŷԪ���ʡ�

��������ʽ�ý��˵����ͬ��������ƣ������2.45��ŷԪ�Ĵ�����3000��ŷԪ�Ĺ�Ȩ�չ���31.05%������3���ڳ������������ý�ƣ���2.75��ŷԪȫ���Ǵ�������ʱ���3500��ŷԪ��ʣ��������֧��������������68.55%�Ĺ�Ȩ��Ϊ��Ѻ�������������ڳ���������������������ʱ����С�

������ʲô���������˵����������һ�����ע����������һ����Ҫô����������˫�գ�Ҫô�Ϳ������̽��䡣

04 ��ʵ���˺���ҵ�����ܺ�Ӱ�죿

�������������ԣ�����һ���ؼ��ʣ����رܣ��ڶ����������عɹɶ�����ʵ�ʿ����˵�������δ�������Ƿ���Ϊ���ң��Ž������ж���ʵ��Ȩ��

�����й�˾�عɹɶ�һ��ɼ�����Ϊ���Կعɺ���Կعɣ����Կعɾ��dz��й�Ȩ��������50%������Կع�һ��ijֹɱ�����20%-50%֮�䡣���вƾ���ʿ��������ν�عɹɶ�����ʵ�ʿ����ˣ����Dz�����ֱ�ӻ��ӳֹ�50%���ϵĿعɹɶ���Ҳ������ʵ��֧�乫˾�ɷݱ���Ȩ����30%�Ĺɶ���

�Ⲣ�Ǹ�������ǰ��ƽ������������������������ơ���֤ͨȯ�ȵȣ���������������ڡ�

����������£���˾ʵ�ʿ����˾��ǹ����㣬�ɵ���ô����Ҫ�������������Σ��Ƿ����عɶ����档�������ƾ���ʿ��ʾ���������иɵúõģ�����ƽ��������������ֻ��������������˵�����й�˾û��ʵ�ʿ����ˣ�����û���˴��ƶ��ߣ��ǹ�˾������ج�Ρ���

ʵ���ϣ�������¶��»�֮�����������������»������������³��Ž��������³���Ϊ���⣬�ξ�������ʤ��λ�Ƕ�������Ҳ�����Ž����������������ǡ�����ϵ�����ڶ���ɶ��Ա��й�����������⡢��ꡣ�й۲���ʿ��ʾ���������⣬��ǰ���Ž����������ξ�������ʤ�������������ۻ��������������λ�Ƕ��������������

����ȥ����������Ķ��»ᣬ���Ž���Ϊ����սͶ����������ð��š�

��û�б���Ȩ��������ǣ����ڻ����ڶ࣬��������Э������Ҫά���Լ����棬������Щ����֮�䣬�������о�����ϵ�����»���Ѵ�����һ�£���ҵ�������ܵ������ƺ⣬����ִ�����Ƿ����Ӱ���д��۲졣�������ƾ���ʿ��ʾ��

����ζ�ţ�������������δ��������������Ӧ��������ͬ����ϵ������δ����������

��һ�йؼ���������ȡ�����Ž������ܷ�����ǰ�������������飬�����Ե����á������������������ϵ��ƶ��ߣ��������������������ţ������Ȩ�����

�Ӱ�����ң����ƿ�������ҵ�۹�30�꣬�Ž���������ÿ���ش�����϶����˾����Ե����á������ǵ��������ת���������������Ǵ�����ת�����ϣ������Ž������������顱�Ľ����

��������Ԫ��������ת�͵�ʧ�ܣ�Ҳ���ܹ�����Ž����IJ������⣬�Ȿ������ҵ������ơ���ҵ����ʿ��Ϊ�����Ž������ԣ����������ǣ�ִ��30���������Ȼ�������൱����ͳ���Ĺ�����ʽ�������ճ�Ϊ��ʧ�ܡ�����Ҫԭ��֮һ��

���磬����������û�л����������ƾ��������ƣ����������ĸ߹������ȫ��������������������ġ��ϳ�������λ�߹�ƽ������46�꣬�����������������������ܲú����53�꣬2001������������Ѿ�������������20�ꡣ

�ֱ��磬���ƾ����������ġ�1200���̡���Ҳ���ڲ���ʿ�ڸ����罻ƽ̨ƵƵ���ɣ���û�п�ѧ����Ҳû����ѵ��

�����ѷ���������Σ�������88��ԪսͶ�����룬���ܱ����������ɽ١��ɹ���

ң�롰�������ԡ��������վ�������ս��������Ŀ��̾���һ�������������۶ϱ��������������겻�ѡ����������϶��ֹ������ھ�����������ӭ�����������ƹ�ԣ���ƶ棬�������µ���������Ħȭ���ƵĹ�����Ҳ��ʱ�յĻ���վ���˹���һ���������ܷ�ץס�����ٴ�����δ������������ҵ����η��������ڼ�������

�������С�����̨�ʣ�����ķ�Ϊ���������˴�������Ϳ���������Ϸ�����Ӯ��ͷ��ȴ���䡣ֻ��������֪���������㣬�Ƿ�������һ����ϲ����ӹ���µĽ�����

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�