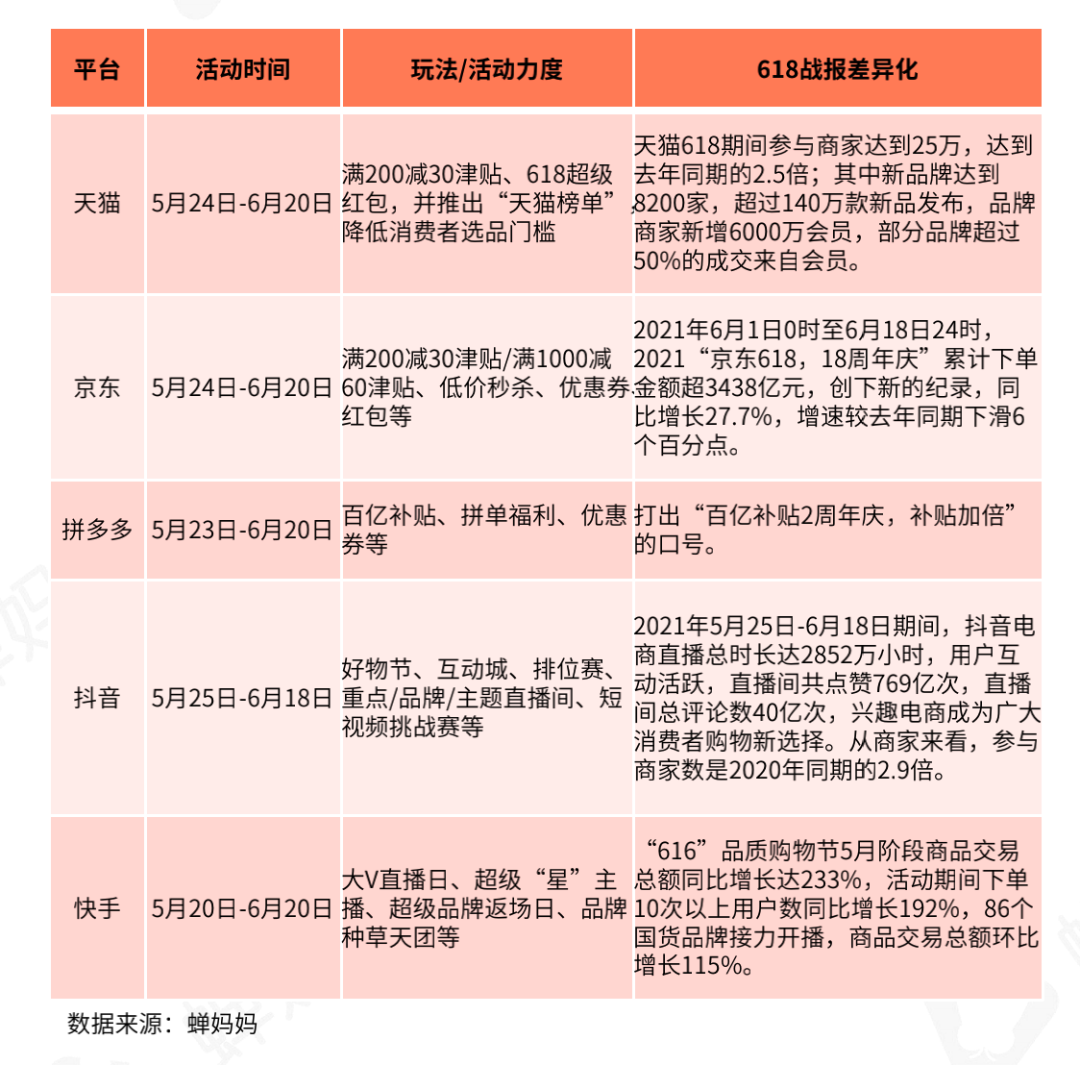

6�½������������Ĵ����618���������Ҳ�����Ļ�����ⳡ618���̿��У�����ֱ���״���ʽ�볡����Ϊ�µĵ����������档����ε�618����ֱ�����̵ı�����Σ�������618���ݱ��棬��������Ƚ��618��������ڡ�

��𡰶�ѡһ������618������ƽ̨���컯����

��¢��֮�µ���ƽ̨����ѡһ�����ƽ̨������Ϊ��Ȼ���ơ���Ϊ���̸�𡰶�ѡһ�������618��ȴ�٣����������Ҷ�������������֣�����è�������ȴ�ͳ�����γ����ϵ�������̨ͬ�����ľ��棬��ζ�ŵ��̻�ս��������Ϊ��Ӧ�Ե��̡��ھ����������618������ƽ̨���߳��˸��Եġ����컯��·�ߡ�

�Ӹ�ƽ̨������ս�����ص���������è����Ʒ������˽���������ӹ�ģ���۽��ɽ��ƴ�����ض��³��г�������ͨ�����ڲ�����һ����Ʒ�Ƶĵͼ����ƣ������׳�����Ȥ���̡���ͨ��618�ڼ䶶�����̵�ֱ������������Ȥ���̵ijɳ��������������겥����������ش��조������̡������ܡ����ξ��á�����߷�˿�ĸ����ʺ���ʵ�ȡ�

��������Դ�ڲ��������ݱ���

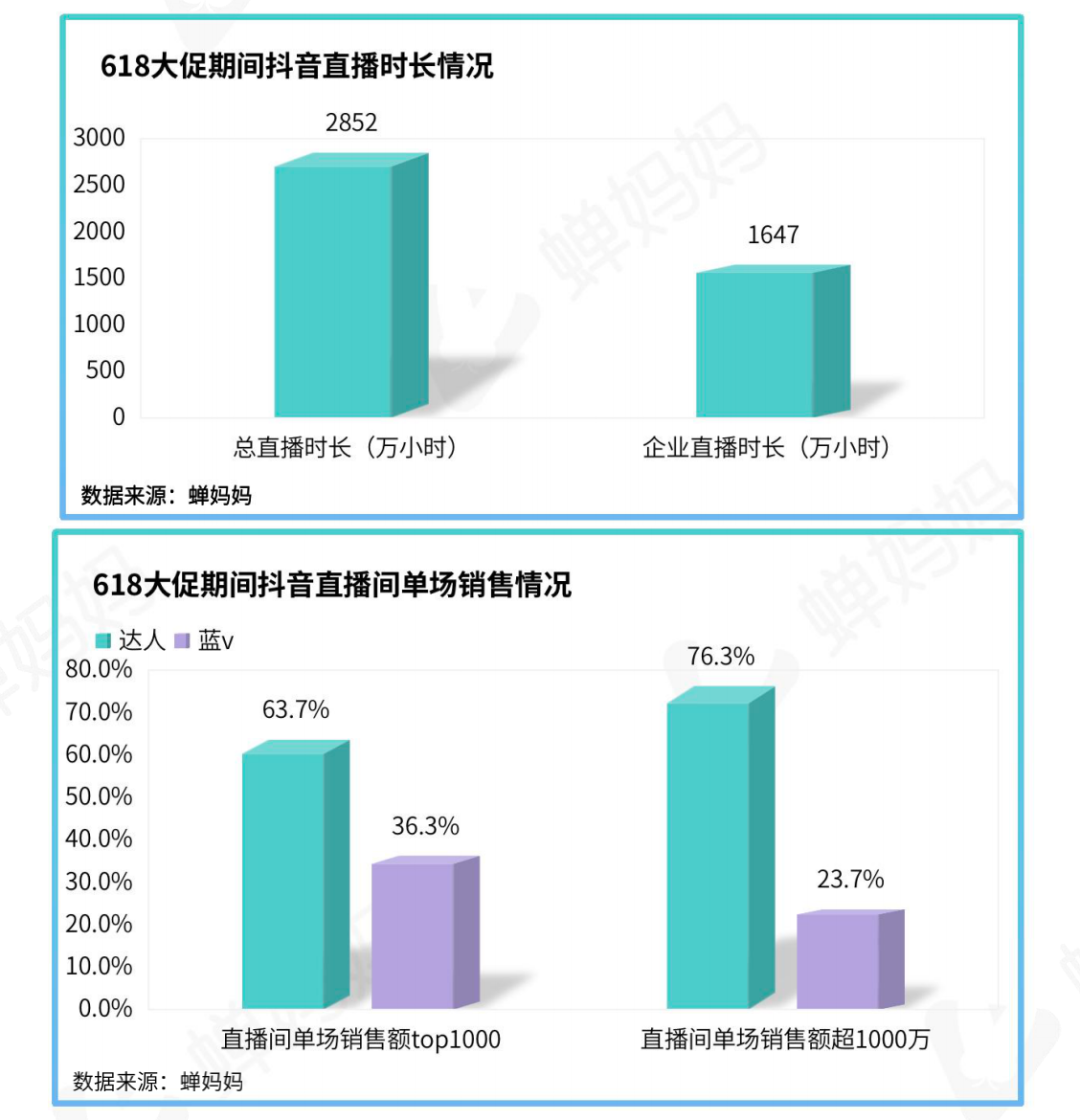

��������ǿ����֣�ֱ����ʱ��ԼΪ3256��

2021��5��25��-6��18���ڼ䣬��������ֱ����ʱ����2852��Сʱ��ԼΪ3256�꣬�ۼƿ�������Ϊ372�ڣ�Ԥ���൱��ȫ���˿ڵ�5��������618�ڼ䶶��ֱ���Ļ𱬡�

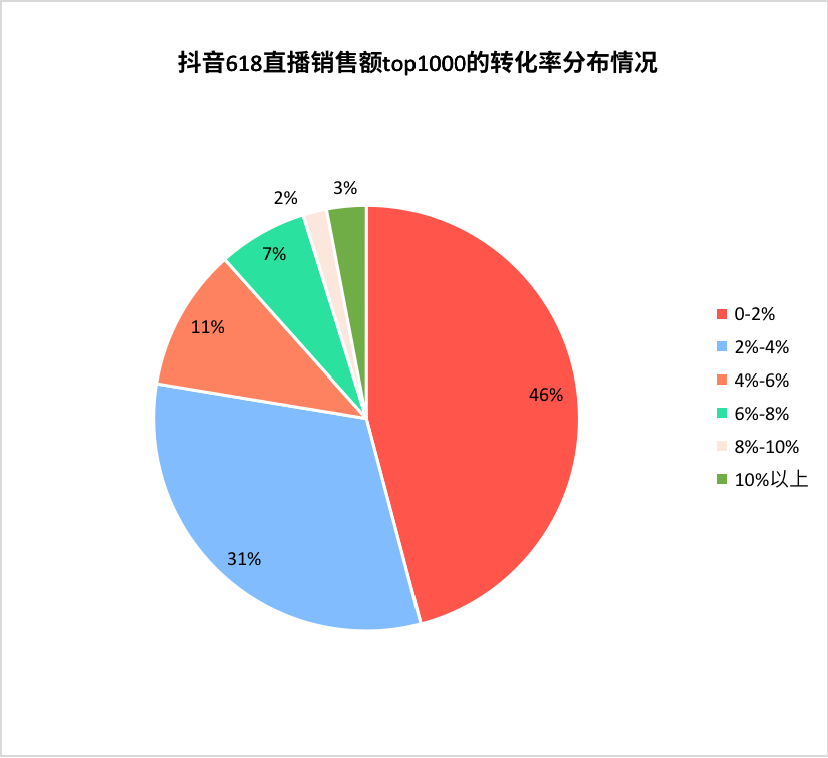

���⣬�Ӷ���ֱ���䵥�����۶�top1000��ת����������ת������2%�����ϵ�ռ��Ϊ54%��˵��618�ڼ䶶��ֱ�������ת���ʽ�Ϊ�ɹۡ�

��������Դ�ڲ��������ݱ���

Ʒ���Բ�vs����ֱ������������˭Χ��˭��

���˺��������̼��Բ���ʱ����1647��Сʱ��ռ��������ֱ����ʱ����57.7%���ɼ����ش�Ӫ���ڵ�ǰ��������Ʒ���Բ���Ӧ��ΪѸ�ͣ���Ƶ�Σ��������ָ�ʱ����Ϊ��������ҵ�Բ������ԡ�

�����������۶��������������618�ڼ䵥�����۶���TOP1000���˺��У�Ʒ���Բ�ģʽ��ֱ�����ռ36.3%��ͬʱ��ֱ���䵥�����۶100����˺��У�Ʒ���Բ�ģʽ��ֱ�����ռ23.7%��

������������Ȼ��ȴ���ֱ������ҵ�Բ���ʱ���������˳�Խ����ֱ�����������ͱ���Ч���ϻ��Ǵ���һ���IJ�ࡣ

��������Դ�ڲ��������ݱ���

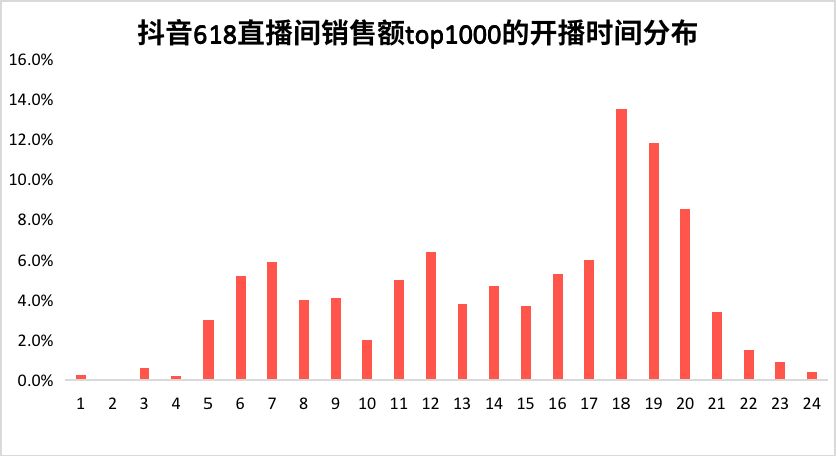

��ʱ��ֱ����Ϊ����ֱ�����һ����������

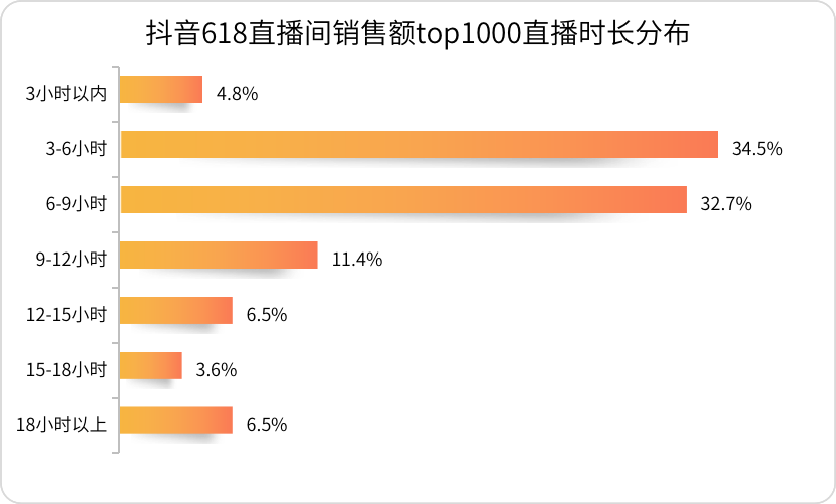

2021��5��25��-6��18���ڼ䣬ֱ�������۶�top1000�У�ֱ��ʱ����3Сʱ�ĵ���ֱ��ռ��ֱ��95%�����У�ֱ��ʱ��Ϊ3-9Сʱ��ռ�����Ϊ67%���ɼ���ʱ������Ҳ����Ӫ�úõ�ֱ�����һ������������

�ӿ���ʱ��ֲ�������ֱ�������۶�top1000�У�������ֱ����Ŀ���ʱ���ѡ����18-21�㣻7-8�㡢12-13�����ǵڶ��ݶӵļ��п����㡣

��������Դ�ڲ��������ݱ���

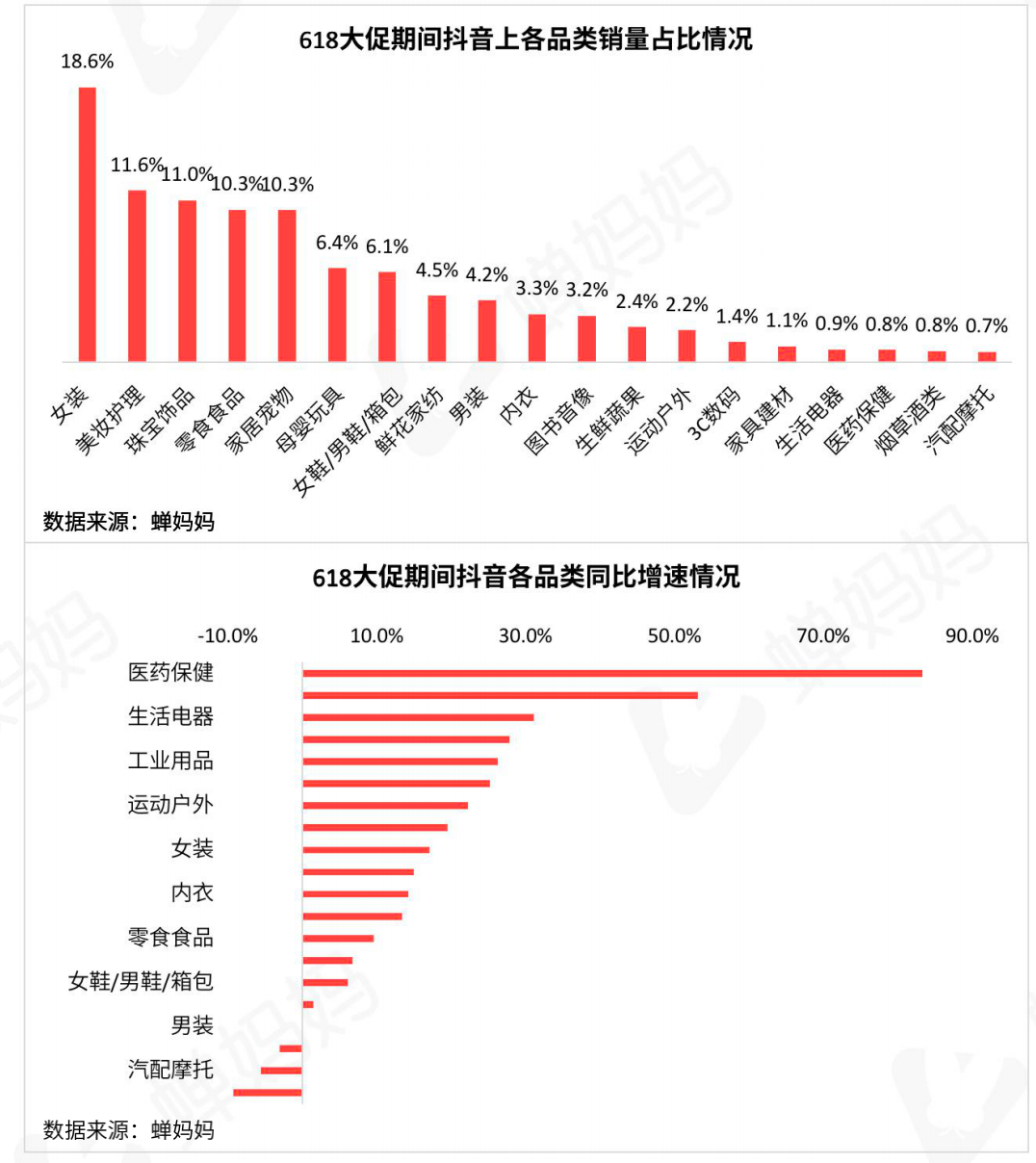

618��������������10%������Ʒ�ơ�������������һ

618��������������12.8%��ҽҩ������������

2021��5��25��-6��18���ڼ䣬��618����ڵ������ӳ��£�����ƽ̨������������12.8%��

��Ʒ������ռ��������Ůװ����ױ�������鱦��Ʒ����ʳʳƷ���Ҿӳ���Ϊȫƽ̨������ߵ����Ʒ�ࣻ��Ʒ����������������ҽҩ������83.3%�����Ҿ߽��ģ�53.1%�������������31.1%����3C���루27.8%��Ϊȫƽ̨������������������ ��Ʒ�ࡣ

��������Դ�ڲ��������ݱ���

�����������ͷ��Ʒ�ƶ�����������

��618����ڵ������ӳ��£�2021��5��25��-6��18���ڼ����۶ǧ���Ʒ�������Ͻ�ǰͬ����21.2%��ͷ��Ʒ�ƶ���������������ݡ�

��Ʒ�����۶����������2021��5��25��-6��18���ڼ����۶ǧ���Ʒ�������۶������۶�����Ʒ�������۶��е�ռ��Ϊ65.7%���Ͻ�ǰͬ������4���ٷֵ㡣

����������2021��5��25��-6��18���ڼ����۶ǧ���Ʒ������������࣬��϶��ԣ��������۶�ռ������������˵������������Ʒ�Ƶ�����ͷ��ЧӦ����������

��������Դ�ڲ��������ݱ���

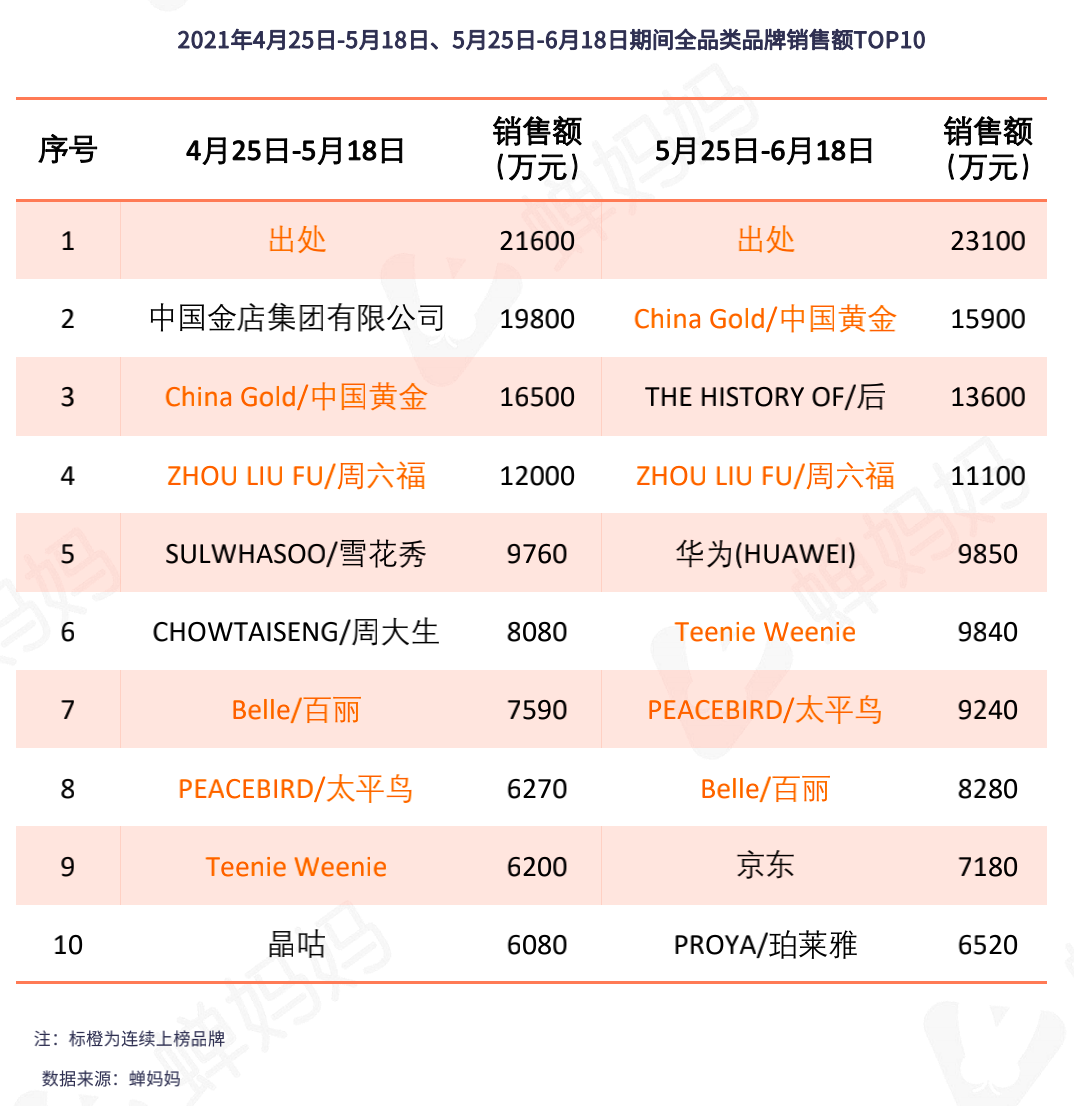

����Ʒ�Ƹ����ϲ����ԣ���������������һ

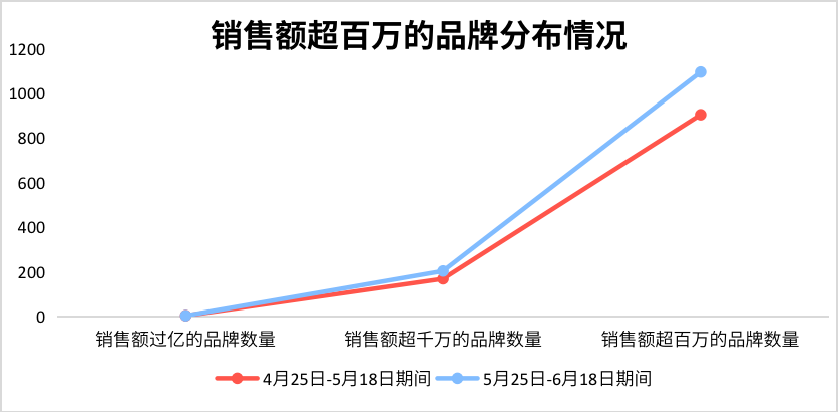

�±�Ϊ2021��4��25��-5��18�ա�5��25��-6��18������ʱ��ڵ㣬����ƽ̨ȫƷ��Ʒ�����۶�TOP10�������Ҫ���Կ������¹��ɣ�

ȫƷ��Ʒ��TOP10�У�������China Gold/�й��ƽ�ZHOU LIU FU/������������Ʒ�������ԾӰ�ǰ4�����г���������һ��

��618��Ʒ�Ƶĸ����������������Ʒ�Ƹ����ϲ����ԣ�40%Ϊ���ϰ�Ʒ�ƣ����������������ڶ�����������Ʒ�Ƶ����۶���ֲ�ͬ�̶ȵ��»�����������������ʮ��Ʒ�Ʒ����ϣ������۶��������ԣ�Ʒ�Ƽ�IJ������խ��������������Ʒ�����г�Ϊ�����DZ����

��������Դ�ڲ��������ݱ���

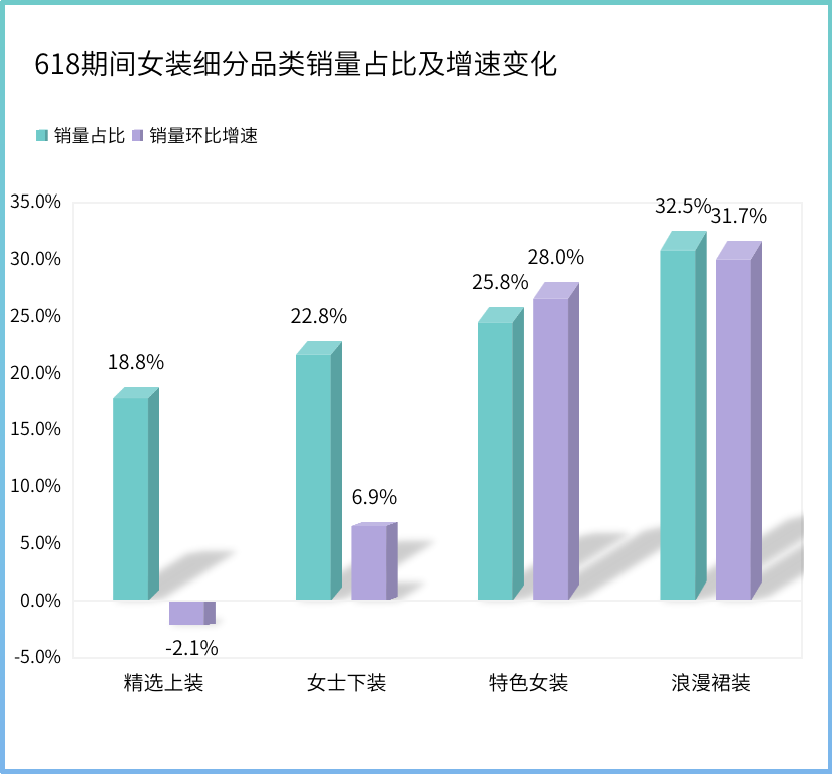

Ůװ����ռ��λ�е�һ������ȹװЯ����ɫŮװ����

5��25��-6��18���ڼ䣬Ůװ����ռ�ȴ�18.6%��λ�е�һ��������17.1%�������ϴ��̵�12.8%�߳�4.3���ٷֵ㡣

���ݲ��������ݷ��࣬Ůװһ�������Ϊ��ѡ��װ��Ůʿ��װ����ɫŮװ������ȹװ�ĸ��������ࡣ

��������������618�ڼ�Ůװ�������������������仯�����ֻ�������ȹװ����ɫŮװ���ָ��������������ٷֱ�Ϊ31.7%��28.0%�����߹�ռŮװ�����ɵ��г��ݶŮʿ��װ��������������Ϊ6.9%����Ůװ����������17.1%��10.2���ٷֵ㣻����ѡ��װ��������������»�������Ϊ2.1%��

Ůװ����Ʒ�Ƹ����ϲ����ԣ�Teenie Weenie��PEACEBIRD��������

�±�Ϊ2021��4��25��-5��18�ա�5��25��-6��18������ʱ��ڵ㣬����ƽ̨ŮװƷ�����۶�TOP10�������Ҫ���Կ������¹��ɣ�

ŮװƷ��TOP10�У�Teenie Weenie��PEACEBIRD/̫ƽ�������ȣ����ߴ��ڵ�һ�ݶӣ�����618�ڼ�����۶�Զ����λ�е�����UPRAISE�����۶

��618����ڵ������ӳ֣�TOP1-TOP10Ʒ�Ƶ����۶���������ӣ�ƽ������Ϊ35%����Ʒ�Ƶĸ����������������Ʒ�Ƹ����ϲ����ԣ�30%Ϊ���ϰ�Ʒ�ƣ���Ʒ�����г�Ϊ�����DZ����

��618�ڼ�Ůװ����Ʒ�Ƶ�ֱ�������������Ƶ��ֱ����Ϊ����Ʒ�Ƶ�һ���������ԡ�

��������Դ�ڲ��������ݱ���

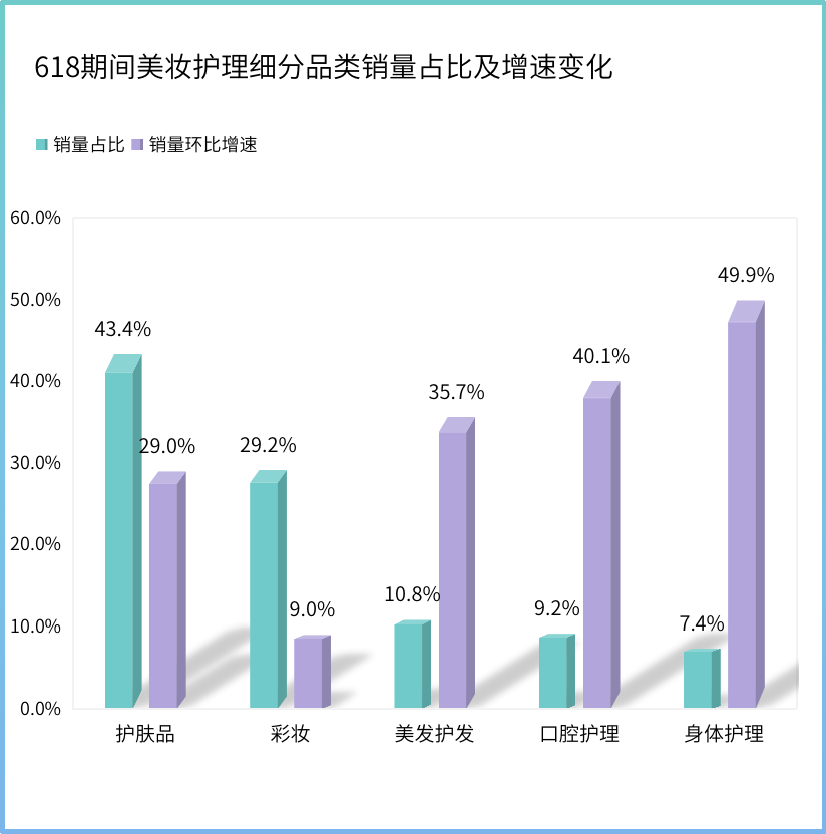

��ױ��������Լ2���ڡ����̡�������ռ��Ծ�ӵڶ�

5��25��-6��18���ڼ䣬��ױ��������ռ�ȴ�11.6%������ռ���ɽ�ǰ�ĵ�����Ծ�ӵڶ�����������25.1%�������ϴ��̵�12.8%�߳�12.3���ٷֵ㡣

���ݲ�������࣬��ױ���������Ϊ���廤������������������Ʒ����ױ����ǻ�������һ�����࣬ÿ��һ���������Ӧ�Ķ������ࡣ

��������������618�ڼ���ױ������һ����������������������������������������ƷΪ����������ռ��43.4%���г��ݶ���������ٸߴ�29.0%���߳���ױ������ҵ�������ٵ�3.9���ٷֵ㣻��ױ���ڻ�����������ѷɫ������Ϊ9.0%��������ױ������ҵ�������٣�������������ǻ���������廤�����ڻ���С���ڽ����������ص������£����������ִ��������

��������Դ�ڲ��������ݱ���

��ױ��������Ʒ�Ƹ������ԣ���Ʒ�ƾ��г�Ϊ�����DZ��

�±�Ϊ2021��4��25��-5��18�ա�5��25��-6��18������ʱ��ڵ㣬����ƽ̨��ױ����Ʒ�����۶�TOP10�������Ҫ���Կ������¹��ɣ�

��ױ����Ʒ��TOP10û����ȫ�İ�Ʒ�ƣ������Ǵ�Ʒ�ƻ��ǹ�Ӧ���̼�����Ʒ�ƾ��ڰ��У����У��ܹ����ȳ����ƣ�PROYA/�����š�OSM/ŷʫ���������ӡ��h�ȱ�����ױƷ��ƵƵ��Ȧ��

��618����ڵ������ӳ֣�TOP1-TOP10Ʒ�Ƶ����۶�����������ӣ�ƽ������Ϊ41.2%����Ʒ�Ƶĸ����������������Ʒ�Ƹ������ԣ�50%Ϊ���ϰ�Ʒ�ƣ���Ʒ�ƾ��г�Ϊ�����DZ����

��618�ڼ���ױ��������Ʒ�Ƶ�ֱ�������������Ƶ��ֱ����Ϊ����Ʒ�Ƶ�һ���������ԡ�

��������Դ�ڲ��������ݱ���

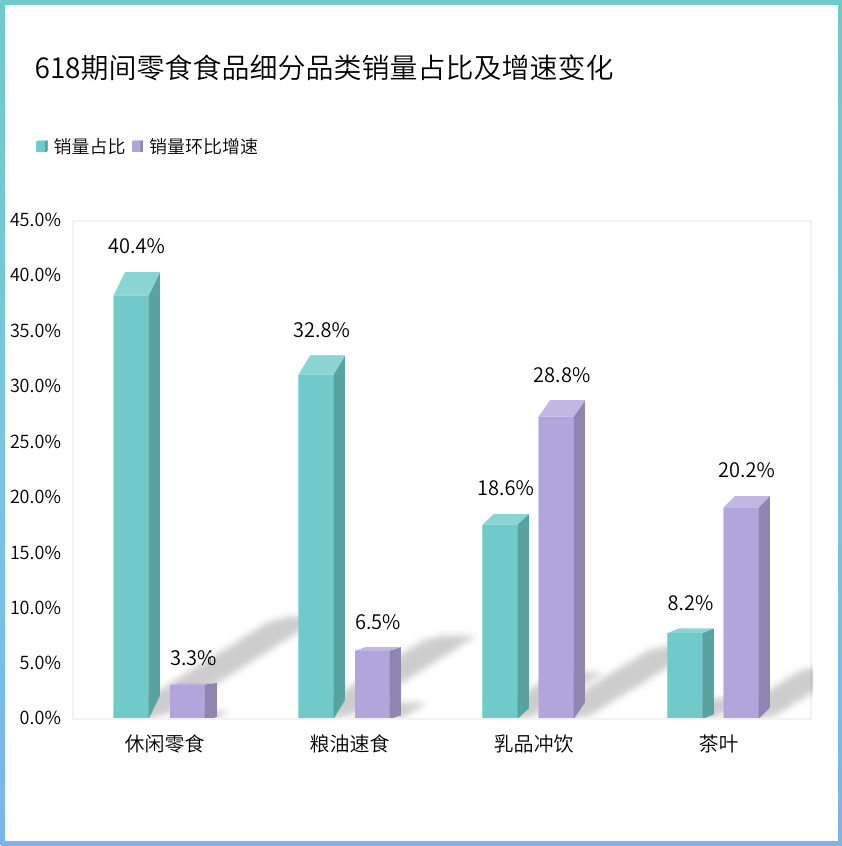

��ʳʳƷ�����Ȳ���������Ʒ��ʳƷӭ��������

5��25��-6��18���ڼ䣬��ʳʳƷ����ռ�ȴ�11.0%��λ�ӵ��ģ�������9.6%�������ϴ��̵�12.8%��3.2���ٷֵ㡣

���ݲ��������ݷ��࣬��ʳʳƷ�����Ϊ������ʳ��������ʳ����Ʒ��������Ҷ�ĸ�һ�����࣬ÿ��һ���������Ӧ�Ķ������ࡣ

����������������618����ڵ������ӳ��£���ʳʳƷ��һ�������������������������У���Ʒ�����Ͳ�Ҷӭ�������������������������õ��ӣ����ߵ�������618�ڼ���ִ�����������پ���20%��������ʳ��������ʳ���Ȳ�������������7%���ڡ�

��������Դ�ڲ��������ݱ���

��ʳʳƷ����Ʒ�Ƹ����ϲ����ԣ���Ʒ�����г�Ϊ�����DZ��

�±�Ϊ2021��4��25��-5��18�ա�5��25��-6��18������ʱ��ڵ㣬����ƽ̨��ʳʳƷƷ�����۶�TOP10�������Ҫ���Կ������¹��ɣ�

��ʳʳƷƷ��TOP10û����ȫ�İ�Ʒ�ƣ������Ǵ�Ʒ�ƻ��ǹ�Ӧ���̼�����Ʒ�ƾ��ڰ��У����������������ݡ���ֻ��������һͷţ���캣�ء�ŵ�����¡�WONDERLABΪ�����ϰ�Ʒ�ƣ�

��Ʒ�Ƶĸ����������������Ʒ�Ƹ����ϲ����ԣ�30%Ϊ���ϰ�Ʒ�ƣ�������������������������Ʒ�Ƶ����۶������»����������������ڰ���Ʒ�Ʒ����ϣ������۶���������37%��Ʒ�Ƽ�IJ������խ��������������Ʒ�����г�Ϊ�����DZ����

��618�ڼ���ʳʳƷ����Ʒ�Ƶ�ֱ�������������Ƶ��ֱ����Ϊ����Ʒ�Ƶ�һ���������ԡ�

��������Դ�ڲ��������ݱ���

�Ҿӳ����������ٽӽ�����

5��25��-6��18���ڼ䣬�Ҿӳ�������ռ�ȴ�10.3%������ʳʳƷ���ӵ��ģ�������15.0%�������ϴ��̵�12.8%��2.2���ٷֵ㡣

���ݲ��������ݷ��࣬�Ҿ���Ʒ�����ΪֽƷ��ࡢ�����ߡ�������ࡢ��������Ӽ���Ʒ��������Ʒ����һ�����࣬ÿ��һ���������Ӧ�Ķ������ࡣ

����������������618����ڵ������ӳ��£��Ҿӳ����һ�������������������������У������ߡ����������Ӯ�Ҿӳ�����࣬���پ���20%��ֽƷ��ࡢ�����������������Ե��ڼҾ߳�����࣬�ֱ�Ϊ13.6%��12.2%���Ӽ���Ʒ�����������������ޣ�����5%���ڡ�

��������Դ�ڲ��������ݱ���

�Ҿӳ�������Ʒ�Ƹ����ϲ����ԣ���Ʒ�����г�Ϊ�����DZ��

�±�Ϊ2021��4��25��-5��18�ա�5��25��-6��18������ʱ��ڵ㣬����ƽ̨�Ҿӳ���Ʒ�����۶�TOP10�������Ҫ���Կ������¹��ɣ�

�Ҿӳ���Ʒ��TOP10û����ȫ�İ�Ʒ�ƣ������Ǵ�Ʒ�ƻ��ǹ�Ӧ���̼�����Ʒ�ƾ��ڰ��У����н��ᡢ����ӡ��Ů���ǡ�ά�������ѡ��������ѡ��������Ϊ�����ϰ�Ʒ�ƣ�

��618����ڵ������ӳ��£�top1-top10Ʒ�Ƶ����۶���������ӣ�ƽ������Ϊ50.9%��618�ڼ��Ʒ�Ƹ���ϲ����ԣ�30%Ϊ���ϰ�Ʒ�ƣ�����Ʒ�ƾ��г�Ϊ�����DZ����

��618�ڼ�Ҿӳ�������Ʒ�Ƶ�ֱ�������������Ƶ��ֱ����Ϊ����Ʒ�Ƶ�һ���������ԡ�

��������Դ�ڲ��������ݱ���

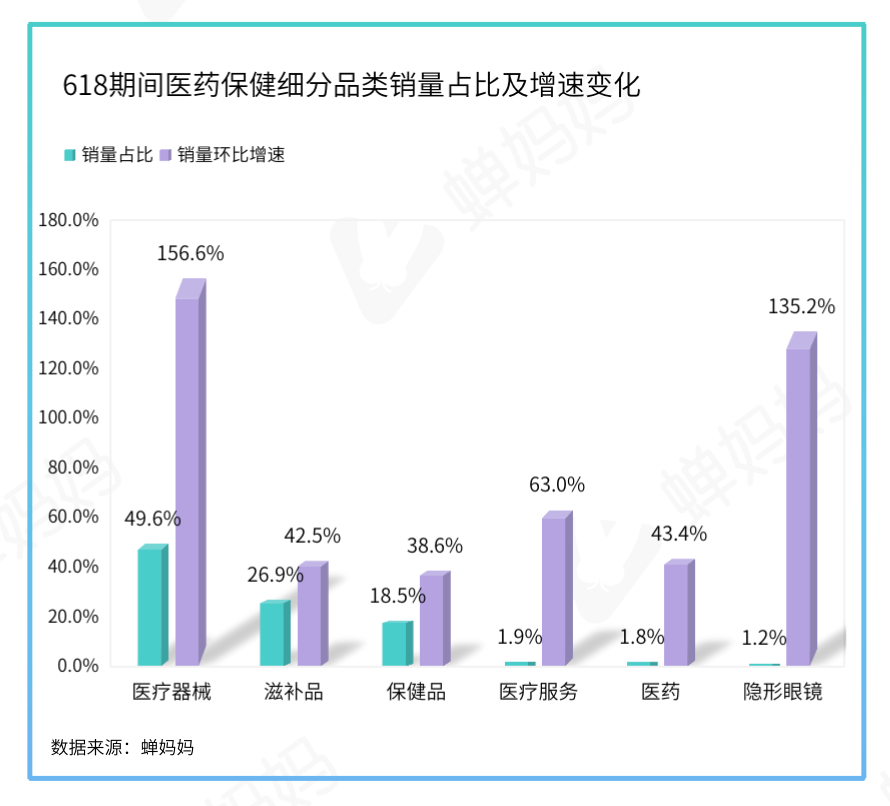

ҽҩ��������ӭ������ʽ���������ܴ���

5��25��-6��18���ڼ䣬ҽҩ��������ռ�Ƚ�Ϊ0.8%������������618�ڼ�ı����쳣���ۣ����ٽϴ��̵�12.8%��70.5���ٷֵ㡣

���ݲ��������ݷ��࣬ҽҩ���������Ϊҽ����е���̲�Ʒ������Ʒ��ҽ�Ʒ���ҽҩ�������۾�����һ�����࣬ÿ��һ���������Ӧ�Ķ������ࡣ

����������������618����ڵ������ӳ��£�ҽҩ������һ�����������������������������У�ռ��ҽҩ������ڽ�ɽ��ҽ����е�������۾�ʵ�ַ���ʽ���ӣ����پ���130%����϶��ԣ��̲�Ʒ������Ʒ��ҽ�Ʒ���ҽҩ����Ҫ����ѷɫ�����������ٷֱ�Ϊ42.5%��38.6%��63.0%��43.4%��

��������Դ�ڲ��������ݱ���

ҽҩ��������Ʒ�����𣬸�Ʒ���г�Ϊ�����DZ��

�±�Ϊ2021��618�ڼ䣬����ƽ̨ҽҩ����Ʒ�����۶�TOP12�������Ҫ���Կ������¹��ɣ�

2021��4��24��-5��18���ڼ䣬���ȫƷ��Ʒ��top1000��ҽҩ������Ʒ��ֻ��4�ң��ֱ�Ϊ��Į�����è��ZuoYiLian/��������SWISSE��

2021��5��24��-6��18���ڼ䣬��618����ڵ������ӳ��£�ҽҩ��������Ʒ���������ȫƷ��Ʒ��top1000��ҽҩ������Ʒ����12�ң����У�Į�����è��SWISSEΪ�����ϰ�Ʒ�ƣ�75%Ϊ���ϰ�Ʒ�ƣ���Ʒ�ƾ��г�Ϊ�����DZ����

��������Դ�ڲ��������ݱ���

�ܽ�

1����𡰶�ѡһ������618������ƽ̨���컯����

��𡰶�ѡһ������618��ȴ�٣����������Ҷ�������������֣�����è�������ȴ�ͳ�����γ����ϵ�������̨ͬ�����ľ��棬���618������ƽ̨Ҳ���߳��˸��Եġ����컯��·�ߡ��Ӹ�ƽ̨������ս�����ص���������è����Ʒ������˽���������ӹ�ģ���۽��ɽ��ƴ�����ض��³��г�������ͨ�����ڲ�����һ����Ʒ�Ƶĵͼ����ƣ������׳�����Ȥ���̡���ͨ��618�ڼ䶶�����̵�ֱ������������Ȥ���̵ijɳ��������������겥����������ش��조������̡������ܡ����ξ��á�����߷�˿�ĸ����ʺ���ʵ�ȡ�

2����������ǿ����֣�ֱ����ʱ��ԼΪ3256��

618�ڼ䣬��������ֱ����ʱ����2852��Сʱ��ԼΪ3256�꣬�ۼƿ�������Ϊ372�ڣ�Ԥ���൱��ȫ���˿ڵ�5��������618�ڼ䶶��ֱ���Ļ𱬡����⣬618�ڼ䶶��ֱ�������ת���ʽ�Ϊ�ɹۣ�ת������2%�����ϵ�ռ��Ϊ54%��

3��Ʒ���Բ�vs����ֱ������������˭Χ��˭��

�ش�Ӫ���ڵ�ǰ��������Ʒ���Բ���Ӧ��ΪѸ�ͣ���Ƶ�Σ��������ָ�ʱ����Ϊ��������ҵ�Բ������ԡ�618�ڼ��̼��Բ���ʱ����1647��Сʱ��ռ��������ֱ����ʱ����57.7%����������Ȼ��ȴ���ֱ������ҵ�Բ���ʱ���������˳�Խ����ֱ�����������ͱ���Ч���ϻ��Ǵ���һ���IJ�ࡣ����618�ڼ䵥�����۶���TOP1000���˺��У�Ʒ���Բ�ģʽ��ֱ�����ռ36.3%��

4��618��������������12.8%��ҽҩ������������

��618����ڵ������ӳ��£�����ƽ̨������������12.8%����Ʒ������ռ��������Ůװ����ױ�������鱦��Ʒ����ʳʳƷ���Ҿӳ���Ϊȫƽ̨������ߵ����Ʒ�ࣻ��Ʒ����������������ҽҩ������83.3%�����Ҿ߽��ģ�53.1%�������������31.1%����3C���루27.8%��Ϊȫƽ̨�����������������Ĵ�Ʒ�ࡣ

5�������������ͷ��Ʒ�ƶ�����������

��618����ڵ������ӳ��£�618�ڼ����۶ǧ���Ʒ�������Ͻ�ǰͬ����21.2%��ͷ��Ʒ�ƶ���������������ݡ�����������۶ǧ��Ʒ�������Ĵ������������ԣ����۶ǧ��Ʒ�Ƶ������۶�ռ������������618�ڼ����۶ǧ���Ʒ�������۶������۶�����Ʒ�������۶��е�ռ��Ϊ65.7%���Ͻ�ǰͬ������4���ٷֵ㣬˵������������Ʒ�Ƶ�����ͷ��ЧӦ����������

�������ݾ�ժ�ԡ�2021�궶��618ֱ�����������о�������������������ȡ���ݱ������������ݣ����溭�Ǹ�����ϸ���ݡ�

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

����������

�ܷ�������5960

ȫ�����£�42

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�