������Դ�����ӷ�������

���ߣ���ɽ��

��ȫ��оƬ�����Ӿ��Լ�����ȱ���Ĵ��£�����оƬ�뵼����ҵ��ʽʻ��쳵�������������ͳ�ƣ�����2020�꣬�й�����������2��Ұ뵼�������ҵ�����ٴﵽ32%������оƬ���������ȥ��ף��������г���2000��оƬ��ƹ�˾��

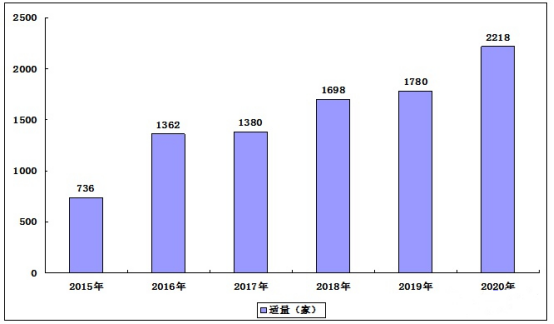

�й�IC�����ҵ��ģ|�й��뵼����ҵЭ��

�ź����ǣ����ֶಢ������ʵ��ǿ��2000���оƬ��ƹ�˾�У������������ʵ��������������ͳ�ƣ�����оƬ��ƹ�˾�У�����������������������㡢��Ʒ���г��߶���ͬ�����Ȱײ˼ۡ�һλҵ����ʿ̹�ԣ���һЩС��оƬ��ƹ�˾��ֻ��ϵ�нӿ�оƬ���ڵ��Ƴ̹�����ʵ�ָ���IP���³������ɴXʮ��ţ����ڻ�ǿ���кܶ�оƬ��˾Ա�����ĵ����ˣ���Ʒ�������Ҿ������У�ͨ������0.11��m��0.13��m��0.18��m���߸������Ƴ̹��ա�������ҵ�ܽ���ԴоƬ�ɱ�����6��Ǯ���ң��ۼ�ֻ��7��Ǯ��������Ǯ����˵��MCU�������ˣ���һЩ��ǿ���̻���������Ϣ������8λMCU������2ëǮ�������߹��ܵ�MCUҲ����1��Ǯ���ҡ�

�����İײ˻�����֮�����߶࣬��ɵͶ��г������ھ������Ӿ���ô������Ҳ���ף����������γɲ��컯���ƣ�ֻ�������Ӵ�ij�����ȡ�����ġ�����Ǯ��������ȫ��뵼�徺����֣����ʾ�ͷ�������ڲ������Ժ��ļ���ʵ����ƴ�ĸ߶�����оƬ�г����������ϵĸ���ǰ��������������Ͷ��ߣ���������ߣ��ø����ͷ������������ͬʱ��Ҳ�Ӹ����ϸı�������뵼���ҵ�ĸ�֡�Ȼ�����ڸ߶�����оƬ�����Ʒ��ٵ��й��뵼����ҵȴ��������ȱϯ��ʱ�����գ��й�2000��оƬ�����ҵ�У�����Ƴ�CPU��GPU��DSP��FPGA�ȸ���������оƬ����ҵ��Ȼ��ë��ǡ�

���ӵ�����оƬ

Ҫ��һ����ҵ�ļ��������Ƿߣ��ȿ��������ҵ�Ķ�������Ƕ��ǹѡ��ݹ۹����⣬���¸߶�����оƬ��Ƶ���ҵ��ͨ������ù������ȵ��Ƚ��Ƴ̹��ա����������̵�ר����Ȩ��ģ�顢���и��ӵļ�������ԡ�ǿ����ģ�������������ŷֹ���ϡ�����ҵ֮���ƴ�����ۺ�ʵ�������ʹ�ô��¸߶�����оƬ����з�����ҵ�������ӹ�ģ���ʱ�֧���Ĵ���������CPU��GPU��AIоƬ���洢оƬ������оƬ���������ͷֻ��Ӣ�ض���AMD��Ӣΰ����ǵȣ�������ͬ�����ͷ����ҵ���к�˼������͵ȡ�

��Ϊ����оƬ��������Ӧ�ù㷺�������������ࡢ�������»���Ѹ�١�Ͷ�ʸ��ҷ��մر����ڳ�����ҵ���ԣ�����ҵ����ָ������ͬ��������������оƬ��ҵ�ġ��������ڡ����Լ���Ϊ��λ��ȫ�����漰����Ʒ���塢��Ƭ���������������£�һ���������ٺķ�һ��뵽�����ʱ�䣬����һ����Ƭ�ɹ��Ļ�����ҵ���ٵ��ٵ����꣬������̼��临�ӡ�ĥ�ˣ��dz�������ҵ���ۺ�ʵ�����ݴ��ʼ��͡�

��ר��̹�ԣ�������оƬ��ҵ�������ɽ�����ڳ�����ע��ˮ��֮�ϵIJ��֣��������м����Ʒ�������ߡ��ѳ������ٿ�оƬ������ʲôоƬ�Ƴ̹��յȵȣ�Ȼ��ˮ���Ӵ��ϵͳ����ȴ��Ϊ��֪��������оƬ������Ҫʮ�����оƬ�з�Ӳ�����飬����Ҫǿ�������֧�źͿ��ٵ������Ե���̬������������ȻоƬ�ͻ��Ǻ���ֵ�ġ��������������λ������оƬ��Ƶ�ƽ̨����ҵ��������ͨ��оƬ��Ƶĵײ㼼�����������ܴ�������ָ������ܴ������ṹ�Ⱥ��ļ�������Ҫ��ҵ�߱��ϸߵ�ԭ������������������Ѵ�ɲ�Ʒ��ͨ��������������֮�⣬ƽ̨������оƬ�����ҵ��Ҫ�ɳ�����չ������Ҫ�����ܶ�Ŀ���ͨ�ú��������������Ʒ�����Ⱥ͵����ٶȣ��Ӷ����Ϳ����ɱ���������оЧ�ʡ�ÿһ�����裬����Ҫ�ķ���ҵ��������������������������

ͬʱ���߶�����оƬ����������Ѿ���Ϊ�����߿Ƽ������еĹؼ����㣬���ƻر��IJ��ֺ�Ͷ�ʽ�һ���Ӿ�����ҵ��������ǿ�ȵ��ʱ�֧�����˲�����ƴ�Ķ�����ҵ��Ӳʵ������Ҳ��ʹ�����ڶ��С��оƬ�����ҵ��Ը�ڵͶ��г��ھ�������Ҳ����óȻ����߶�����оƬ��ơ�������������һ�ݶȵ�����оƬ�����ҵ�ǣ�Ҳ����Ͷ�벻�㡢��ӯ���ļ���������

����������оƬ�����ҵ����

������оƬΪ�����ĸ߶�оƬ����һֱ������������̾ᣬ�����ԵͶ�оƬ�������Ϊ���Ĺ���оƬ��ҵֱ���������¼���֮����Ȼ�����ڸ߶�оƬ��������ƹ�˾���ṩ�IJ�Ʒ����������Ȼ�����������ͷ��չ����˼������͵�����оƬ��˾��ʼո¶ͷ�ǣ�����ȹ��ʾ�ͷ�����нϴ��ࡣ

������Դ��GMI

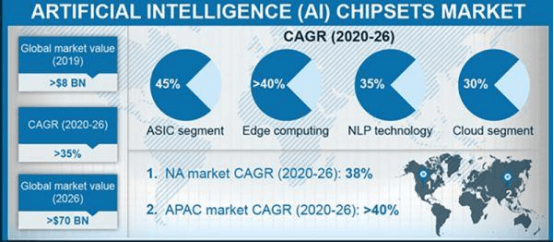

���г�ռ��������������оƬ��ҵ����ʾ�ͷ�IJ�����������г����й�˾GMI�ı�����ʾ��2019��AIоƬ�г���ģ����80����Ԫ��Ԥ�Ƶ�2026��������700����Ԫ���긴�������ʴﵽ35%���ң�����������Ȼ����Ӣΰ��Ϊ��ŷ����ҵ��

��ͷ���ݶӵ���ҵ��������������оƬ�ϰ���ҵ������ָ���������г����л���Compass Intelligence��2018�귢����һ��ȫ��AIоƬ��ҵ���п��Է��֣�����ǰʮ����ŷ��������ҵ���й���½��ҵ��˼λ��12������ͽ���23λ��

��һ�������������ǣ�������ͷ��ȣ���������оƬ��ҵ���з�Ͷ�������ԡ��������㡱����о˼�뷢����ȫ���з�֧��������ʾ��2019��������һ��Ӣ�ض��з�Ͷ��ﵽ133.62����Ԫ�������������й���½Ψһ�ϰ�Ļ�Ϊ��˼5��֮�ࡣҪ֪����������ǰ�Ĵ���ֻ����һ��Ͷ����з����ѣ�����ͨ����������������ʮ��ij�����ģ��Ͷ�룬��������ҵ��ȫ���г���վ�ȽŸ���

ͼԴ��о˼��

���۰��ϵĹ�����ң���˼��2019���з�Ͷ�������155.56��Ԫ�������2019���з�Ͷ��Ϊ5.4��Ԫ��2020��Ҳ��Ϊ7.68��Ԫ���������������ʾ��2018�꣬����������ǰ��оƬ�����ҵ�з�Ͷ���IJ���5�ڣ����ٵ���������5000����˸�ǿ�Ⱦ����£��������з�Ͷ�룬������ͬ�ڷ�����δ��������Ʒ�ľ�������������Ե��Ӯ��ͨ�ԡ��ĸ����������

�߶�����оƬ�ķ�չʷ����һ�����ϡ���Ǯ���ļ������ʷ��û��Ͷ���û������оƬ�����졣��ʵ�ǣ����ڵ��з�Ͷ��Աȹ��ʾ�ͷ�ľ��࣬Ҳ���������оƬ��������һ���ؼ�ԭ��ȱ���ʽ��֧�֣�����оƬ�����Գ����з���������������άϵ��̬���裬Ӧ����ظ���̸��Ŀǰ���������з�Ͷ��ľ���ֵ�ͳ����Եȷ��棬����оƬ��ҵ��Ҫӭͷ�ϣ�ֻ�ܿ�Ǯ��ʱ�䣬�ü������г���

���ھ�IJ�࣬ҵ��ר��ֱ�ԣ�����Ͷ���ߺʹ���������ũҵ˼άͶ��оƬ����Ϊ��һ�ָ��ţ�һ�ֻر�������Ը����ָ�������������顣��Ӳ�Ƽ���Ͷ�������ǣ�ǰʮ�ꡰʮ�ָ��ţ�һ�ֻر�����һ�����˹յ㣬���ֵı���ָ����������̬�ơ�Ӳ�Ƽ����dz�Ǯ����Ǯ���������Ǵ�Ǯ����û�нݾ����ԡ�

�������� ������� ˭���Ϊ��һ���й�оƬ��ͷ

ȫ��оƬ�����һ�����г�������һ���ż����ߵļ��������й�ӵ��ȫ�����ļ��ɵ�·�г���2020��оƬ���ڶ�ﵽ��3800����Ԫ������������������˾�������������һζ�������ڵͶ�оƬ�г�����������Щ��Ǯ��СǮ������ȡ����ʮ�����۾��г��Ĺ���оƬ��ͷ��Ȼ��Ը�����������ȡ�Ӯ��ͨ�Եġ�����Ǯ����

ͨ�������ġ�����з�Ͷ�롢�������ȵļ������ݣ��ǹ��ʾ�ͷȡ������ľ�Ӫ�ֶΡ���Ϊ���ۺ�ʱ�εأ�һ��ij��оƬ��Ʒ�γɼ������ݣ������׳�Ϊ����ù�˾Ӫ�պ�����õ����������

������1969���AMD�������ɽկӢ�ض�оƬ������棬һ�ȱ�����ֱ��������90������ڣ�½����ʼ��������x86��CPU K5/K6��K7�ܹ�����������������������1GHZ����������������һ�ٳ�����2003��K8�ܹ�����64����֮��AMDһԾ��ΪӢ�ض����ľ������֡�2017������Ryzen 7���࣬����AMD������ҵ�磬��AMD������ʾ�������ܹ����з���ʱ�������꣬���������˼�����������������ĸ�����AMD��һֱ���ھ�ͷӢ�ض�����Ӱ�£����Ű���ս���������£���ִ�ĥ�����������52�꼼��ĥ����AMD����оƬ���������Ѿ����Ժ�Ӣ�ض���ͥ����˾����Ҳ�������AMD 2021�����һ���ȲƱ���ʾ���侻����Ϊ5.55����Ԫ��������ͬ�ڵ�1.62����Ԫ�������243%��

��һ����ͷӢΰ�1993�����֮��Ҳһ�ȼ���������2012��ƾ�迨��Ӣΰ��GTX680ϵ��һս���������ϵ�п����ԵIJ����˿����ռܹ���һ�ٻ����϶���AMD Radeon HD7970�Կ�����ǰһ��Ӣΰ��GTX 580��������������һ·���ǣ������������Ѿ���ǰ����ͬ����������60�����˺�Ӣΰ����ֵһ·ˮ�Ǵ��ߣ�2020��7��8���������̺�Ӣΰ���״�����ֵ��ʵ�ֶ�Ӣ�ض��ij�Խ����Ϊ������ֵ��ߵ�оƬ���̡�

����оƬ��ͷ��ҵ��˼��������2004�꣬��ֱ��2009��ŷ����˵�һ��оƬK3V1�������似����δ���죬����δ�������г���2012�꣬��˼���ĺ˴�����K3V2���ɹ��������˼����һ�ǣ��Ƴ���һ����CPU�������ϳ�����ͨ�콢801������920/925/928���������9000�����ܱ����Ѿ������ͨ����������оƬ�Ļ�Ϊ�ֻ��г��ݶ�Ҳ��һ���ʶ�ȫ���в���Ҫ�ϣ�����һ�к�˼����ʮ���꣬�з�Ͷ�뻨����ǧ�ڡ�

������AIоƬ��ҵ�����2021���һ����Ӫ��ͬ������212.75%��Ҳ�����ڱ�Ե����Ʒ˼Ԫ220����ͬ�ȴ�����ӡ�������ڽ�����Ƴ����ƶ�ѵ����Ʒ˼Ԫ290�������ܹ��ı�������Ӣΰ��A100����˼�N��910���룬Ϊ���ڸ�����Ӧ�ó����ṩ�˳����ʾ�ͷ��Ʒ��ĸ���ѡ����ͳ���5�������з�Ͷ��ռ��ʼ�մ����������ҵ����2020�꣬������з�Ͷ��ʹ�7.6��Ԫ���ڿƴ���оƬ�������ҵ��ңң���ȡ�

����߰����з�Ͷ�룬Ҳ������һЩͶ���ߵ����ɣ��������ǻ���50����ʱ���϶��ֵ�AMD��ƾ���ƷѸ�ٳưԵ�Ӣΰ�ʮ����Ѫ��ͷ��о���տྡ�����ĺ�˼�����dz���5����Ͷ���з��ĺ���ͣ�оƬ��ҵ��Ӻͳ��������������������dz���Ͷ�롢������λ�������Բ�Ʒ�����г����ü�����ȡ������ķ�չս�ԡ��Ӱ뵼����ҵ��60��ij����ڷ�չ��ʷ��������������оƬ�����ҵ�����������������������ԣ�����ԭ�������������ڹ������п�����ʮ�����ȼ���ʾ�ͷ���ɾ���һ��оƬ��ҵ���뵼��ҵ����ʿ̹�ԣ��뵼����ҵ�ķ�չ��������ҵ�ķ�չ���ڲ�ͬ��Ӫ���������������Ʒһ�������1-2����������ӣ����뵼����ҵ�ķ�չ����������Ͷ��ռ�ȸߣ�Ӫ�ճ����Ի������ǣ���ijһ���������˲�ʵ�ֹ�ģ��������������Ծʽ������������ҵ��Ͷ����÷�����棬ʱ������Ϊ5-10�ꡣ

оƬ��ҵ���̺ܳ������ɡ��Dz����ģ����ܳɣ����Ǵ�ɣ��ͻ��Ϊ��һ����ͷ����ȻĿǰ�ܶ���ȱ�ٶԺ����������������оƬ�����ҵ����ȷ���⣬��ֻ��ƾ����������ġ����ڸ�ǿ��Ͷ��������ԴͶ��ġ�����͡���һͬŬ���������й�Ӳ�Ƽ�ǿ�������졣

��

��ǰ�ҹ�ӵ��ȫ������оƬ�����г�����ҲΪ�����Ӵ�İ뵼����ҵ�ṩ���������������չ�Ŀռ䡣������ȵ��г���ȣ������ϡ�Ͷ���ϡ��˲��ϵľ�������Ȼ�������ʾ�ͷ��Ŀǰ���ڽ���������ҵ���ڿС�Ӳ��ͷ�������ͷ�����г������Ѷ�֮���Զ�������������Ǯ����СǮ������оƬ��ҵ�Ǹ�Ӧ����ʵ�����������ٽ���ҵ��Ⱥ��ȫ�����ó���Ͷ�롢��־�ս�����������оƬ��ҵ���������й��߿Ƽ���չ����ȷ·����

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�