作者 | IPO君 来源 | 新经济IPO

王兴坚强下赌注的社区电商能否化解中年美团的“流量焦虑”

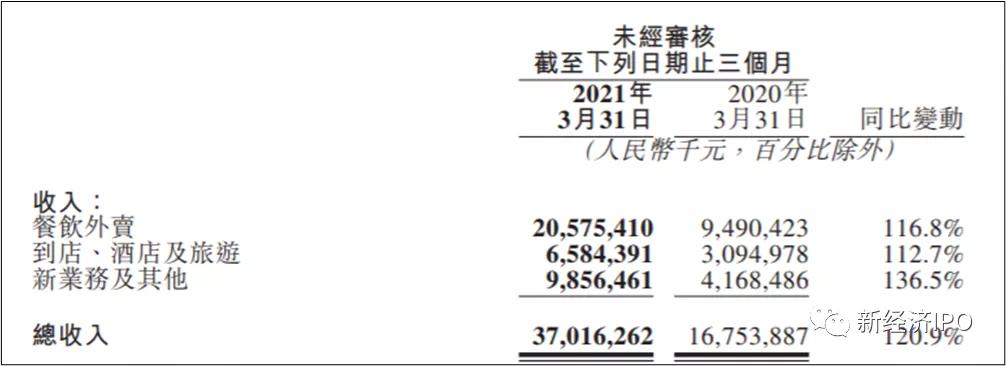

美团披露了2021年一季报,这份财报披露的业绩很不错。截至2021年一季度,美团实现营收370亿元,同比增长120.9%;餐饮外卖、到店、酒店和旅游业务、新业务收入分别为205.7亿元、65.84亿元、98.56亿元,同比增长116.8%、112.7%、136.5%。从增长数据可以看出,美团业务在疫情后的反弹力度还是很强的。

遗憾的是,强劲的营收没能实现盈利。2021年一季度,美团亏损达48.46亿元,同比增长206.9%。

具体来看,拖后腿的主要是新业务中的“美团优选”,也就是社区电商项目,共带来高达80.44亿元的亏损额;餐饮外卖业务实现盈利11.16亿元;到店、酒店和旅游业务实现盈利27.48亿元。

一、用户增长背后的“流量焦虑”

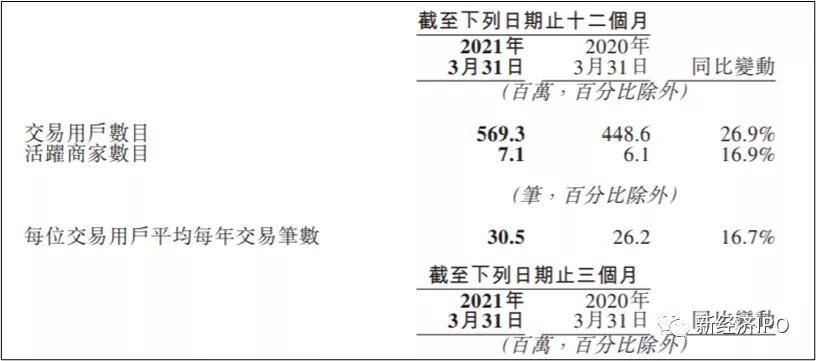

一个比较大的亮点是,一季度,美团交易用户数达到5.69亿,同比增长1.2亿,增幅26.9%;环比增长(2020年四季度5.11亿)5800万。这个数字还是很突出的,2020年,美团总共也才增加了6000万用户。

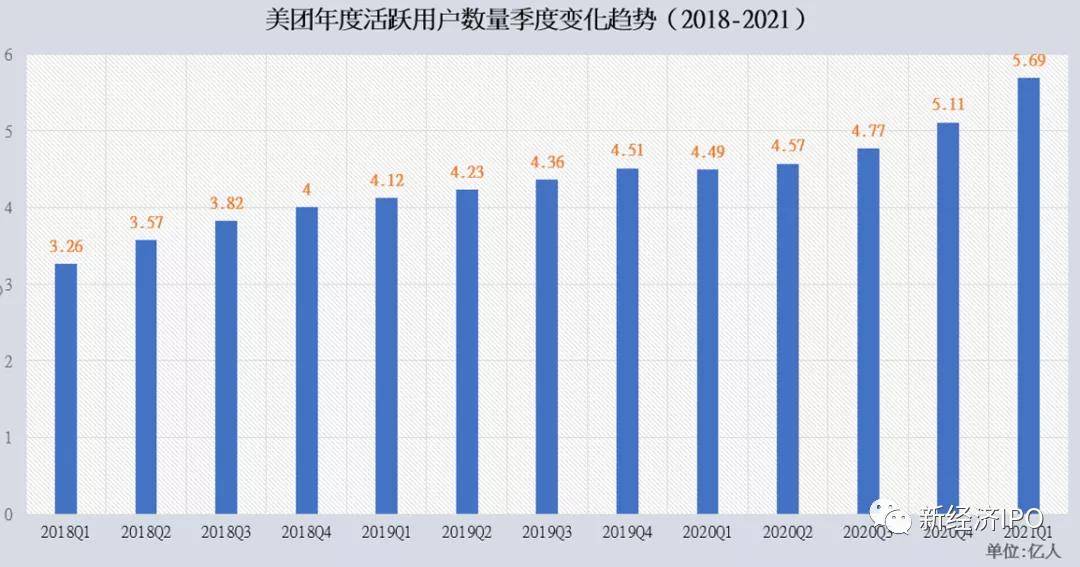

IPO君做了几张图,可以更直观的看一下美团的用户数量变化情况。

从活跃用户变化看,一个很明显的趋势是,2019年以后,美团的用户增长开始放缓,单季度用户增长数基本保持1000万左右,2020年受疫情影响,一度停滞。转折点出现在2020年二季度后,2020年三四季度新增用户数量分别为2000万和3400万,2021年一季度达到5800万,用户数暴增。

这里贡献最大的就是社区电商,也就是美团优选。2020年7月7日,美团正式推出“美团优选”;2020年9月,“美团优选”推出“千城计划”,开始加大补贴力度。2021年一季度末,美团优选扩展至全国2600个市县,基本完成全国覆盖目标。美团认为,小区电商行业仍处于初期阶段,因此公司做出了大量的前期投资。

可见,在原有的餐饮外卖业务流量基本触及天花板的情况下,开辟新赛道就成为美团须走之路,从酒店、旅游、到单车、充电宝,无一不是为了更多的用户和流量。

“流量焦虑”用在中年美团身上,可以说非常恰当了。

美团的焦虑是有原因的。环顾四周,腾讯和阿里都是10亿级别的用户量,淘宝去年底活跃用户数达到8.11亿,后起之秀拼多多今年一季度达到了8.24亿的活跃用户,京东活跃用户也有5亿。几乎跨界集齐了所有大流量业务之后,活跃用户也才刚刚接近5亿,美团不焦虑就怪了。

最近,王兴在自留地“饭否”发了一首唐诗,引发了一场地震,美团因此跌去1000多亿市值。王兴被迫出来解释说,他想表达的其实是,美团的对手可能不是外卖竞争者饿了么,更可能是未被关注到的公司和模式。

这件事上,IPO君倾向于相信王兴的解释。美团的“流量焦虑”就是王兴的“被颠覆”焦虑。在旧外卖业务达到巅峰之际、新业务、新赛道尚未看清,用户增长放缓之后,王兴最担心的就是被颠覆。

这也是为什么,当“兴盛优选”引爆的社区团购大战刚兴起时,王兴看到了希望,立刻全力投入。这是剩下的唯一一根救命稻草,也是唯一一条有机会赶超淘宝和拼多多的赛道。淘宝成功了,马师傅功成身退;拼多多成功了,黄师傅顺利退隐;王兴面对的是,不成功就成仁。

能不能赢是未来的事,眼下来不及考虑了。赌桌位置有限,能爬上去的才有机会。

大家都记得,王兴曾讲过一个故事,宁德时代老板曾毓群的办公室里,挂着“赌性更坚强”五个大字。

宁德时代曾毓群办公室的“赌性坚强”大字。

王兴现在就需要坚强地押注社区电商这个赛道。

为了抢占用户,拼多多在2018年到2020年花在销售和市场上的费用高达800多亿元。只谈钱的话,美团就笑了。截至2021年一季度末,美团账上现金和现金等价物有531亿。按一季度的烧钱速度,美团还是可以烧两年的。

最大的问题是,即便烧钱实现8亿或9亿用户规模,美团就会成功吗?

换句话说,“用户增长”真的是印度神药吗?

过去这十几年,中国互联网公司太过于迷恋“用户增长”这个词了,可以说走火入魔,以至于“用户增长即正义”这种丧心病狂的口号也能大行其道。

蓝色小药丸虽好,但也不能过量哟。

互联网垄断的原教旨主义思维认为,只要不断加大投入,不计亏损,只要用户增长到无穷大的规模,将所有对手消灭或吞并,就可以坐享垄断红利。

过去这些年,我们都看到了,用户增长思维支配下的中国互联网领域,越来越趋于中心化,越来越无趣了。从社交到电商,从出行到娱乐,巨头所到之处,寸草不生。全世界没有几个国家的互联网领域,会像中国这样,巨头玩命地四处跨界扩张,无远弗届,无所不能。

中国互联网行业看似百家争鸣,百花齐放,但走近看,其实只有几家垄断寡头而已。

这是好是坏,自然无须多言。监管部门去年开始抡起反垄断大棒,不是没有原因的。一些巨头在资本驱动下,胃口越来越大,车速太快,已经无法轻松地刹车了。

二、营收大增,重返亏损

瞻望美团的未来之前,先让我们看一下过去三年美团的业务基本面。

从营收看,美团外卖和酒店业务收入在2019年末接近300亿,这块的增长基本趋稳;2020年三季度后,在社区电商业务刺激下,季度营收规模突破到370亿元以上。

从净利润看,经历多年亏损后,美团2019年二季度首次扭亏为盈,此后直到2020年三季度,除了2020年一季度因疫情影响亏损外,各季度均实现盈利。2020年三季度,美团净利润达到63.21亿元,创下纪录。

不过,2020年四季度开始,由于加码社区电商投入,美团重返亏损,且亏损金额快速增大。目前看,短期内,美团仍将继续处于亏损中。

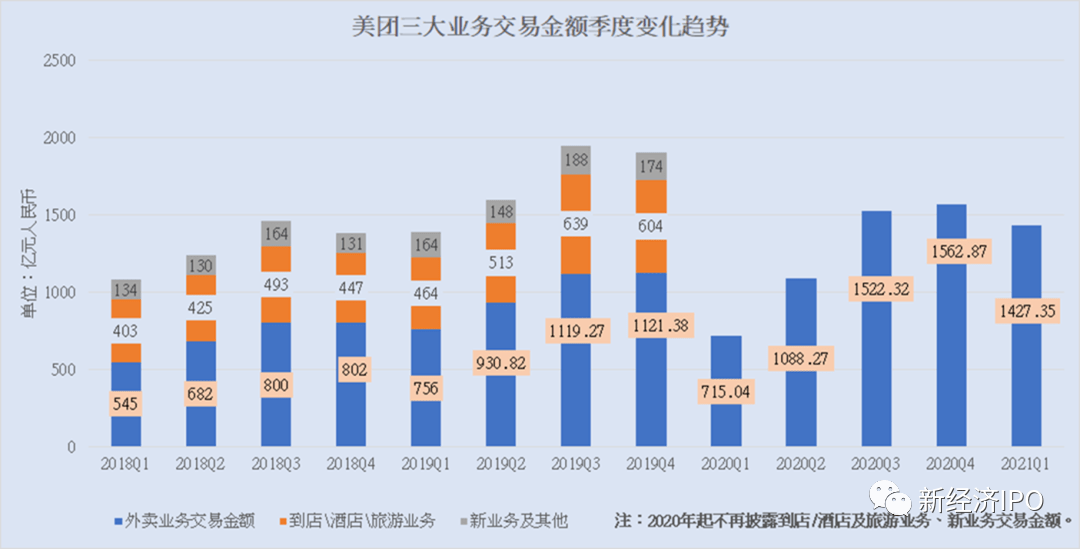

从三大业务交易规模看,餐饮外卖业务在疫情之后恢复较快,从1100亿元规模达到1500亿元以上;酒店旅游业务和新业务在2020年后不再披露交易规模,因此无法进行比较。

从用户交易单数看,排除疫情因素,美团的用户交易单数在稳步增长,2020年三季度后,受美团优选业务刺激,交易单数增速有加快趋势。

三、外卖业务碰到天花板

看一下美团的餐饮外卖业务。

从营收规模看,2020年外卖业务营收上了一个新台阶,单季度收入超过了200亿元,但毛利下滑严重。毛利率从2018年-2019年的15%-22%之间,下跌至2020年的5%左右。

当然,这里面有疫情影响因素,美团为刺激外卖业务,加大了对骑手和用户的补贴力度,未来要观察的是,补贴下降后,用户的交易频次是否会下滑。

这里值得关注的一个问题是,美团的骑手成本。去年,美团因外包骑手保险问题遭到舆论围剿,更被媒体曝光美团利用“数据算法”压榨外卖骑手,骑手成为困在美团算法系统的“利润机器”。一季报之后,王兴表态称,美团将与政府合作,将为所有外卖骑手投保。

这意味着,未来美团外卖的骑手成本进一步上升,进而挤压美团的利润空间。如果美团在用户端涨价,则可能影响业务增长。这会让美团陷入进退两难的困境。

为了打破骑手刚性成本的约束,美团将希望寄托在无人车和无人机配送商,4月份美团通过配股和发债筹集了近100亿美元,用于无人配送领域的创新。

无人配送的大规模部署是未来的趋势,但最终落地需要很长时间,也存在很多不确定性,对美团中短期内的业务及资本市场的表现影响不大。

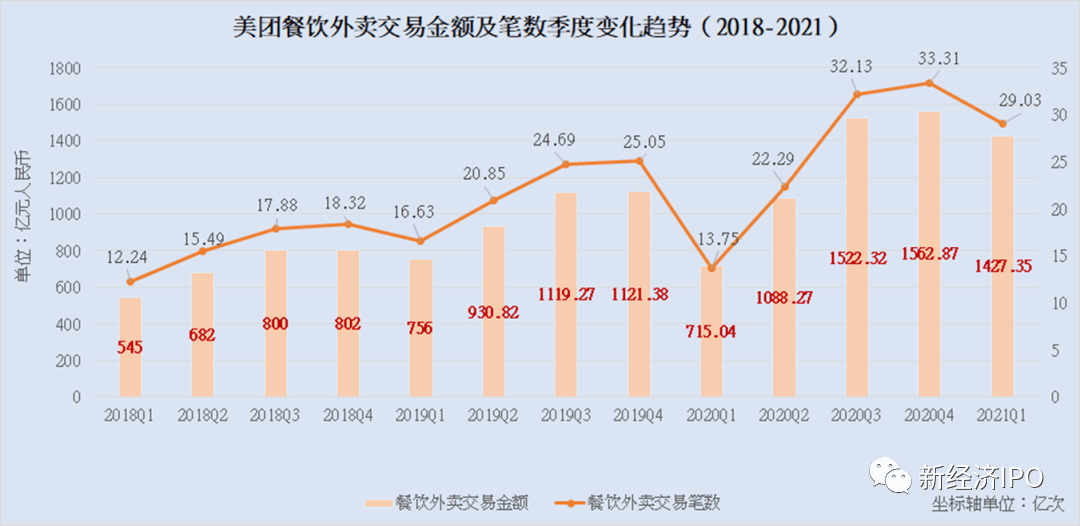

从外卖交易金额和笔数看,2020年Q3后开始“爆量”,应与美团加大补贴力度有关。

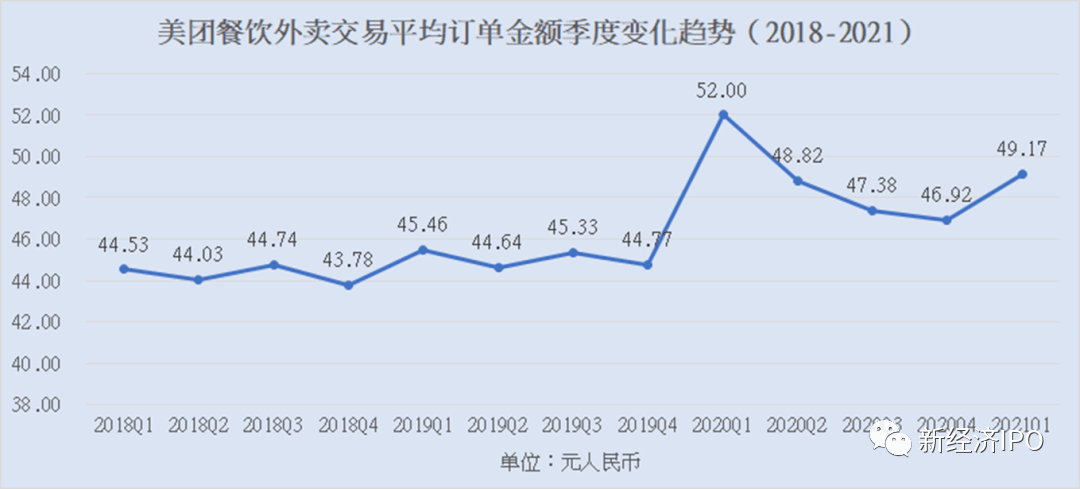

从外卖订单金额看,变动不大。

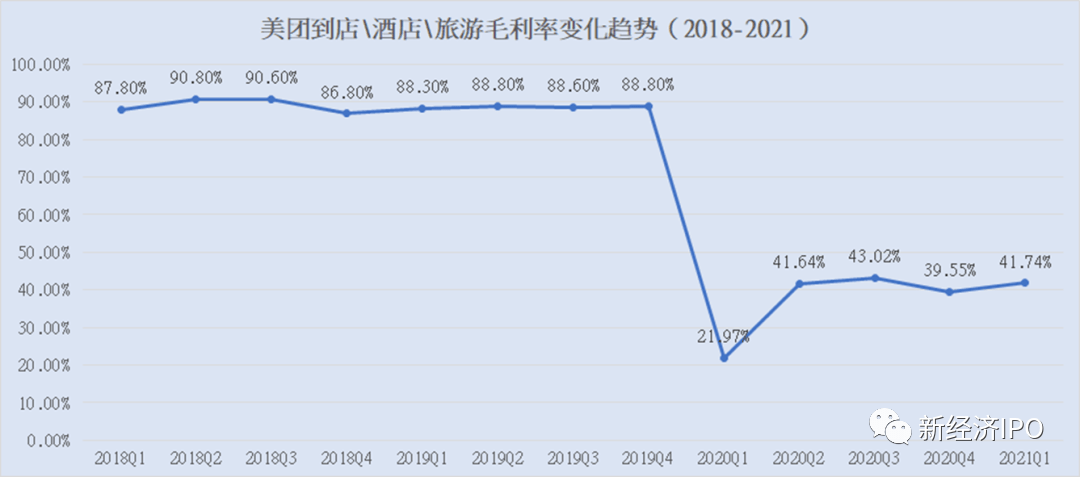

四、酒店业务以利润换规模

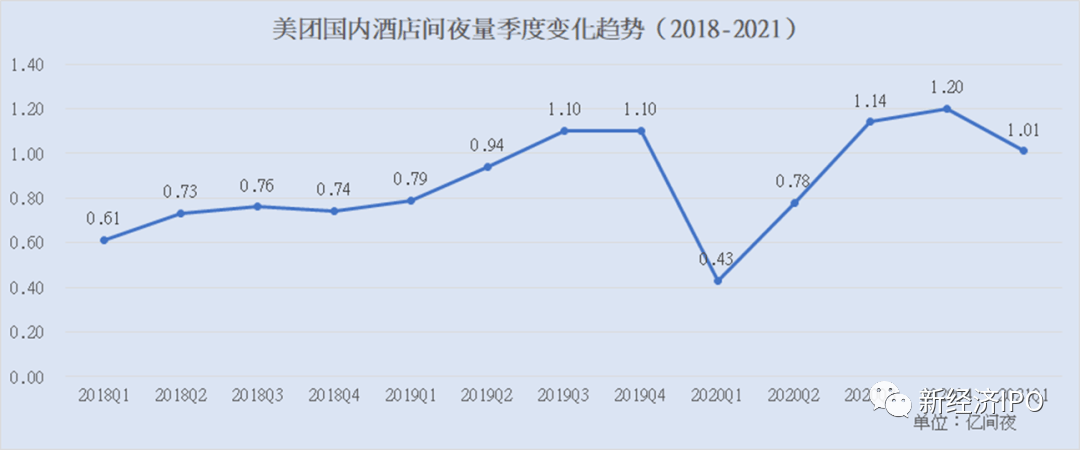

美团酒店业务受疫情冲击较大,2020年一季度酒店间夜量从此前的单季度逾1.1亿降至4300万,下跌六成;不过,酒店业务弹性很好,到2020年三季度,预订量已经恢复并超过疫情前水平。

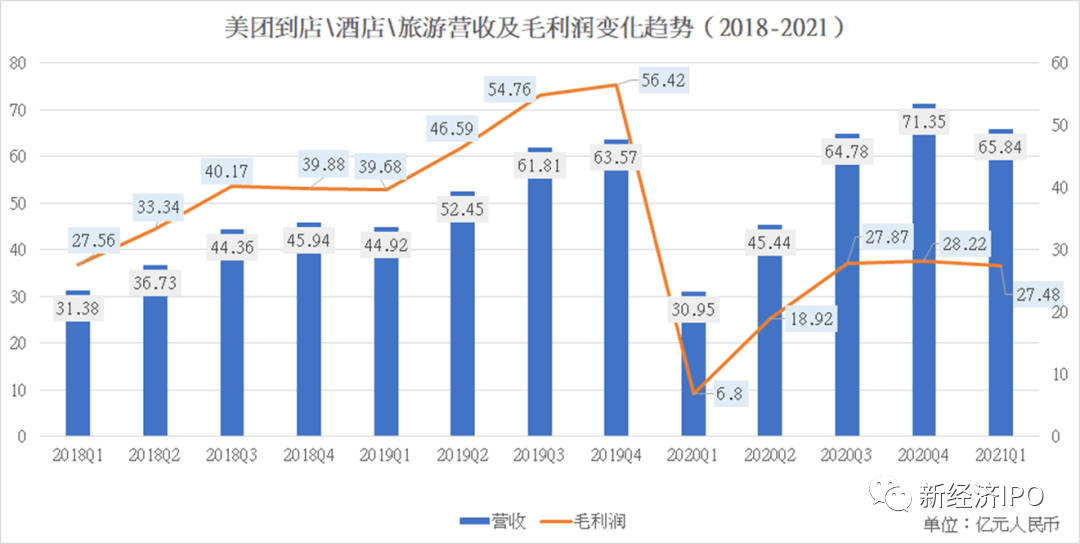

酒店业务快速恢复的代价是牺牲利润。从毛利润看,2020年Q3在业务量恢复至疫情前水平后,毛利润仅为疫情前的50%左右;酒店业务毛利率从疫情前的88%左右降至40%。考虑到国内外的疫情形势,美团酒店业务以利润换量的模式还将持续一段时间。

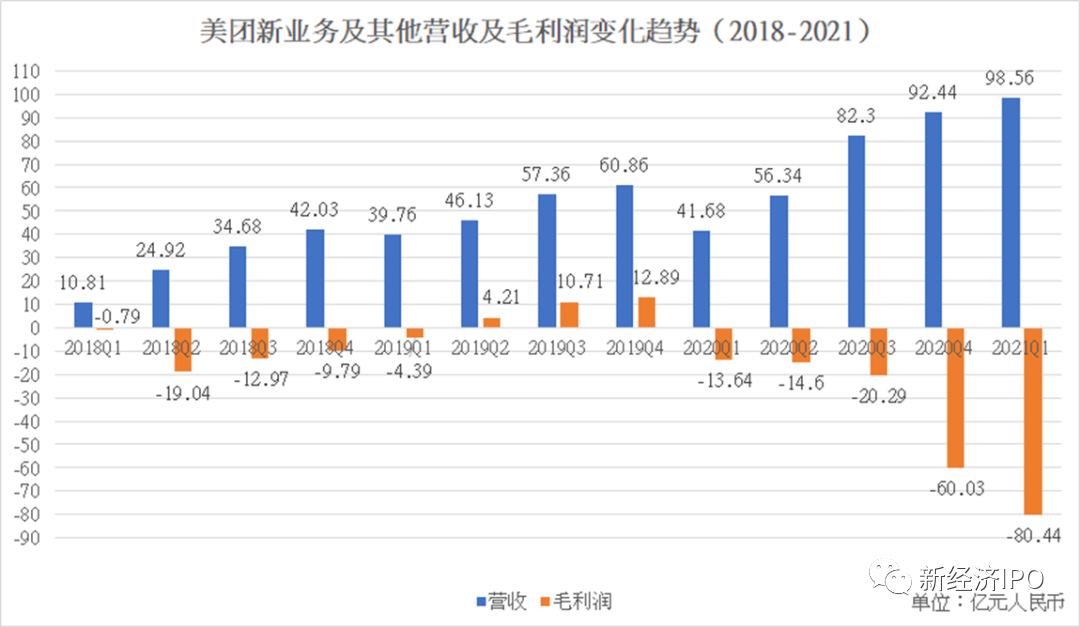

五、新业务有待观察

新业务主要是美团优选、美团单车和餐饮供应链服务,其中美团优选从2020年三季度开始发力,从下方图标看,其对营收贡献显著,在原有基础上大约新增了50%以上的营收。

由于美团优选处于大幅投入期,导致新业务毛利亏损较大,2020年下半年亏损高达140亿元。

毛利率方面,2019年二季度开始,新业务毛利率转正;到2020年一季度再次转负;2020年Q3后,亏损加大造成毛利率快速下滑。

美团优选的投入是否值得是个见仁见智的事情。2021年一季度,美团新增客户假如都是美团优选新客,则其获客成本大约130元,这个获客成本不高,但也谈不上便宜。

拼多多在2016年和2017年的获客成本低至10-20元,到2018年,其获客成本才攀升至102元。京东2016年的获客成本142元/人,2017年超过200元。互联网行业的基本规律是,越到后期,流量越贵,目前,社区电商赛道内都是巨头扎堆,流量不断攀升是必然的。

今明两年,美团优选的获客成本飙升至200、300都是很正常的。以250元的中间价计算,美团要实现8亿的活跃客户量,至少需要投入500-600亿元。

即便对不差钱的美团来说,这仍然是一个相当沉重的负担。

更需要担忧的是,下沉市场与一二线城市客户最大的区别在于,客户忠诚度非常低。京东的获客成本很高,但胜在客户主要位于一二三线城市,收入较好,黏性高,客单价高。这是拼多多和美团外卖业务没法比的。

在五六七线的县城和小镇上,中老年人为了20个鸡蛋可以坐上大巴车,去几公里外的地方听一上午保健品培训课。很多人听到下沉市场获客成本一百多块,如获至宝,以为这是个宝藏。实质不然,一旦社区团购平台失去补贴,这些盯着羊毛而来的乌合之众便会一哄而散。

拼多多至今仍在为提高客单价忙得焦头烂额,引入大牌商品、百亿补贴都是为这一目标而努力。但是要提高下沉客户的购买力上限是一件任重道远的事,它取决于社会最基层居民的收入增长速度,短期看不宜乐观。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

镭射财经

总访问量:10214

全部文章:211

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号