在汉语字典里,“殇”的意思是没有到成年就死去。

本文将结合拼多多2021年第一季度财报数据以及成立以来的平台经营逻辑,深入分析品牌商为何难以在拼多多目前的状态下持久经营。

拼多多用户增长即将见顶

财报显示,截至2021年3月31日,拼多多年度活跃买家数达到8.238亿,拼多多APP平均月活跃用户数达到7.246亿,较去年同期的4.874亿增长49%。

如果按照8.238亿来计算,增长率高达69%。

截至 2020 年底,拼多多年活跃买家人均消费金额从 2019 年初的1258 元拉升到 2115 元,同比增长68%。

年度活跃用户数与年度人均消费金额保持了同步增长,但是与阿里的年度人均消费金额(9200元)相比起来,拼多多仅为其四分之一。

这表明拼多多的百亿补贴确实实现了用户数和消费金额的双重增长,但是不可否认的是,在用户数超过阿里(8.11亿)的情况下,人均消费金额却远远低于阿里。

这个数据对比表明,消费者仍然较少在拼多多购买高溢价高附加值的品牌商品。

我分析的原因有两个:

一是拼多多的品牌商家和商品太少,满足不了消费者需求;

二是消费者消费品牌商品的意愿较低。

从拼多多的股价来看,华尔街同样理性给出了反馈:

2月16日拼多多股价触及212.6美元/股最高点后,一路下跌,至5月26日收盘价为123.57美元/股,累计下跌近42%。

2021年第一季度财报发布之后,5月26日美股盘前,拼多多股价一度涨超5%,开盘后不久急转直下,日内跌超5%;

5月27日,拼多多股价再度下跌,日内跌幅达到3.16%,市值近1500亿美元。

对于拼多多股价持续下跌,从业务层面我认为主要有三个原因:

一是虽然用户数在增长,但是用户消费金额并没有很高的增长;

二是从数据看拼多多对品牌商家的吸引力并不大,导致货币化率不强;

三是拼多多的货币化率对象主要是工厂和农户,这将导致他们因为拼多多的抽佣寻求更低成本的新电商平台。

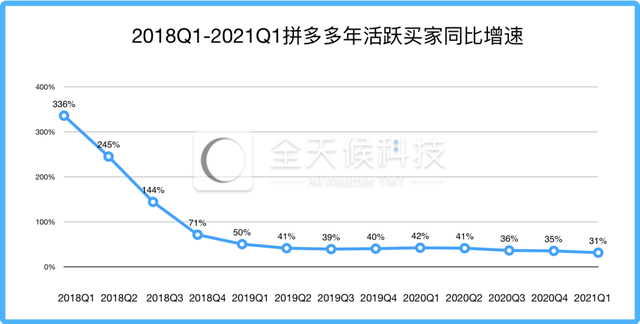

对于用户增长见顶的层面,从财报数据来看,拼多多年活跃买家数2018年以来呈现断崖式下降,特别在上市(2018年7月)后,其增速从三位数降至两位数。

虽然2019年受“百亿补贴”活动影响,增速略有反弹,但也难挽整体增速减缓的趋势。

中国互联网络信息中心今年2月发布的第47次《中国互联网络发展状况统计报告》显示,截至2020年12月,中国网民规模达9.89亿,手机网民规模9.86亿。

结合国家统计局最新的第七次全国人口普查数据显示,2020年我国人口数量达到14.1178亿人。

拼多多的用户规模增长即将见顶,接下来的重心应该是提高人均消费金额,相对应的则是提高品牌商入驻的意愿和经营能力。

拼多多怎么“殇”品牌?

财报数据显示,上一季度,拼多多平台的商家规模累计超过860万,本季度继续保持高速增长。

拼多多“百亿补贴”的品牌官方旗舰店同比去年增长了10倍以上,其中数码家电、美妆服装等品牌增幅最为明显,仅小家电品牌旗舰店就新增600余家。

由于拼多多在财报数据中没有明确品牌商家具体的数量,只能根据有限的数据进行关联分析。

注意拼多多公开资料提到的三个数据:

年度人均消费金额仅为阿里的四分之一;

品牌官方旗舰店同比去年增长了10倍以上;

小家电品牌旗舰店就新增600余家。

在5月20日,2021阿里巴巴数据服务生态大会上,阿里巴巴集团首席市场官董本洪分享一个天猫618的数据:25万品牌参与。

同日,京东对外公开的618大促的目标:将帮助12万中小品牌商家销售额同比增长翻倍、230个品牌销售破亿。

这五个数据进行综合比对分析,首先按照25万的四分之一衰减为6.25万,其次是新增600余家与增长10倍的关系,也就是小家电品牌旗舰店去年仅为60家。

模糊测算拼多多2021年第一季度的品牌商家数量低位值是3万家,中位值是5万家,高位值是10万家。

接下来将从三个维度分析拼多多的品牌之“殇”:

一、从拼多多的平台形象来看,无论是对标淘宝,还是早期的山寨产品及主要经营品类、拼团的销售形式、下沉市场等标签,拼多多的平台形象一直是低价、无品牌的工厂货和农产品。

在我接触的众多品牌方的实际行为来看,他们一般会先选择天猫京东首发新品,没卖掉的尾货阶段时才会考虑拼多多。

而且很少自己亲身上阵开官方旗舰店,更愿意默许代理商参加百亿补贴进行清仓。

二、从消费心理学和行为学的研究来看,消费者都有两个账户:一个是经济账户,一个是心理账户。

在经济账户里,每一份钱都可以相互替代,但在心理账户则不会对钱一视同仁。

心理账户的存在也说明,金钱并不是绝对概念,每笔钱都不一样。

关于“经济账户”和“心理账户”,我经常举便利店和超市买纯净水的例子,在便利店里消费者可以接受一瓶同品牌同容量的纯净水售价高于超市的一两倍。

在对拼多多的经营分析过程中,我曾经分析过拼多多包邮单品涉及的快递费用,消费者的心理费用是5~20元每单,但拼多多的规模化经营可以让运费降至1元以下每单。

同样是“快递费用”,经济账户和心理账户体现出来的价格并不一致。

这也解释了占领 “心智”的重要性,对于京东和天猫来说,一个不断在强调正品品质和收货快的体验,一个则强调时尚和品质。

为了强化各自的平台形象,这两个电商平台不仅争取知名的品牌商家,还不断争夺“新品首发权”。

对于消费者来说,选择在京东和天猫购买品牌商品,并不一定是全网价格最低,而是让自己能够“心安”或者“心理满足”。

无论是拼单还是砍价,抑或是百亿补贴,拼多多一直在强调“低价”这个单一维度。

强化消费者“经济账户”意味着在拼多多的平台消费时,更多还是“价格导向”,而不是心理满足。

这个过程让品牌商很难全面拥抱拼多多,但是拼多多超过8亿的用户规模又让品牌商不得不认真面对。

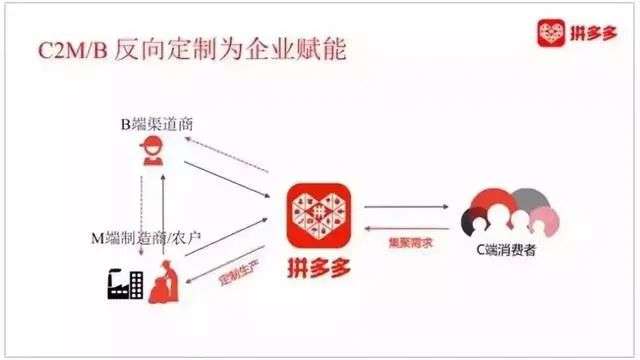

除了默认代理商清仓之外,或许C2M爆品模式逐渐成为品牌商与拼多多合作的可接受的最佳模式。

C2M爆品模式带来的问题同样显而易见:

一方面拼多多仍然无法满足用户在品牌商品消费的需求,用户在购买品牌商品时首选仍然是京东和天猫;

另一方面C2M的单品能否成为“爆品”需要拼多多投入更多的营销成本和运营成本,存在着更多的不确定性。

更重要的是,并不是所有品牌商家的供应链体系都能做到和做好C2M模式,这种模式会限制拼多多平台的品牌商家增长速度和规模。

最后,C2M爆品模式还影响拼多多通过品牌商家获得营销和佣金收入的规模。

三、从拼多多的“弱店铺弱品牌”的经营逻辑来看,并不符合品牌商家一直以来的“重店铺重促销”的经营模式。

打折、买赠、积分和会员体系等方式在拼多多并没有很好地体现,品牌商家的经营习惯并不能很好地在拼多多平台进行。

更直接的表述是:拼多多的商家“中台”是目前三大电商平台中最弱的。

另一个值得注意的变化是,2021年3月起,拼多多“百亿补贴”向部分商家宣布对其将开始抽佣,生鲜农产品除外,抽佣比例为1%~3%,基本上是其他电商平台的一半。

此前,拼多多商家全站入驻实行“0佣金”。

抽佣的方式让拼多多的营收快速获得增长,但压力在于,商家总是寻找成本更低的渠道,这个方式显然给了快手、抖音、微信小程序和社区团购们更多的机会。

抖音极速版上的1分钱砍价活动和美团上线的“电商”频道,都仿佛是另一个拼多多。

在拼多多“重仓”且看做立命之本的农产品大本营上,美团优选和滴滴橙心优选已经成为重要角色。

公开数据显示,2020年12月,美团优选的订单量已经突破了2000万单/天,并将2021年的GMV锁定在2000亿元。

拼多多显然已经到了关键时刻,作为天猫和京东曾经的挑战者,如今也变成了“传统电商”,面临着越来越多新对手的挑战!

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号