���� | ������

�༭ | ������

���ŷ����ʱ��Ʒ�ƣ��߱���Ե���Ƶ��ձ���װƷ�ƽ����й�����ݸ��硣

�����;�ʮ����Ϳ�ʼ½��Ǩ�㡢�����й����ձ���װƷ�ƣ�һ��ռ�챱�Ϲ㣬ֱ������ߵĴ��С�

�ԻͶ��ݡ�

ī�سɹ���ձ���װƷ���Dzֻ��볡ʱ��ȱ���IJ�����ý���ע�ʹ����ȶȣ����ж�������صIJ�������Ρ�

����һ�ۣ���δ�������ͣ���Ҳ����ʶ;�����ٶ��й��ļ�����ɱ֮���˳��߰ѿ�ʱ�еġ��졹���ھ����ձ���һϵ��ʱ��Ʒ�Ʒ������ϣ��ձ�ʱ��ҵ��ʼ��һ��ϴ�ơ�

�����˲����ģ���Ҫ���й�����������˭�����Ϊ���¿⣬��ʤ������ֻ��һ����

Ư����������ų���

�ձ���װƷ�Ƽ������й�ת�Ƶ��Ǽ��꣬�ǵ��ط�װҵó��������Ҫ�ؿڡ�

2006�꣬�ձ����ڷ�֯��װ������ڶ�Ϊ20000����Ԫ�������ڶ�ֻ��300����Ԫ�������г��������ң��������������ȥ�����г��Dz���ѡ��

�ڽ����й����Ƚ���Ұ�ļҵ����ߡ��˿ں��������������Ͷ��������۸����������������������ʽ��δ���ͣ���֮�й��ոս���WTO�����������ͷ��㹻��

̽·�κ��ٵ�����ս���������ƽ������������ձ�ó�����˻��������ձ���װ��ҵЭ�ᡢ���ŷ����ձ�ʱװЭ��ȶ����й�����һ�����š�

2005��ı������ձ���װ��ҵЭ�����³��О���ͨ�״δ������й��μӷ�װ���β����ᣬ��ʱֻչ�����ձ�36��ʱװ��ҵ������Ůװ����װ��ͯװ��

�˺ط���֯��OFA����ʱװ���ϻᡢ���ݸ�Ů��ͯ��װ��ҵ���ҲƯ���������������2007�꣬�ձ�����������������ϻᡢȫ�ձ�ñ��Э��Ȼ�����ϸ��Ʒ����ˡ�

չ�����֯��֮һ��һ����Ϊ�ա��ơ�����ʽ����Ĺ�˾���ڵ�ʱ�Ѿ����й����ֹ�������20�����ҵķ�װ�����������顣

ʱ���糤�Ⱦ��Ӻ͵���ķ�װЭ�����³��О���ͨ�Ŀ���һ�£������ձ���װ���й����п�Ϊ������˳�����½������ձ���װƷ�ƽ����й���ǰ�ڹ����������г����غ�Ա����ѵ��

2005����Ϻ�չ���ϣ��ձ�ʱװЭ�����������˫��Ǣ̸��Ŀ�ﵽ��2146�������гɽ�(�����������)��Ŀ��383���������ձ���װƷ�����й�������ص�һ���Ρ�

����ЩƷ������Ư�����֮ǰ�������ձ���װƷ���Ѿ����й������˽���ʮ�ꡣ

1995��ͽ����й���ITOKIN����������������ѡ�ֵĴ������������Ϻ�����������ൺ������ӵ���Լ��İٻ����ã���Ӫ�������µ�20�����װƷ�ơ�

90�����û��shopping mall�ĸ����Ӫ�ٻ���˾�������ϰ���һվʽ�����Ψһ�����������һվʽ����ָ�������顢չ����������ҵ̬ȫ������ͬһ����ҵ�ۺ����ڣ�����ָ����ʳƷ���ջ�ϴ����Ʒ�����С����ȣ�ȫ��������һ��

����ʱ�����װ��Ӫ��ITOKIN��������������һ�ڰٻ��оͺ�ͻ���ˡ�

�����ӳ��зֲ�������ʱ��ITOKIN�����������ƺ�ֻ���ھ��Ե�һ�߳��д����������������ൺ��Ӫҵ���̫�У����������̳���û�ȵ����ţ��ܲ��ͳ������й��г���

���������������⡣��һ����ʱ���й���װҵ����Ʒ�Ƹ����γɳ��ڣ�ITOKIN��������������Ʒ�ƶ�����ۣ������������߶����������֪���ڶ�����������װ�ٻ���һ������ȱ����Ҫ����ױ������������������ҵ̬��

�����������϶���Ӳ�ˡ��ܶ����ѷ����ڲ�����䣬������ij�����֮ǰ���ܲ�û����ȷ�Ĺ���Ŀ���ƻ���ֻ��ǡ��·�������˾����ˡ�

2007��8��31�գ��Ͼ�·�ϵ��Ϻ���˿��������ʽ�رա������װƷ�Ƶ�����ʧ�ܲ�δ�����������쾯�ӣ�������Ϊ��ֻ�Ǹ�����

�������鲻�������й�

ijЩ��ʷԭ������Ĵ��ڣ����ձ�Ʒ�����������ŷ�ʽ������һ��

�ձ�ʱװЭ�Ḻ���������ᵽ���ձ���װ��ҵ���ٻ���˾Ϊ��ͨ������90%�ڳ���ʱҲ��ѡ��ٻ���Ϊͻ�ƿڡ�

����һ���̶�������˶ٻ������Ĺ�������������Honeys��ADASTRIA ���µķ��μ��ϵ� collect point������ˣ��������ǽ�פ������硢��ӥ���������ڶ�ٻ����á�

��ʢʱ�ڣ�Honeys�����а���90����Ů�ij����¹��ŵ������ߴ�600�ң�Collect+Point���źܿ죬�����������������֮��չ���Ϻ��������ŵ�Ҳ�ﵽ40�ҡ�����ӵ earth music&ecology��E Hyphen world gallery��Ʒ�Ƶ��ձ�Stripe���ŵ�����Ҳ������100�ҡ�

��ͼԴ����@������ojoe��

���й����ձ���ͬ��

�ձ�������ѵ�һ���Ѿ��γ��ȶ�����������ɹ��ͽṹ�������г�ֵ�ʱ�������ʵ���̳��н�����ѡ���������ⷴ���������£��߰��Ļ��˺��������ͳɱ����õ������ձ���չ�����ȱ��ǿ������

�����й����Ӱ��Ŵ�ս����̥�����ı�������Ȧ�����ı仯����ͬ�Ǽ��͡�����������ּ�����խ������ʱ�䣬�Ӷ���߹������顣��������̲��ϵر����ֻ�����֧������ѡ�������������Դ���ֱ�����ǵ�ȫ���̡�

����Honeys��Collect+Point���۷�ʱ�ڵ��ŵ��������ٶ��ƣ��������߽�һ�����߸��ӵ��̳�ʱ��һ�����������ʮƽ�ĵ��̣����Ǻ����ױ���û���ۻ����ҵ�ͬ��Ʒ���С�

����û��һ���콢���Ʒ��������ȱ�ݡ�

�������ĺ���פƷ�ƵĹ�ϵ�ศ��ɣ�������Ϊ�Է����顣

�����¿⡢ZARA�����Ŀ�ʱ��Ʒ������֮ʱ��������һ����Ȧ�ĺ���λ�������ŵ꣬������һЩ�ռ������ѧ�߿Ƽ�װ�ã������������߶���Ʒ�ơ�ʱ�С�����֪������������Ҳ����Ϊ��Щ���Ĵ�����פ������������������Ȧ��λ��

�Ա�֮�£���û�ڰٻ���λ�е�Honeys���ձ�Ʒ�ƣ�ֻ�ܺʹ��ۡ�һ�ڼ۵ȹؼ�����������������������Ϊ�����������̳���˵���ǵ���ʷʹ���Ѿ�ͣ������ʮ��ǰ����̭�����������顣

2007�꣬����������ʣ�û�����Ǿù�ٻ��ͳ��ٻ���ĸ��˾��������ITOKIN�����������������û�кܴ���ơ�

����������������ͼ��

2016��2�£�Ͷ�ʻ���Integral�չ������������ŵĴֹɷݣ�������Ҳδ�����ǡ�������ף��������ֵ�������������ʽ�˳��й��г���

��Honeys��Collect+Point��EME��ĸ��˾Stripe��Ҳ�ֱ�2018�ꡢ2019���2020�������˳��й��г���

����ת����ŷ��

���ƺ��ڰ�ʾ���й�������û�������к�����

���˵��̵ľ���֮�⣬ʱ�����Ƶĵ�תҲ���ձ���װƷ���Ǵ��ֲ�����

ŷ������ʱ�е�ϯ������ij�̶ֳ����˱�������������ɰ�Ϊ����λ���ձ����ɭŮϵ��������һ���źţ����¿�������ƽ�ۿ�ʱ����������һ����־��

�����Ļ���ϢϢ��ء�

ȫ���˳����Ļ���һ����Ҫ�仯�����Ǹ����Ļ�����Ⱥ֮��Ĺ���Ѱ�ң���Ҳ���DZȽ��Ļ��о��⼸����������⡣�����������Ļ�ѧ��������Ϊ��Ҫ��ŷ���Ļ���Ϊ�����������Ӷ������Ļ����졣

����Ȼ����һ��ƽ�ȵĽ�����̬�����������Ļ�����ʱ���Ļ���˵Ҳ����ƽ��

������ϯ���Ѿ����γɡ�BM������ߺ죬С���顢Ins�ϳ��ִ�����ŷ��ױ�ݺʹ�������������쪵�Asian Baby Girl������һ�ߡ�

�������й�����������һ��������Ҳ�ڱ�Ӱ�졣Ů�ŷ��KOP������ʱ����ij�̶ֳ���ŷ����쪳��������ް����ݵĽ���塣

�ձ�ʱ����־��ʽ�������ߵĽ���������ͬʱ��ʼ�ġ�

�����ȡ������������͡��ޱ�������ӵĻ���Ȩ��Vogue��ELLE��ʱ�а�ɯ�����ˡ�ʱ��Cosmo�����һ������ռ��

��������Ҳ��ʼӵ��һ���������ԡ����������Ļ�����ʶ��ѧ��̩���ô������ͣ�Ϊʲô���ڵ�Ŀ��Խ��ԽͶע�ں��Լ����ŵ�Ե���켫����Ļ���ͬ�壬����ŷ�������Ļ��������Ⲣ������ŷ��ʱ���������ޡ�

�����������Ʊ仯����¿������Ŀ�ʱ�и�����ʱ����

��ȥ���ձ���װ��ҵ����������������ܹ��������Ʒ�Ƶ���ʽ�����ϵ�Ҫ����зְ������������˺ͻ������ڹ������Ʒ����֮������ʱ��û��ʲô����Ȩ��

������Ϊ����ʱ�������ձ������Ͷ������ȶ�ȱ����������ܹ���Ӷ�⼮���ġ��������������ƶȾ�����һʱ�ڱ��õ����¡�

BBC��һ�������Ƶ����¶�����ǵĶ�������״������ʹ����2018�꣬�⼮������������146���˴εĸ�λ��������39���������й���

���������IJ�������������Ʒ�ơ����Ʒ����Ҫ��������Ҫ�����Լ��Ĵ���ư桢����ƴ���Ŷӣ���Ҫ��Ӷ���ˣ����ó���������ӵ�жԲ�Ʒ����������Ȩ��

���¿�Ĵ�ʼ���������ڵ�ʱ���ܵ������ֳ��⡣�ڡ�һʤ�Űܡ����д���Լ����й���ۺ��ڵأ�Ѱ�Һ��ʵĹ������˺�λ�������������ʳ�Ϊ�����Ӧ�̣��������һ��ԨԴ�ˡ�

ѹ����������ԭ�ϳɱ����ձ���ʱ�У�����һ��Ѹ�ټ�ռ���ձ���װƷ�Ƶ�λ�á������¿�����ȫ����Ⱥ����������Ů���ٵĻ�����ʽ�����ȹ��˴�����Ⱥ��

����Ҫ�������й������ǵ����ֻ�Ӫ�����ֺ��硣��è�콢��������ŵ��ȡ���˻����γ���������С������ĵ���Ҳ�ܹ�һ���������콢�겻�������������ҵ��úͿ����Ȼ���������罻ý��������ɺ䶯�����֡�

������������Honeys����������Ӫ�����˵�������û��������Stripe���µ�EME����2015��ſ�����è�콢�꣬���ǵ����ֻ������������Գٻ���

�ձ�ʱ��ҵ�ĸ�����ʼ��

�����˻ص�����ϵ��װƷ���ǣ������ȡ�˽�ѵ��

ʱ��ҵ�����������Dz���֮�ƣ��������������ǡ�

Ұ��֤ȯ��Nomura Securities����������ʾ��2018�����ң�����ʱװ���۾��Ѿ������������ձ��г���10�����ϡ�

���̾�ͷ����ѷ���ձ���ʼ����ʱ�а�飬������������λ�ڶ�����ʱװ�㡣��ظ����˱�ʾ��ʱ�����⼸���������IJ��֡�

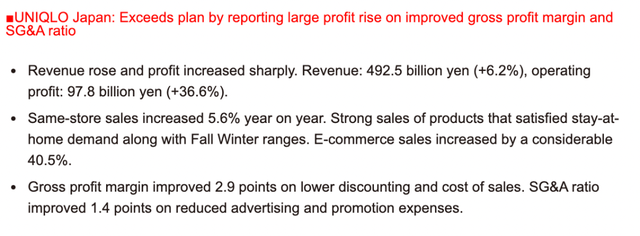

���¿���ѵ��̱��ֺ�Ŀ��д��ÿ���ȲƱ����ص�ժҪ�2021�ϰ��������������ʾ���ձ����¿�ĵ�������������40.5%��

ԭ�ȵķ�װƷ�����깩Ӧ�����ڲ����̸���֮��Ҳ��ʼ�ÿ�ʱ�еı�Ҫ���Լ������߾�ȫ�����������ٶȡ�

����ʧ�ܵ�EME��ĸ��˾Stripe International ͻȻ�������ձ��������������Ǵ��һ����Stripe Department��ʱ��������վ���û����ܰ���Ʒ��ɸѡ��Ҳ��������Ů�����еȴ��·��������֡�

Ӣ��һ����3D����ɨ��������Դ������ּ�����Ӧ��3D-A-Porter�������ձ��ͻ��Ѿ���Ϊ�������緶Χ�ڵ�����г�֮һ��

��֪������ʱ�е�����վ�ĺ�ʱ�����ˡ�

ͷ��ѡ��zozotown�Ѿ��Ե��������ձ�����ʱ�н���20%�ķݶ�������ձ��������۽ӽ�7000��Ʒ�ƣ������б���ʱ�м���Stripe�������µļ���ȫ����Ʒ�ƣ��������Է�����һЩ�߽�Ʒ�ơ�

��һ��ʱ����վLocondo Incרע����������Ь�ӣ����Ǻ���һ��ʱ�е���Magaseek������棬Эͬʽ��ս�����Ƕ������˲���Ҫ�ɱ���

��Щ�����������ձ�ʱ��ҵ�ı����ѩ���㱻���٣����Ƶ��������ձ�����ʱ����־�༭��С����������������������Ҳ��ʼ�ھ��ˡ���

�ط��й�ս��

���ձ���ʱ���˳��й����⼸�꣬�й������߶���ϵ��ƫ�ú����鲢δ���١�

����һ�������Ů����Χ����һ�����۴�����ϵƷ���˳�������������Ʒ������Щ��

�ձ����ξֵ�������ʾ��2019���ϰ���ķ����ο������Դ�����й���½��453.25���˴ε����ձ������Ѷ�ߴ�8950����Ԫ(Լ�������566��Ԫ)���˾�����12000Ԫ��

�ձ����ò�ҵʡ������Ҳ֤�����й����������ձ��羳����ƽ̨�ϵ����������߸ߣ�ͻ��2����ֻ��ʱ�����⡣

ʱ�е�����վZozotown��2019������ط��й�����������2011�굽2013����������ݾ�Ӫ��һ����ʽ��װվ�㣬��֮������֮��

��������ߵ����Ĺ���APP������֮����������177����ϵƷ�ơ��û��µ�����ձ�ֱ�ʣ��������о�������Ļ�3-5����ܵ��û����С�

�Ա���С����Ĺ��ܣ����������������ͬһ���������ȿ��Կ����û��Ĵ����ռǣ�Ҳ�����Լ�С��ţ������������ʱ����־������רҵ�Ƽ��������ˣ�ֱ���µ�������ˡ�

�����ߵ��ɱ����֮�죬��ͳ��װƷ��Ҳ��������ܣ��ο���������������һ������ѡ�֡�

EME�������й�֮ǰ�����ձ�����Ҳ�dz嵽��Top1�Ĺ���Ʒ�ơ�Collect+Point��Ȼȫ���˳��й���ĸ��˾ADASTRIAҲ�dz���վ�ϡ��콱̨������ҡ�

���ǣ�������Ϊû�б�ʤ�ľ��ģ�EME���ط��й��Ľ��ඥ������ƽ�ȶ��͵���

EME����������۳�������I.T�ϵ��������ڣ�̨�������վ��Ҳ���������ʣ�zozotown�����İ汾��Ҳ�������ع������Ʒ�ƣ����ƺ�Ҳ�ͽ��˶����ˡ�

����ADASTRIA��һ�ߺͻ�������ǩ�º�Լ��һ�߰ѷ�װ���Ҿ���Ʒ�����ȵ���������˹�����������һ�������Ϻ�����������Niko and ��������������������û������֪����������·���ǼҺ���ӡ��Ʒ������Ե�Niko and ���������Ǻη���ʥ��

����Ȼ����ʱ�еľ�����Ļʱ��lifestyle���۵Ĺ��¿��ܻ�������д������EME����˵���ֽε������ǣ����������Լ�������Ҳ��������������ľ���Ҫ���Ԥ�ݡ�

������������ԭ����Ʒ

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�