3月29日,比亚迪股份及比亚迪电子对外公布了2020年全年财务业绩报告。

从财报数据来看,2020年比亚迪股份营收摆脱低迷状态,营收增速相比2019年扭负为正;比亚迪电子营收继续保持2019年的高增长趋势,净利增速相比2019年有所回温。

但财报发出后资本市场的反应,却是能看出财报略显“浮沫”。3月30号港股开盘,比亚迪股份走势直线下滑,一度跌幅达到6.68%;比亚迪电子“跳水”更是严重,一度达到7.7%。截止发稿前,比亚迪股份跌幅2.69%,比亚迪电子跌幅4.53%。

股价下滑的背后,比亚迪这两家公司的财报究竟存在哪些“喜与忧”?

比亚迪股份增收不增利 汽车业务或成最大诟病

比亚迪的营收结构主要以汽车业务、手机电子产品业务、二次充电电池及光伏业务为主。其中,汽车业务为其营收增长提供主要动力。但利润增长却靠手机电子产品,主要来源于比亚迪电子。

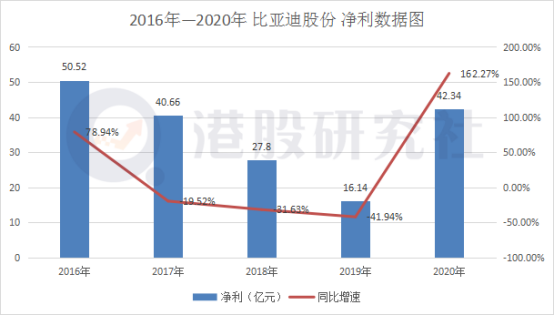

自拆分比亚迪电子之后,比亚迪股份目前的主营业务以汽车业务为主。受益于2020年下半年汽车行业的回温,2020年比亚迪股份营收增速较2019年扭负为正,营收达到1534.69亿元,同比增长26.02%。

但从财报中能够发现,营收的增长并没有换回比亚迪汽车业务的净利增长,2020年比亚迪股份汽车业务净利润依旧处于下滑状态。财报显示,2020年比亚迪股份净利为42.34亿元,同比增长162.37%。

细看比亚迪股份净利的增长原因,主要是源于比亚迪电子的净利增长,并不是汽车业务所产生的,比亚迪电子的净利体量远超于比亚迪汽车的净利体量,换句话说,比亚迪汽车业务或许存在增收不增利的尴尬局面。

汽车业务增收不增利主要受比亚迪汽车业务转型影响所导致,在比亚迪目前的汽车体系中,主要以新能源汽车为主。

在新能源汽车行业中,主要通过“补贴+降价”的方式销售汽车,这也使得成交价要远远低于成本价,目前整个新能源汽车行业都处于亏损状态。造车三杰蔚来、小鹏亏损更为明显,蔚来在2020年二季度财报中披露,每交付一辆车至少亏损20万,小鹏同样也透露出每交付一辆车亏损25.2万,远高于出厂价。

加之比亚迪对新能源汽车的持续投入,亏损在所难免,近年来,比亚迪在研发费用上的支出一直处于增长趋势。财报显示,2020年比亚迪股份研发费用达到74.65亿元,同比增长32.62%。

对于比亚迪股份来讲,目前的汽车业务处于一种十分尴尬的地位,在汽车行业中作为目前涉足油电双车型领域的玩家,比亚迪在两大领域表现不尽人意。

虽然说是中国较早一批涉足新能源汽车领域的传统玩家,但在新能源汽车领域表现并不良好,特斯拉、小鹏、蔚来、理想等等这些新势力,已经超过比亚迪。

近日,中汽协发布2021年2月新能源汽车销量数据显示,上汽通用五菱蝉联榜首,特斯拉居次席,比亚迪下滑至第三。特斯拉虽位居第二,但与五菱仅差不到三千台;反观比亚迪与特斯拉的差距,相差八千台。25款在售车型中,比亚迪e5、e6两款车型2月份未售出一辆。

从财报中也能看出,在整车产品产销方面,比亚迪2020年新能源车的产销量双双较上年下滑,其中,全年新能源车产量为19.41万辆,同比下降14.73%;销量16.29万辆,同比下降12.52%。

能够看出的是比亚迪作为传统玩家,在面对造车新势力的冲击时,并没有很好

这也与比亚迪的新能源汽车定位有关,在五菱与比亚迪对比中能够发现,五菱目前所售新车型中,五菱宏光MINIEV就主打低端高性价比,仅有三万块就能买到。比亚迪对标五菱宏光NIMIEV的比亚迪e1也是低端车型,但价格都要六万起步。

虽说比亚迪在汽车业务上表现并不良好,但在汽车电池研发上却是造诣颇深。

作为电池起家的比亚迪,在2020年推出的“刀片”电池,便引来各界高度关注。比亚迪董事长王传福更是直言道,刀片电池的发布将重新定义新能源汽车的安全标准。并且“刀片”电池在比亚迪汉上已经实现量产,在全国各地陆续上市。

能够预测的是,随着“刀片”电池的问世,有助于打开电池外供局面,为比亚迪带来新的增长点。“刀片”电池实现量产化,或为比亚迪在新能源汽车上扳回一城,成为比亚迪开拓长续航能源车市场的关键点。

另外,比亚迪半导体也在近期大放异彩。在2020年10月,比亚迪明确表示,比亚迪半导体将寻求合适时机分拆上市。能够预测的是,随着比亚迪半导体的上市,或许能成为又一个营收增长点。届时,或也将扭转比亚迪汽车业务增收不增利的局面。

比亚迪电子净利创新高 行业窘境或成手机组装绊脚石

从比亚迪股份拆分出来单独上市的比亚迪电子,已经成为比亚迪的第二大增长曲线。

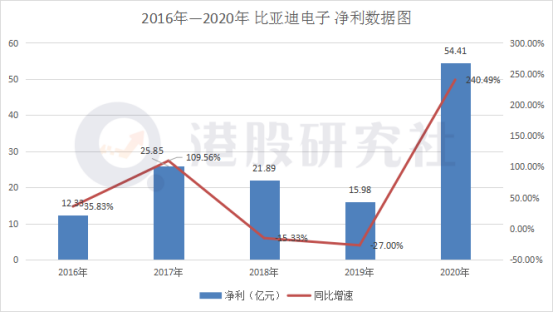

财报中能够看出,比亚迪电子继续为比亚迪营收提供增长动力。2020年比亚迪电子营收达到731.21亿元,同比增长37.89%。

这主要也受益于,2020年下半年制造行业逐渐得到恢复,代工厂逐渐步入正轨。另一方面比亚迪电子目前与华为、小米、联想等厂商有深度绑定关系,这些手机厂商的出货量也在一定程度上助力了比亚迪电子的营收增长。

随着营收的近一步增长,比亚迪电子2020年净利突破新高。财报显示,2020年比亚迪电子净利达到54.41亿元,同比增长240.49%。

尽管营收以及净利向好,但面对目前的大环境趋势以及上游企业的影响下,比亚迪电子仍存在不小的问题。

比亚迪电子的业务结构中,主要以手机消费产品为主。但在手机组装业务中,目前比亚迪的大客户华为,正在受到国际形势的影响,这也让比亚迪电子面临部分损失。

从上游手机行业的大环境来看,对比亚迪电子手机组装业务造成影响。1月底,中国信通院发布2020年国内手机市场运行分析报告,报告显示,2020年国内手机市场总体出货量累计3.08亿部,同比下降20.8%。

目前智能手机的整体出货量正在走弱,部分厂商选择降低手机出货量,或者降低对大型代工厂的需求,选择规模较小的代工厂,缩减了对比亚迪电子的代工依赖。

从垂直行业而言,比亚迪电子还面临富士康、台积电、三星电子等众多代工企业的行业竞争压力。虽然近期比亚迪电子取得了荣耀代加工权,并且有管理层透露出,与小米签订组装1亿台智能手机。但相比富士康背后的苹果、以及三星电子背后的英特尔,所提供的代工需求订单量要超过比亚迪的上游需求商,比亚迪电子代工竞争力相对较弱。

受市场多重因素的影响,也给比亚迪电子在净利润方面的可持续性划上了一个问号。

虽说比亚迪电子在手机电子业务上频频受阻,但依托母公司,比亚迪电子在汽车电子业务的优势上却依然有目共睹。

目前,新能源汽车市场的快速发展,将带动整个汽车电子行业进入发展快车道。根据赛迪智库数据,2020年全球汽车电子市场规模为2.1万亿元,2019~2022年复合增速达6.5%。

比亚迪电子或许可以凭借着这一行业发展优势来寻求更大的突破,但未来的走势终归还是需要接受市场逻辑检阅的。

总结

总的来讲,从比亚迪股份、比亚迪电子的财报表现能够发现,在2020年疫情大环境的影响下,两家公司的业务均受到不同程度的影响。比亚迪股份汽车业务产销量双双下降;比亚迪电子在手机组装业务面临行业窘境。

财报发出后的股价“跳水”,也是能够看出资本市场期望值过高。对于比亚迪而言,如何平衡下一份财报发出后的“浮沫”,或许是其当前的重要关注点。

文章来源:美股研究社,转载请注明版权

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号