作为长期跟踪研究美团的业内专家之一,有必要在美团成立十年后的首份财报基础上,对美团曾经的价值和将产生的新价值做一番深入的分析,借此判断美团未来的增长预期。

先来看一下美团2020年全年财报的核心数据:

2020年美团营收首破千亿大关,同比增长17.7%至1147.95亿元,四季度营收同比增长34.7%至379.18亿元。

净利润方面,全年经调整后净利润为31.2亿元,同比下降33%;四季度净亏损22.4亿元,高于市场预估净亏损16.72亿元。

从财报的数据来看,能初步得出两个结论:

一是美团在2020年经受住了多重考验,营收首破千亿大关并继续保持了两位数的增长;

二是美团的亏损加剧,明显新业务的投入比市场预期的要大得多。

美团十年之功的价值基石

中国的电商行业在十几年前通过物流服务和营销服务的“集约规模化”进行商业模式的创新,以更高效率、更低成本地满足目标商家和用户的需求,获得市场机会,结合互联网的新技术赢得高速增长。

美团显然也不例外,通过将餐厅“送外卖”的服务进行“集约规模化”形成高频的订外卖的电商平台,然后再扩张到其它生活服务领域,形成营收过千亿的电商平台。

为了完成这个“送外卖集约规模化”的目标,美团需要做什么?

首先,需要有大量的餐饮商家愿意将外卖业务交给美团来完成,并认为美团帮助他们做这个业务能够降低他们的运营成本(包括人力和时间)、提高效率,同时还能够让用户更满意,不仅不会因为将外卖业务“外包”给美团流失用户,还有机会增加新用户。

其次,用户要愿意通过美团建立的电商平台“点外卖”,这就要求美团的配送时间比商家自己配送更短,安全性更高且更卫生,最好价格还能有优惠。

最后,对于美团来说,需要建立一个电商平台来同时满足商家和用户需求,形成一套完整闭环的创新商业模式,从而实现规模化的快速增长,最终从中获得收益。

五年后,我们就在美团的平台上看到了这套完整的闭环且不断成熟的创新商业模式,那就是美团通过地推聚集了大量的商家,然后组织了几十万的外卖骑手,通过平台和技术让“送外卖”实现了全国性的标准化。

十年后,美团营收达到千亿!

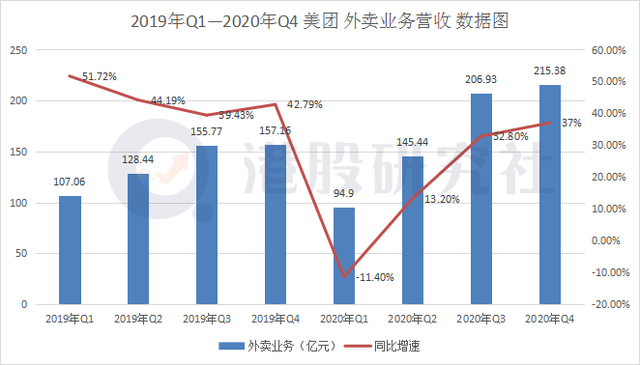

最新的财报显示,2020年美团餐饮外卖业务交易额同比增长24.5%至4889亿元,收入达到663亿元,同比增长20%,净利润达到28亿元,同比去年翻了一倍。

餐饮外卖日均交易笔数同比增长16.0%至27.7百万笔,每笔餐饮外卖业务订单的平均价值同比增长7.0%至人民币48.2元,全年订单平均价值高于第四季度订单平均价值,餐饮外卖全年交易笔数同比增加16.3%至101亿笔。

另据港股研究社绘制的2019年Q1~2020年Q4美团外卖业务营收数据图显示,美团外卖除了2020年Q1受疫情影响增速为负之外,其它时间增速增为两位数。

这表明,美团在餐饮行业的“送外卖”通过“集约规模化”切实满足了商家和用户的多重需求,并通过互联网技术获得了快速的规模化发展。

至此,美团十年之功的价值基石形成,那就是一个不断创新发展的生活服务电商平台和外卖骑手。

截至2020年12月31日,美团平台的活跃商家数与年度交易用户量,分别增长至680万和5.1亿,外卖骑手达到470万。

也就是说生活服务电商平台的价值基石是商家和用户,另一个价值基石――外卖骑手,实际上是“同城即时配送”的基础。

这两个价值基石让商家的“送外卖”这件事情上从传统的“人力成本”变成了“佣金成本”,也就是互联网行业的“CPS”模式,这也是美团价值创造后应得“收益”的一部分。

最新的2020年度财报数据显示,美团外卖变现的途径主要有佣金收入和在线营销服务收入(即广告收入),其中佣金收入远超广告收入。

当然,对于美团来说,更大的收益并不在于佣金。

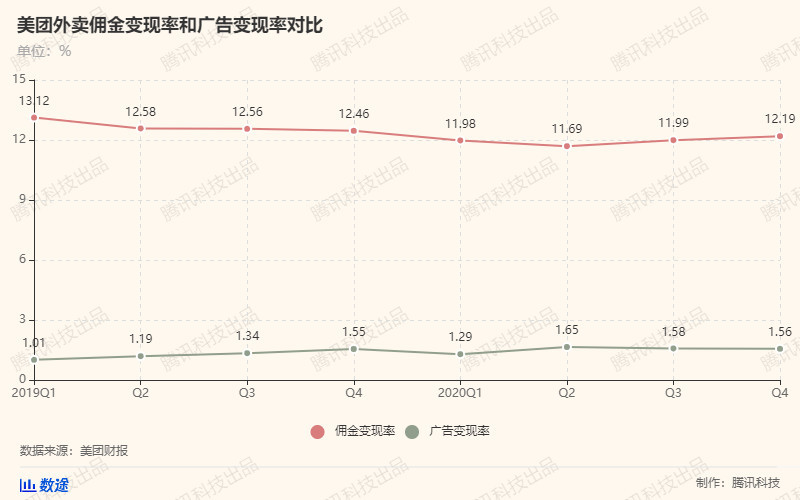

下面来看看腾讯科技绘制的美团佣金变现率和广告变现率对比图:

从上图可以看出,近两年美团外卖的佣金变现率呈现出一种下降的趋势,从2019年第一季度的13.12%,下降到了2020年第四季度的12.19%。

这意味着一单100元的外卖,美团过去可以赚取13.12元的佣金收入,现在只能赚到12.19元。

美团CEO王兴在回应平台费率问题时表示,美团不仅提供平台交易服务,还有即时配送服务,佣金包括了交易和履约两部分,这和实物电商不一样。

并表示未来也会继续把佣金维持在一个合理的范围,确保监管合规。

如果外卖业务的变现率一直保持同一个水平,甚至略有下降,美团前十年创造的两大价值基石还能够创新什么新的价值来获得新的“收益”?

对于这个问题的思考和分析成为了核心!

美团接下来将创造什么样的新价值

首先,无论是一线市场还是下沉市场,美团必须在新的商户和用户需求上,以及新的竞争环境和新技术基础上,通过重构零售产业链和提升数字化能力,在“吃”相关的零售服务持续变得更加高效和便利,成本不断降低。

在用户需求的挖掘上,美团外卖仍然有较大的增长空间,比如从配送技术的投资,美团语音的发布、外卖业务的在线营销服务等都是业务模式的上下游的探索。

而新的消费趋势和消费场景使得美团能够在“外卖新品类”上进行横向拓展,比如夜经济、茶饮咖啡的高频订单量,这显然已经不能单纯地认为外卖的订单量只有午晚餐。

从2020年开始,我们可以看出,外卖的供需两端都在进入新的发展阶段,供给端更多元场景更丰富;需求端粘性更大,更高频。

那么,除了需求端在“外卖”领域的持续价值创造,供给侧的创新变革机会和价值创造同样在深化,美团是否能够给680万商户在数字化升级、B2B平台上有所突破并实现“服务性收入”的增长?

美团CFO在2020年财报电话会议上强调,美团视这些商户为商业上的合作伙伴,而非帮助平台变现的工具。公司评价外卖递送业务的关键指标一直是商家数字化比例,而非营收转化率。

美团在过去八个季度的营收转化率一直比较稳定,四季度还有下降,美团是通过提高运营效率,而非提高佣金比例,来扩大业务规模。

美团将更关注为商家提供数字化工具,而不是佣金类产品。(下图来自美团官网)

无论是美团的B2B“快驴”平台,还是技术和营销的服务性创新业务,美团显然一直在持续帮助商户通过数字化升级降低经营成本和提升经营效率。

王兴在2020年财报电话会议中表示,2021年公司还将继续加大在美团快驴业务上的投资,开拓这一重要且碎片化程度较高的市场,继续寻找更多供应商,为其提供数字化服务,以便更好地服务商家。

其次,零售多业态并存使美团拥有了更大的市场空间,特别是与“吃”相关的生鲜和快消电商领域,这个过程使美团进入新的投入期,美团买菜、美团优选和美团闪购的创新实践将创造新的价值。

我在《社区团购是一阵风吗?它如何重构“人、货、场”的价值?》一文中深入分析了社区团购业务在“人、货、场”的价值重构逻辑。

这个价值重构的过程对于美团及许多进入社区团购领域的公司来说,显然都是一个巨大的市场机会和新价值创造的过程。

而美团十年之功的两大价值基石在社区团购的新业务拓展初期是非常大的优势,供给侧将出现协同效应,让美团能够在新零售业务上选择三个方向(前置仓自营的美团买菜、同城零售的美团闪购、社区团购的美团优选)协同发展;需求侧则从“吃”上进一步满足用户需求,深化美团的“Food+Platform”战略。

从行业数据来看,目前国内餐饮和食品消费行业的总潜在市场达4万到10万亿元人民币,而消费零售行业的总潜在市场达40万亿元人民币!

零售电商行业核心的竞争力在于两大部分:供应链和物流。前者是货,后者是送货。

美团在外卖骑手的价值基石已经发挥了更高效低成本的“同城即时配送”服务,送外卖的规模化之后,进入送菜送肉送万物的阶段不仅能够发挥更大的价值,同时也符合美团大的战略。

美团闪购、美团买菜和美团优选这三大新零售业务正是基于“外卖骑手”这一价值基石展开,这些新业务仍然围绕着“吃”的平台核心战略拓展到更大范围的市场。

王兴在财报电话会议透露,既有的电商模式和基础设施并不能满足这些农村地区的需求,社区团购存在的意义一方面是帮助美团获取更多用户,另一方面则让美团能够为用户提供更多品类商品,从生鲜食品和日用品,扩展到更多的快销品和其他商品。

希望通过社区团购的模式让更多的农村地区享受美团提供的便捷高效的服务。

财报数据显示,2020年四季度美团优选已经进入了国内27个省,超过2000个市县,覆盖了国内超过90%的城市。

同时四季度该业务的用户数也出现了快速增长,12月下半月,各类商品的平均日销量已经超过2000万,峰值达到3000万。

也就是说,美团通过社区团购模式在下沉市场同样取得了显著的成果,这也解释了为什么美团会坚定地在新业务进行更大的投入。

2020年度财报数据显示,美团新业务的经营亏损逐步放大,第四季度的经营亏损已经达到了60亿元,经营亏损率更是达到了64.9%,主要原因是美团优选、美团闪购等零售业务的快速扩张,其中一半是来自美团优选。

财报中解释的极速扩张的第四季度,销售成本达到285亿元,同比去年上涨55%,销售及营销开支为77亿元,同比增长45%。

当然,美团新业务逻辑和美团外卖仍然是一样的,同样是实现了“连接”的价值创造。

美团外卖实现的是“商家”和“用户”的连接,通过“集约规模化”骑手不仅解决了商家在外卖的低效和体验不佳的问题,还解决了用户在外卖需求的准时、便捷和多样化的需求。

而美团优选、美团买菜,则连接了农户和消费者,解决了农产品低成本高效、安全直达用户餐桌的需求。

当然,无论是美团外卖,还是美团优选、美团买菜,其背后的社会价值已经远超其商业价值,可以预见的是美团的零售新业务已经逐渐在消费端实现农村居民买难问题,最终可能会彻底消除消费鸿沟。

在供给端解决农业农产品上行渠道解决“难卖”的问题,改善农业的流通效率,帮助推动农业数字化转型,带动下沉市场尤其是农村市场的供应反哺城市。

2020年四季度,美团就与多个地区建立合作,在云南,吉林,广西等地启动了直采计划,进一步降低了中间成本。

在全国实现脱贫后的新起点上,美团的零售新业务切实通过自己的新价值创造尽已之力与百万商户和骑手共同带动农村振兴。

除了美团、商户、骑手间产生规模化的商业价值之外,这对一个拥有十几亿人口的农业大国必将产业巨大的社会价值。

美团创造新价值的风险

显然美团通过十年的努力取得了规模化的业绩,成功创造了商业价值和社会价值,并拥有了生活服务平台和同城即时配送服务的价值两大基石。

但是这两大价值基石毕竟只是通过外卖这一单一规模业务取得,外卖在十年前将线下的餐饮服务行业的单一服务“集约规模化”,属于突破性业务创新,当时的竞争对手均为新进入者,美团强大的融资能力和经营能力让其胜出。

然后美团再通过外卖的高频带低频进入其它生活服务行业,获得一定的增长和盈利,却并未取得和外卖一样的规模。

2020年财报数据显示,美团的到店及酒旅业务表现不佳,全年收入213亿元,同比去年下降4.6%,占比总营收不到两成。

美团的新业务再次具备了在生鲜食品和快消品类的“高频”特征,让美团得以再次下大决心持续进行投入,但面临的竞争对手也比外卖初期的竞争对手规模大得多,且在零售领域更为成熟,美团存在着非常大的竞争风险。

而且从生活服务行业进入到零售电商行业,原有的两大基石在初期确实是非常大的优势,但却并非致胜的核心。

美团优选、美团买菜和美团闪购分别为三种差异非常大的零售电商创新模式,这三种模式的货与仓配形成完整的成熟的供应链体系还需要美团进行重建。

这个过程不仅需要时间,还面临着新的组织建设和人才招募的压力,以及更大的资金需求和融资压力。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号