伴随着中概股“回港潮”,三年前在纳斯达克敲钟的B站即将在港交所敲锣,二次上市发行价上限988港元/股,拟最多集资247亿港元,有望超过其过去三年183亿元人民币的融资总额。

2018年B站在纳斯达克上市时,市值只有32亿美元左右,沉寂两年时间后,股价在2020年腾飞,一度超过500亿美元,上涨超过15倍。近期伴随着大盘动荡,B站股价在调整后,最新市值依然高达近400亿美元,相较于三年前上涨超过13倍。

以相对更高的价格在港交所募集规模可观的资金,并不容易,但B站似乎并未遇冷,据腾讯《一线》驻港记者报道,多位在港大型机构投资人表达了下单意愿。

B站的问题与“钱”有关

在资本市场,B站是近年来最炙手可热的中国互联网公司之一。2020年7月,雪球上曾有一个投票:继美团、京东与拼多多突破千亿美元市值后,谁是下一个新贵?得票最高的是B站,超过了造车新势力,当时其市值只有152亿美元。

互联网人口红利消失,很多公司都面临增长问题,增长能力相当程度决定了股票定价。B站冲击千亿美元市值,首先要回答的却不是增长的问题,因为最没有问题的就是增长。

伴随着B站的“破圈”战略,其目标用户从Z次元扩展到35岁以下的Z+次元,MAU从三年前的7000万一路攀升到2020年Q4的2.02亿,且依然有55%的增速,与此同时用户付费意愿、用户粘性、使用程度、UP主数量、投稿数量等关键业务指标,均保持高速增长。在发布Q4财报时,陈睿公布了B站新三年目标,在2023年内MAU做到4个亿,虽然有挑战,但B站对此有信心。在视频化、5G、PUGC等浪潮下,B站用户天花板依然看不到。换言之,B站的业务增长是确定的。

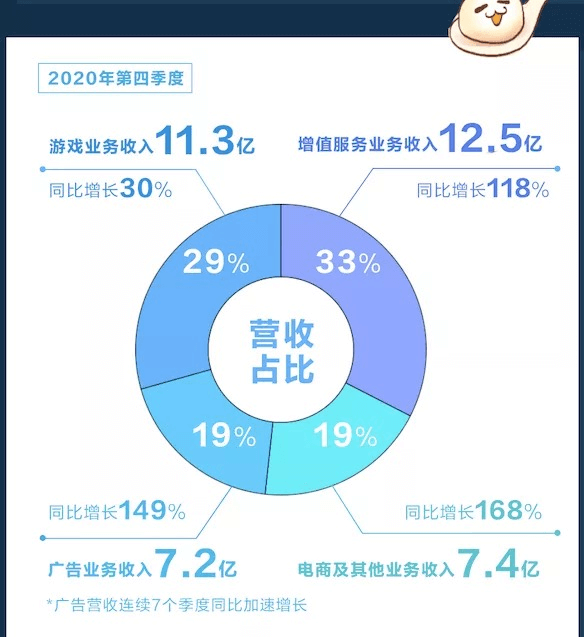

B站急需回答的问题与钱有关:商业化,即业绩兑现的问题。一直困扰B站的“不赚钱”质疑都未能消退,2020年B站总营收达120亿元人民币,同比增长77%,其中Q4营收同比增长91%,达38.4亿元人民币。增速可观,但当季度却净亏损8.44亿元,同比有所扩大;2020年全年B站净亏损30.12亿元。

如果B站财务业绩长期不能兑现,资本恐怕很难再有耐心。近期美港股大盘调整,呈现出一个比较明显的趋势:资本更青睐有持续盈利能力的股票,“理想丰满、现实骨干”的股票普遍出现更大程度的回调。在资本市场,“出来混总要还的”是一个真理,亚马逊、特斯拉等长跑型选手虽然一度同样面临商业化问题,但它们最终都做到了业绩兑现。

B站商业化现状的喜与忧

从表面数字看,B站的商业化现状呈现出几个特征:

一个是营收相对均衡。其营来源分四部分:增值、游戏、广告与电商,Q4营收分别为12.5亿、11.3亿、7.2亿与7.4亿,占比分别为33%、29%、19%、19%,是为数不多的不对单一收入高度依赖的互联网公司,如此均衡,只有腾讯等少数企业做到了,阿里、百度等巨头都未曾做到这一点。

二个是营收增速可观。此前B站营收较高依赖游戏,现在游戏占比已低于增值,Q4增值、广告与电商以及其他收入增幅分别为118%、149%、168%,四只现金牛有三只增速超过100%,直接推动了整体营收77%的同比增长,在同等体量的互联网公司中,这不多见。

三个是社区生态健康。对于内容型的互联网平台来说,商业化往往会有两重矛盾,一个是广告主/平台与用户体验的矛盾,营收高速增长往往会伴随体验直线下滑,即商业化开发如果操之过急,不论是加载更多广告,抑或是想办法直接从用户荷包掏钱,往往会伤害用户体验。百度、爱优腾、知乎、微博等等平台,无不遭遇这一困境。另一个则是创作者与平台的矛盾,平台与创作者都能满意太难,微博、知乎、字节跳动均面临这一困扰,最典型的是平台赚钱创作者不赚钱,或者反过来。

B站在商业化开发上相对克制,截至目前没有强制贴片广告,管理层将效果广告的Ad-load控制在5%(可以简单地理解成用户看到内容出现广告的几率),即便如此,B站广告营收依然实现连续七个季度的同比加速增长,Q4增速更是高达149%。视频平台流行的会员模式,B站也是谨慎地开发,通过增加OGV专业长视频内容来让用户心甘情愿付费,没有像一些平台低价送。

应该说,B站在社区生态健康度上是维持得相对较好的,能够与其比肩的,我想到的只有微信,在微信生态内,用户、品牌、创作者与平台,皆大欢喜。

以上,是B站商业化现状中的“喜”,但“忧”则是其营收的绝对值,依然不高。由于B站亏损我们不能以市盈率(PE)来衡量其估值,但市销率(PS)可作参考。

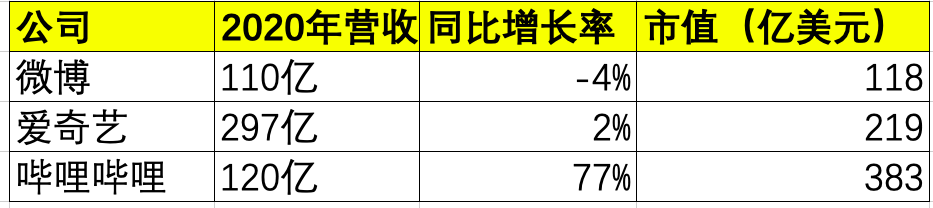

B站2020年营收为120亿元。微博刚刚发布的财报显示2020年营收16.9亿美元(约110亿人民币),但同时却有5.48亿美元的净利润,市值却只有118亿美元。爱奇艺2020年营收297亿元,最新市值219亿美元。虽然微博与爱奇艺营收出现同比下滑的这一点很重要,但看完这组对比人们难免有疑问:B站营收跟微博相当,不及爱奇艺,市值凭什么看向千亿美元?

另外三家千亿美元俱乐部玩家,美团市值2525亿美元,三季度营收354亿元,同比增长28.8%,市盈率200左右;拼多多与快手均亏损,但营收很高,截至2020年11月30日止的11个月,快手营收为525亿人民币;拼多多2020年营收增长97%至595亿元。

如果“以收入论英雄”,B站要冲击千亿美元俱乐部,没有千亿级年收入,有点难以说服资本市场。如果接下来几年B站营收可以保持77%的年增长率,2024年营收能突破千亿。问题是,B站能否继续保持如此高的增长?在营收体量变大后增速能否保持?在高速增长的同时,能否继续保持“克制”的商业化,确保社区、用户、内容、品牌等平台核心竞争力?这些挑战都非常巨大。

B站到底是否可以?要看其商业化本质,这个话题很少有人讨论,却对其未来发展至关重要。

B站商业化的核心逻辑

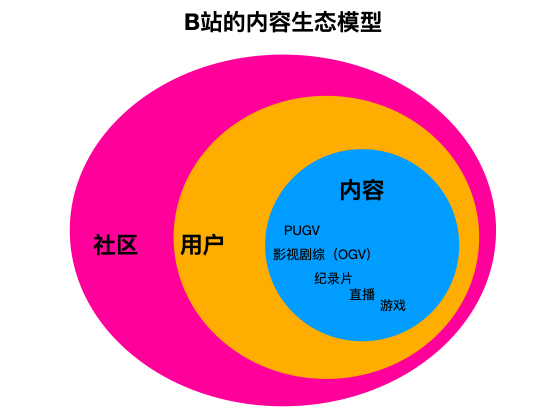

B站在与A站的二次元大战中脱颖而出,如今风头盖过爱优腾,最底层的逻辑,是独特的“内容生态模型”。陈睿在Q4财报会上进行了诠释:“这个模型是能够让我们的好内容越来越多,并且这些内容都是自然而然地从平台上产生。我们在用内容不断吸引用户的同时,我们独特的社区氛围也让我们能够更好地去留住这些用户,并且提高这些用户的活跃度和黏度。”

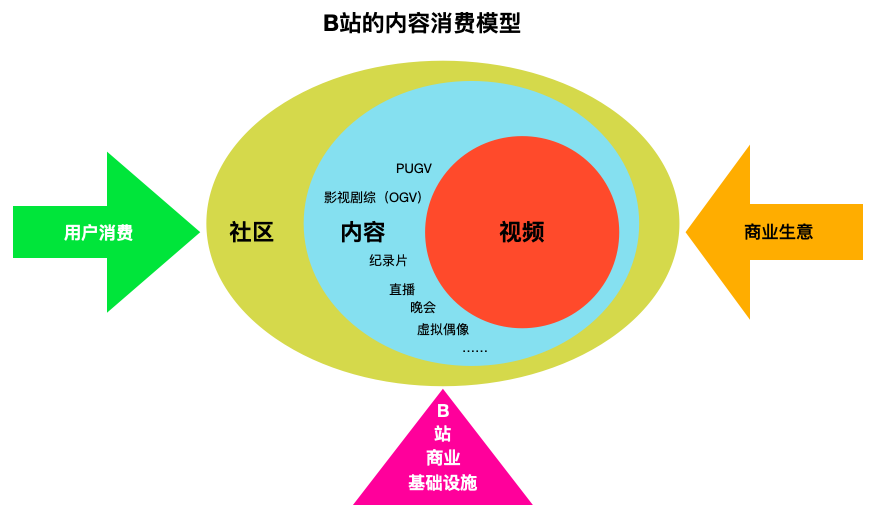

B站商业化的核心逻辑是什么?在我看来,这是一个独特的内容消费模型。陈睿未曾针对此解释过,不过在诠释内容模型时曾有带过一句:“我们整个的商业化,也是与我们的内容生态以及社区相结合的,就是不仅不会明显地降低用户体验,同时还能反哺内容生态。”

简单地说,B站的内容消费模型,就是:

以视频为原点,一圈圈发展出影视剧综艺(OGV)、纪录片、直播、PUGV(专业人士或普通用户创造的视频)、虚拟偶像、晚会等内容,这些内容对于用户来说是不同的消费场景,用户因此聚集在一起形成一个活跃的社区,对于品牌来说,这个社区里不同的的内容消费场景,背后都是不同的商业或者说生意机会。B站则逐渐完善广告平台、智能算法、商业中台等基础设施,在确保用户体验的前提下,不断提高这些内容消费场景的变现效率。

深入思考可以看到,B站的内容消费模型是一种环环相扣的精密商业设计。就像《王者荣耀》一样:通过不断更新游戏(内容),创造氪金场景(消费场景),尽量延长用户在游戏(社区)中的停留,以增加氪金(消费)的可能。正是基于这样一套模型,B站可以“克制”渐进地商业化,在给人感觉温和的同时,实现了77%的营收增速。

要理解B站的内容消费模型,我们可以先看看互联网此前场景的商业化模型。

互联网最通用的商业模型就是流量模型,最直接的变现手段是广告。百度、阿里、微博、字节跳动,本质都是“流量模型”,一切商业化的底层都有一个“流量漏斗”,如同摩尔定律在半导体产业扮演的角色一样。对于平台来说,距离交易越近流量变现效率越高,阿里是最大广告平台,百度们也不甘于给他人做嫁衣,纷纷发展教育等垂直业务,提高流量变现效率。

移动互联网时代,随着移动支付的普及,“内容模型”出现。靠内容本身变现的商业模式逐渐增加,如视频会员、知识付费、直播打赏、网文、直播带货、音频付费等,均是让用户直接掏钱,购买内容、服务或者商品。

在流量模型与内容模型外,我们发现还有一些平台,靠的是独特的“场景模型”。它们不再关注流量本身,而是关注用户基于这些流量完成了什么任务。不同用户、不同地方、不同时间、不同形式使用不同服务,不同场景的流量价值截然不同。

最典型的就是美团、滴滴与拼多多。美团与滴滴分别占据高频的生活与出行场景,再“八爪鱼”一样地延伸到更多行业更多场景,形成多元化的商业模式,比如美团已覆盖吃穿住行等场景,现在正在进攻阿里的“买买买”消费场景。再比如滴滴在深耕出行的同时,探索社区团购等新业务。拼多多则是挖掘微信流量,基于社区团购模式重塑了“买买买”场景,在消费中引入了“拼”这一快乐元素,进而改变市场格局。

场景对同样的流量或者说注意力背后的用户,进行更加立体、细致与深入的洞察,针对此设计产品与服务。B站的增长靠的是内容生态模型,但B站的商业化,却更像是“场景模型”,只不过是内容消费场景。它的商业模式不是流量管道,即便广告也是内容驱动的广告;不是简单的内容付费,增值在整体营收占比也只有33%。B站的商业模型,本质是基于视频内容消费的场景模型,在不同内容消费场景下,探索不同的商业化,这跟美团很像,后者既有商家佣金收入如外卖/酒旅、用户直接付费如出行订单/外卖会员,也有广告推广,2019年广告营收158亿,同比增长78.7%。

B站商业化有着独特的内容消费模型,只因其有独特的内容消费场景:视频社区,特别是社区。奈飞、YouTube等视频平台的收入,要么靠会员,要么靠广告,要么两者都靠,因为它们都没有社区属性。B站是视频社区,粉丝、up主、品牌在其中联系。B站此前也一直强调说,自己更像一个居委会在运营一个小区,小区里面也有零食店、水电燃气、水果店、幼儿园、餐饮文具等底商的消费场景。

内容消费模型与社区产品形态是一体两面的,正因为此,这一模型目前只在B站用到,豆瓣、知乎理论上可以,但目前尚未做到,两者均高度依赖广告,知乎招股书显示2020年广告营收占比62%,2019年这一比例更是高达86.1%。豆瓣没有公布数据,但阿北此前曾透露营收大部分来自广告。

B站商业化的主要特征

B站的内容消费模型,决定其商业化有如下几个特征:

1、视频是一切的原点或者说驱动。

B站不会说PUGC,而是说PUGV,强调V(视频),而不是C(内容),是因为其整个内容生态模型与内容消费模型,均是以视频为原点。

在其商业化模型中,各种营收都依赖视频。视频可以赋能会员购、游戏,比如任何有关于公主联结、FGO的视频下,都会连接到相关游戏的下载页面,会员购同理;视频是B站给金主爸爸提供的营销解决方案的基础,B站做的广告不是简单粗暴地基于流量的效果广告,而是致力于通过视频帮助金主爸爸影响Z+世代圈层用户;视频是用户打赏UP主(直播、充电)或者观看游戏广告的基础;视频是“最美的夜”新年晚会等IP运营的基础。

视频,是B站一切商业化的基础。

2、“不可能三角”变成了“可能”。

不论是流量模型还是内容模型,互联网传统的商业模型,都是一个“取舍”问题。互联网平台能够做的,是尽量平衡用户、客户、创作者与平台利益,尽量平衡不同用户的利益(付费/不付费,新/老用户,会员/非会员用户)。当然,一碗水端平很难。

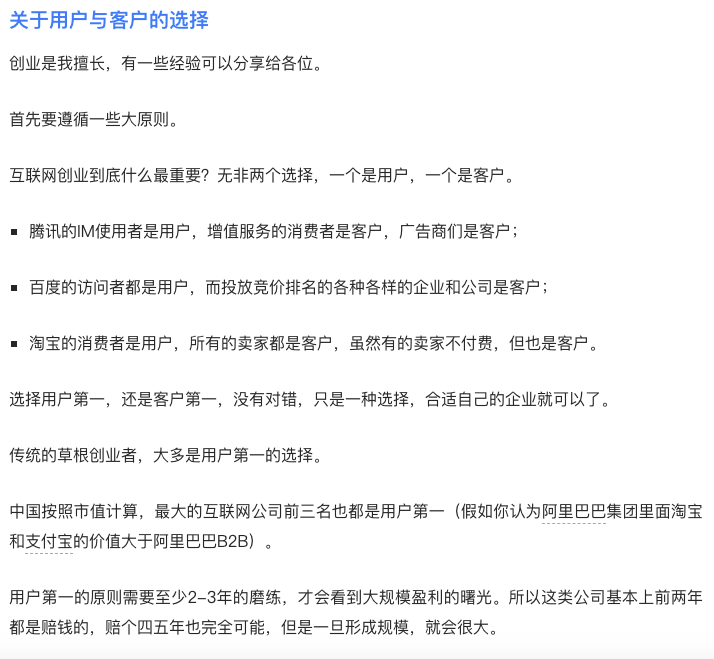

先后创立汽车之家与理想汽车的李想曾有一个分享:“互联网创业到底什么最重要?无非两个选择,一个是用户,一个是客户。选择用户第一,还是客户第一,没有对错,只是一种选择,合适自己的企业就可以了。”互联网企业,都曾面临这样的抉择,美团等互联网巨头甚至将选择结果放在价值观中,美团强调的是“用户第一,客户第二”。

当平台有了第一第二的抉择,就会有人不满意,特别是在关键利益点上,这就解释了为什么传统互联网营收模式,总是要么会让用户不爽,要么会要让客户不爽。基于流量模型的广告模式,往往会以牺牲用户体验为代价,搜索引擎等平台的“原罪”来源于此;基于内容模型的付费模式,在逻辑上则会“惩罚”不付费用户,让付费用户认为特权物有所值;基于场景模型的外卖平台,用户、骑手、商家与平台,一直在一个系统内博弈着,要让大家都满意太难。

在B站的“内容消费模型”中,我们看到“各方都相对满意”的胜利曙光。B站社区则是一个平衡的生态系统,其商业化不会让社区中的某类角色特别不爽:比如广告就是在相对克制的前提下开展,5%的Ad load的控制确保用户体验,以花火为例,这是一个以内容IP为核心驱动,兼顾用户体验、Up主收益与广告主利益的商业模式。再比如会员购,只有对某类内容有浓厚兴趣的用户才会心甘情愿付费,不付费的用户不需要接受“强制看广告”“画面不清晰”等“惩罚”。

3、IP生产力决定了商业化空间大小。

说到内容消费就不得不提IP。

IP本质是具有内容延展性的精神文化符号,基于内容延展实现消费场景延展,最终形成不同产业与生意,比如“三国”从文学延展出电影、动漫、游戏、旅游诸多产业。《王者荣耀》成为家喻户晓的游戏IP后,延伸出动漫、电影、音乐、虚拟偶像等相关内容,由《王者荣耀》授权的首部影视剧《你是我的荣耀》正在拍摄中,预计将于2021年登陆腾讯视频。同时,王者荣耀吸引了故宫、派克钢笔、魅可、奈雪等不同领域的品牌联名,一些购物中心靠举办王者荣耀特展吸引客流。

IP底层是价值文化认同,提供精神消费的平台更容易批量制造IP。正好,优质的视频内容都自带IP属性,这是B站商业化的另一个故事:不论是影视剧综/纪录片/PUGV节目内容,还是Up主,都是大大小小的IP。视频IP商业延展性同样很大,比如《人生一串》、《生活如沸》、《但是还有书籍》三个B站官方出品的纪录片,都开设了同名线下店,分别售卖烧烤、火锅与书。

其实,这个故事跟游戏很像,游戏基于IP而生,游戏本身以及游戏中的人物,又可以成为IP,基于此延展出网文、电影、动漫、皮肤、电竞与周边等商业。

这就解释了,为什么豆瓣、知乎等平台均有社区属性,却很难靠“内容消费模型”商业化。虽然它们都提供精神内容消费,但相对于视频、文学等内容而言,碎片化内容或者说知识内容成为IP更难,因此平台难以批量出现IP。

B站商业化的内容消费模型,就是与内容创作者一起,以内容为驱动,通过产品与技术创新,满足内容延伸出来的娱乐、物质、服务等消费需求,增加用户在社区内消费的可能性,并从中获利。B站在干的是重塑场景、重塑体验、重塑价值的事情,这一点同样跟美团很像。

现在就很容易理解B站招股书关于商业化部分的诠释:“以用户为中心的商业化带来巨大机遇(B站以内容吸引用户,以社区留住用户,并通过满足他们的需求来实现变现。)”

B站商业化的重大挑战

在商业化上,B站需要进一步考虑的问题有三:

一个是与行业深度结合意味着要“做重”,路径是什么?

阿里说自己是经济体,占据人们消费方方面面;美团以“吃”为中心,延展出吃穿住行等生活服务场景,要让国人“活得更好”;B站以视频为中心,延展出不同内容消费场景,不同内容消费场景下会有不同IP,不同IP延展出不同商业消费场景,视频+演艺,视频+电商,视频+教育,+餐饮,+旅游,+商业,+母婴,+宠物……B站未来的营收构成,将不会是今天我们看到的广告、增值、直播与游戏四大块。

百度、字节跳动等“流量模型”的平台,同样在延展场景,它们都通过类似的中间页战略,做不同的垂直业务,比如百度做了爱奇艺、去哪儿、安居客等垂直业务;字节跳动正在大张旗鼓做大力教育、内容电商,它们都是在最大化流量变现效率。

B站商业化如何“破圈”?B站的延展,不能只考虑提高流量变现效率,而是要思考如何扩宽内容消费场景边界。与商业深度结合意味着要将业务做重,每一个垂直业务要做成都很难,要让品牌或者用户满意都不容易,同时会分散本身聚焦于内容的注意力。

因此,B站不大可能像字节跳动一样,靠自己去做B站教育、B站金融、B站汽车这样的垂直业务,更可能借助合作伙伴力量去做产业纵深,这一过程可能会采取资本联姻的形式,就像百度垂直战略的落地一样。

二个是在智能化技术上B站依然有大量的工作要做。

B站有流量、有内容、有场景,要在不提高Ad Load、兼顾各方利益的前提下,释放流量价值,最大化商业化效率,就离不开智能技术的加持。视频与AI技术的结合本身已是大势所趋,在商业化层面,基于AI技术理解视频内容,理解用户行为,理解行为数据,再匹配对应的商业产品,会越来越重要。

在发布Q4财报时,B站COO李旎对分析师表示,2021年B站将持续加强商业中台能力、将商业化接入更多消费场景、实现标准化与工业化的整合营销能力,提升单个客户投放效率的同时,深耕与服务垂直领域客户。标准化与工业化是B站提高中台效率的举措,但智能化的探索B站似乎尚未重点去抓,这一点,字节跳动、爱奇艺们相对走得更快一些。

三个是将丰满的理想转变为丰满的现实。

基于“内容生态模型”B站大盘可以持续增长,陈睿提出了2023年MAU 4亿的目标;基于“内容消费模型”B站商业化理论上可以持续增长。B站2020年营收保持了77%的增长。正如前文所言,如果接下来几年B站营收依然可以保持77%的年增长率,2024年营收就能突破千亿。不过,随着B站营收基数的增加,保持如此高的增长率本身就会越来越难,短期内B站需要至少培育一只新的现金牛,或者说在某一个垂直产业获得规模化营收,才能让投资者心安。

在商业化上,冲击千亿美元市值俱乐部的B站,依然有待证明自己。

欢迎添加 luochaozhuli(个人微信)加入群讨论拼多多、快手、B站、美团与小鹏等热门中概股,以及互联网圈大小事儿。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号