文/海哥 (公众号:海哥商业观察 ID:hgsygc)

提到高瓴资本和张磊,许多炒股的朋友马上就会想到张磊新书《价值》和关键词“长期主义”。

但是,高瓴最近干了一件“很不长期主义”的事情。2月26日A股收盘,良品铺子发布公告称,公司第三大股东高瓴资本未来6个月内将减持公司股份数量合计不超过 24,060,000 股,合计不超过公司总股本的 6%。目前,高瓴资本合计持有良品铺子股份11.67%。

按照良品铺子2月26日收盘价65.05元/股估算,高瓴本次减持将最高套现超15亿元,账面浮盈超22亿元。

而就在两天前,高瓴资本所持股份才刚刚宣布解禁,于2月24日起上市流通。

2017年9月,高瓴资本斥资8亿元入股良品铺子。入股后,高瓴资本为良品铺子引进管理团队人才,助推良品铺子门店扩张和业务优化,是良品铺子走上资本市场的重要推手。

然而,高瓴此番火速宣布减持,到底是为什么呢?高瓴方面的解释是“资金需要”。实际上,这在海哥商业观察看来,不过是品牌的长期主义遭遇了资本的短期主义。

1、

理性看待高瓴减持

显而易见,股民们对高瓴的解释并不买账,因为在大家的认知里“高瓴怎么会缺钱呢?”

对此,有投资者发表评论称“高瓴不过是时间的PAO友而已”。话虽然不能说这么难听,但是我们还是需要看清楚资本的本质,才能更好的理解为什么高瓴会着急减持良品铺子。

高瓴减持良品铺子非常符合资本逐利的特性。高瓴是一家投资公司,任何一次投资行为,什么时候进入、什么时候卖出,它都会有它的专业节奏。

尤其是对高瓴这样的公司,它不少投资标的都是在上市前Pre-IPO阶段入股的。那意味着,它就是为了企业上市IPO来的,从而赚取一级市场和二级市场的价差。所以,我们才看到,良品铺子部分限售股一解禁,高瓴就要减持,把前期投入及目标利润收回来,再留一半的股份。这其实是一个非常稳妥的操盘手法。况且,高瓴资本的钱并不是自己的,而是背后的投资人的。现在大环境不好,高瓴可能不缺钱,但某个投资事件背后的LP们有可能是需要钱的。

从这个角度看,高瓴一方面忠于资本逐利的本分,另一方面也算是为良品铺子尽到了自身的责任,帮助良品铺子实现上市的临门一脚,解禁后落袋为安,再保留一半股份陪良品铺子跑得更远。这是一个非常正常的做法。

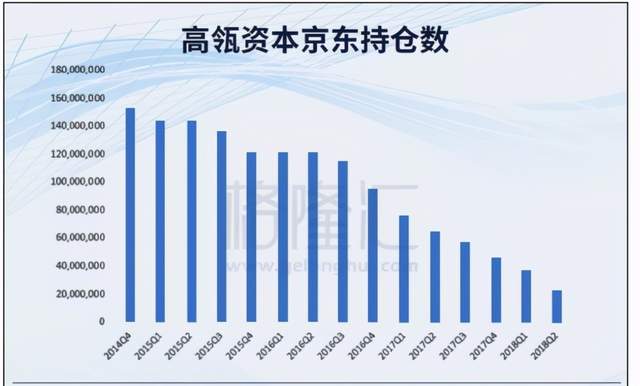

高瓴的这种操作,在其他投资标的上其实也是经常发生的。2010年,高瓴投资京东3亿美元。2014年,京东赴美上市,高瓴赚得盆满钵满,也因此名声大噪。但是,从2014年开始,高瓴就在不断减持京东,甚至还转投京东的对手阿里巴巴、拼多多。去年第四季度,高瓴再度减持京东240万股ADS,增持拼多多2.39万份ADR。

所以,高瓴资本它既有资本短期主义的特性,也依然在坚持长期主义的哲学。更直白的说,是投资公司都是那个样。今日资本也在陪跑三只松鼠多年后,开始大幅减持。到底是长期主义,还是短期主义,我们要分清楚它们具体所指什么。

毕竟,说句直白的话,资本只能是企业的情人,情人在一起就是为了享受恋爱的美好时光,然后就拍屁股走人,绝不是要相守到老。

因此,资本往往是帮企业锦上添花的,并不能真正影响企业的长期走势和本来底色。再说京东,高瓴不断减持的过程中,京东因刘强东个人桃色事件股价一度逼近发行价,但并不妨碍它在过去一年股价实现了300%的增长。

2、

什么决定良品铺子的未来?

2020年前三季度,良品铺子营业收入继续保持增长达55.29亿元,同比增长1.29%;归属于上市公司股东的净利润为2.64亿元,同比下滑16.15%。同期,三只松鼠营收为72.31亿元,同比增长7.7%;净利润为2.64亿元,同比下降10.62%。

可以看得出,2020年疫情贯穿全年之下,休闲零食品牌双巨头过得还是不容易的,但是整体还是保持着稳中有进的状态。这就已经很难得。疫情期间,良品铺子借助外卖、拼团、社区团购等新模式缓冲疫情影响。到2020年第三季度,良品铺子线下销售已经逐步恢复至去年同期水平。

同时,良品铺子大力发展直播带货,去年全年与超150位头部明星达人主播深度合作,超3000场达人直播,助力良品铺子线上业务稳步增长。2020年上半年,良品铺子线上业务实现营收18.62亿元,同比增长18.79%。

在线下,随着疫情逐步得以控制,良品铺子新开门店计划稳步推进。前三季度,良品铺子新增门店420家。据了解,截止2020年年底,良品铺子门店数量达到2700家。

种种迹象都表明,良品铺子在业绩、渠道、营销等方面均走在稳健、积极的道路上,在疫情下尤其体现出了一定的韧性。一旦外部环境改善,良品铺子依然具备高速增长的条件。

当然,要成为更具实力的零食品牌,营收过百亿、乃至上千亿,良品铺子还有很长的路要走。海哥商业观察分析认为,良品铺子未来真正的核心竞争优势就是:品牌。

休闲零食品牌目前各自的处境大不相同。其中,百草味卖给了百事;三只松鼠是淘品牌出身,正在面临巨大的流量瓶颈。只有良品铺子实现了相对均衡的发展。而且,良品铺子占据着“更高端、更有品质”的品牌认知。

所以,良品铺子在兼顾渠道均衡、品质保证、研发创新的前提下,应该花更多的精力去强化品牌优势,从而带动更快增长和盈利水平提升,说白了必须要建立规模优势和品牌溢价优势。

也就是说,良品铺子需要在零食品牌中,采取更加具体而又足够差异化的定位认知,比如就强化“更有品质保障”,并且引爆成为绝对的主流,将有机会收获更大的市场份额。

而面向更长远的周期,良品铺子未来巨大空间在“品牌矩阵”。去年,良品铺子明确了一个新战略:将针对孕妇、产妇、儿童、银发族、健身族等细分人群不同需求,定制健康营养、具有功能性零食。良品铺子率先竞争对手推出了儿童零食子品牌“良品小食仙”以及40多款新品。洞察到儿童零食市场巨大,但相关标准缺失的空白,良品铺子起草并制定了《儿童零食通用要求》,联合中国副食流通协会在去年5月发布,引起了社会的热议和精致妈妈的点赞。

随后,陆续上线健身轻食品牌“良品飞扬”、下午茶零食品牌“良品茶歇”、企业团购业务“良品购”。

这些子品牌及业务,是良品铺子未来值得关注的重要领地。如果良品铺子主业实现规模提升,良品铺子旗下的子品牌将给其贡献源源不断的新增长空间,做成后就将是类似饮品的农夫山泉、日用消费品的宝洁模式。

只是,我们目前看到的是良品铺子子品牌的初级版本:“良品+X”,未来或许都可能成为各大细分领域的具有影响的独立品牌。

3、

结语:良品铺子值得拥有更大的未来

十年前,营收千亿上的民营企业非常少见,中国首富的财富是500多亿。再看2020年,千亿营收的企业有多少,首富马云的财富规模已经到了4300多亿。

中国零食市场有1.5万亿元的规模。随着下沉市场的经济提升,这个规模还会放大。而目前,所有头部零食品牌加起来的规模还不到5%,可见品牌集中度极低。只有一个洽洽,做到了占袋装瓜子50%以上的份额。有极大的可能性,零食品牌领域会出现一个超级巨头。所以,市场留给良品铺子的空间是巨大的,当然也需要良品铺子有更大的战略格局去抓住机会。

回到高瓴减持良品这个具体的问题,它对良品铺子的影响仅仅是暂时的,也不是最根本的,希望良品铺子能够保持战略定力不被市场短期变化所干扰。而作为股民,还是要做到独立思考,我们在痛骂高瓴火速减持吃相难看时,其实是因对高瓴有期待――希望它成为自己稳妥抄作业的一个支撑,显然资本巨头的作业是抄不得的。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号