近期,在大盘持续回调的背景下,网易的股价走势也不乐观。自2月18日至2月25日的六个交易日内,网易股价跌幅近8%,。在市场看来,新一季的财报或许也成为了网易扭转股价的关键因素。

北京时间2月25日下午,网易公布了截至2020年12月31日的2020年四季度以及2020全年财务业绩报告。财报显示,截至2020年12月31日,网易四季度及全年营收均实现大幅增长。

网易财报的整体表现尚可,原则上来讲,也能起到提振股价的作用。但次日港股开盘,网易股价“跳水”严重,录得自2月份以来最低开盘价。截止当日港股收盘,投资者怒砸8.69%,报166港元。

近年来,网易一直在推行多元化战略,但提到网易,市场对其游戏业务却有着更为深刻的印象。透过这份财报,我们或许可以进一步了解网易的多元化战略进展如何。

营收增长势头正盛 利润却唱起“对台戏”

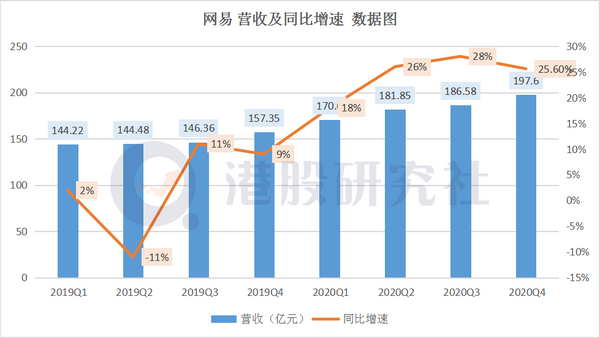

从网易披露的财报数据可知,目前,网易依然拥有不俗的赚钱能力,2020年网易营收为736.7亿元,同比2019年的592.4亿元,增长24.4%。

相较于三季度,2020年四季度网易的营收体量进一步扩大。具体来看,网易四季度营收为人民币197.6亿元,同比增长25.6%;相比三季度的186.6亿元增加11亿元,环比增长5.89%;而三季度环比仅增长2.64%。

从业务看,网易营收主要来自于在线游戏、有道、创新及其他业务。游戏为其第一大业务,根据财报数据显示,2020年在线游戏业务营收达546.1亿元,与2019年同期数据相比,增幅达17.6%。但需要注意的是,单就营收层面来看,为其贡献了最大营收份额的游戏业务的同比增幅却最小。

作为网易第二大业务――创新及其他业务,2020年营收达158.9亿元,营收增速与2019年相比,增长38%。

虽然营收以及各项业务均保持平稳增长的良好状态,却网易的净利润却出现下滑。

财报数据显示,2020年网易净利润为120.63亿元,同比2019年的212.38亿元,下滑43.20%。其中,四季度下滑最为严重。财报显示,2020年四季度,净利润为9.76亿元,同比下滑68.05%;净汇兑损失为18.0亿元,净投资损失为人民币2.7亿元。

网易在财报中这样解释:“净利润中计算了美元对人民币的汇兑损失以及投资损失,净利润下滑并不是因为公司业务的经营情况导致的。”但细看,却并不像财报中解释的那样简单。从业务营收占比,或许能窥得一二。

对比业务营收占比,我们能够发现网易三项业务之间发展并不平衡,2020年,在线游戏业务营收占比总营收的份额高达74.13%,可见网易对游戏业务依然具有较高的依赖性。

另外,从费用方面来看,虽然2020四季度网易的营业费用相较于上个季度略微有所下降,32.1%的同比增速也低于上个季度的55%,但若从全年来看,网易244.4亿元的营业费用,相较上一年增长37.6%,这主要是由于在线游戏服务和有道市场推广费增加,以及研发投入和人员成本上升。

从这一角度来看,网易的营收增长也免不了高额的资本投入,这对于网易的净利润增长而言实际上也是一种负担。

此外,网易并不如同CEO丁磊畅谈的那般热衷于科技创新。除保持平缓增长的游戏业务之外,网易有道及创新业务目前在网易业务体系中仍处于烧钱的存在,依然看不到盈利的希望。

能够预测的是,网易有道或创新业务其中之一想要成为网易的第二支柱,网易免不了重金砸入,而这过程中也势必会制约到网易的营业收入,而网易仅靠在线游戏业务这一条大腿,或许难以过河。

在线游戏成独木桩 仍逃不过高投入“漩涡”

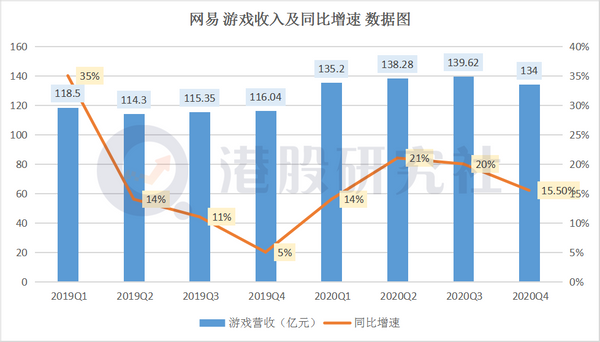

在三大营收业务中,在线游戏业务一直作为网易的重要营收支柱。据财报数据显示,2020年网易在线游戏业务首度突破500亿元达546亿元,在全年总营收中占比达74%。

具体来看,2020年四季度,网易在线游戏业务营收为134亿元,同比增长15.5%,更是连续11个季度破百亿,实现稳定增长,主要得益于手游营收的增加以及部分端游的增加。

而在网易游戏业务中,手游的营收占比远远超于端游的营收。2020年,网易手游的营收占在线游戏业务营收的71.9%,同比2019年的71.4%,基本保持稳定。

在线游戏业务作为网易的重头戏,也深受网易CEO丁磊的重视,对于网易游戏的出海策略。丁磊在财报电话会上表示,网易在海外市场的拓展始终是“两条腿走路”。

但网易游戏出海之路,并不像那样一帆风顺,网易还面临行业其他竞争对手的压力。根据AppAnnie发布的2020年中国厂商出海30强下载榜单中,网易处在第19位,字节跳动和腾讯则处在第一、第七的位置。

根据AppAnnie发布的关于2020年中国厂商出海的相关榜单数据,在IOS和google play端的综合数据来看,2020年中国厂商出海30强收入榜单中,腾讯处于第3位,网易则落后处第4位。此外,在AppAnnie全球52强发行商中,从IOS和google play两个渠道的收入综合来看,网易落后于腾讯,位列第2位。

对于网易而言,腾讯不仅在中国是网易最大的竞争对手,且在海外市场同样也是。而网易要想在游戏业务方面继续保持发展,无疑要翻过腾讯这座“大山”。

游戏业务净现风光的背后,难免存在一些弊端。而这却恰巧反映在网易四季度出现大幅度增长方面。财报显示,四季度网易运营开支为69.16亿元,而2019年同期为52.34亿元,同比增长32.1%。2020年四季度网易营业费用,同比增加主要是由于在线游戏服务及有道市场推广费增加,以及人员成本和研发投入的增加。

四季度以及全年费用的超幅都能见到在线游戏业务的影子,这或许能够说明,目前网易是用高投入来换取在线游戏业务的增长,而毛利率也受到影响。根据财报数据显示,网易2020年四季度毛利率为50%,较上一季度的53%下降3%,较上年同期的52%下降2%。

此外,环比2020年三季度网易在线游戏营收的139.62亿元,却出现了3.6%的降幅;而从年度营收增速上看,2019年相比2018年增加6%;但2020年相比2019年仅增加2%。可见,表面光鲜的游戏业务背后也有不少隐忧。

具体表现在产品上,根据sensor tower对中国APP store的手游收入的估算数据。将时间线拉长,从2020年10月至2021年1月,《阴阳师》、《率土之滨》、《明日之后》等几款网易热门手游,都在前20名之内,但长线来看,排名也有所变动。

其中,《阴阳师》从2020年10月的第9位到了2021年1月的第14位,《率土之滨》也在这期间从第8位降到了第12位,《明日之后》则虽然在2020年第四季度内,名次都每月逐渐靠前,但在2021年1月,却并未进入该榜的前20名之内。

网易自身存在头大脚轻的局面,或许成为网易以后发展的阻碍,难以抛弃在线游戏业务带来的营收增长,无法转变。网易要想有长线的发展,或急需第二支柱的出现。

有道“疫”外创下营收新高 却难成网易第二增长曲线?

财报显示,2020年,网易有道业务营收达31.7亿元,同比增长142.7%;四季度营收达11.1亿元,同比增长169.7%,营收与增速均创新高。将时间线拉长,有道在2020年中有三个季度的增速超过130%。三季度与四季度营收增速都超150%,且同比与环比均呈增长趋势。

高增速的同时,也让毛利率有较大的提升。2020四季度网易有道的毛利率为47.5%,较上年同期提升17%。从2019年三季度开始,网易有道的毛利率连续六个季度呈现上扬态势,提升了21.5%。

这似乎也让网易看到了希望,继在线游戏业务后网易有道业务有望成为网易“第二条大腿”,

网易有道作为网易拆分开上市攻占线上的重要排头兵,也承载了其线上教育领域的大部分期待,网易CEO丁磊表示:“我们对在线教育领域未来发展空间的长期看好。”

但网易有道高增长的背后却是网易高投入的付出,游戏作为网易第一大业务,而网易有道则堪称网易第一烧钱大户。2020年四季度,网易有道的营销开支为8.05亿元,较上年同期的2.06亿元,同比增长290.78%,这一数字要远远高于营收增幅。

此外,能够看到从四季度开始,有道营销费用出现大幅增加,三季度营销费用达到顶峰。

网易有道主动参与在线教育领域的烧钱大战,用烧钱换用户和留存,也导致亏损增幅相比营收增幅较高。目前,网易有道依然没有实现盈利,2020四季度归属于普通股股东的净亏损为4.48亿元,2019年四季度亏损为2.05亿元,同比增长118.54%

在2月10日,网易有道宣布拟公开发行并出售 700万股美国存托股。除了增发外,网易向有道提供3亿美元授信,这也能从侧面证明网易有道仍需要持续资金的流入,来维持高价的投入。

从行业来看,用投入换增长是在线教育行业现阶段难以避免的窘境,这也让亏损成为在线教育2020年的一个普遍现象。但相比于跟谁学、一起教育、新东方在线等主要在线教育机构,网易有道的亏损似乎要高于这些竞争对手。

前不久,新东方在线发布2021财年中期业绩报告,净利润亏损为6.74亿元。但相比网易有道单季度就亏损近4.5亿,新东方在线半年亏损6.74亿似乎还是“较少的”。

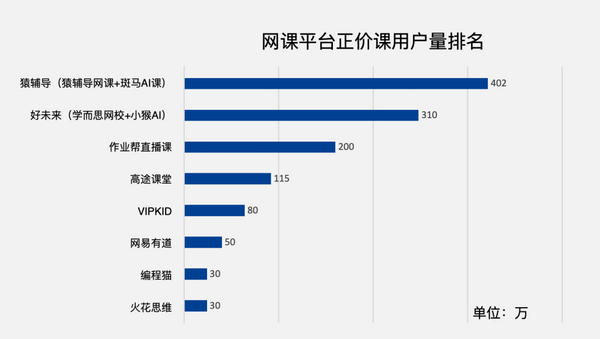

并且,网易有道在在线教育赛道上并不占优势。近日,中科院发布《2020年中国在线教育网课市场白皮书暨2021年前瞻报告》中,猿辅导在线教育旗下两大网课品牌,猿辅导网课和斑马AI课,正价用户量已突破400万,成为国内网课用户规模第一的网课品牌,反观网易有道仅有80万正价用户量。目前,在线教育市场基本上形成了“1+1+4”梯队,猿辅导独占鳌头,网易有道仅处于第三梯队。

图源:中科院

对于处在在线教育行业低端部分的网易有道来说,头部效应无疑是其发展的最大阻碍。当然,换一个角度来说,在线教育也会为其带来流量的增加,但何时扭亏为盈对于目前这个赛道上的选手而言,依然是个难题。总的来讲,网易如何平衡营收结构,向外界呈现一个更加健康的网易,或许是未来的聚焦点,也将是资本市场关注的重要指标之一。

文章来源:港股研究社,转载请注明版权。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号