2019年下半年,你可能也在朋友圈刷到过雕爷写消费的两篇爆文《真别怀疑了,「新消费」滔天巨浪来了!》《「新消费巨浪」第二弹:别误读,高性价比只是皮儿,内核是......》,文章出来后争议不断,行业人士各抒己见好不热闹。

2020年,直播带货直接出圈,新品牌崛起势头强劲。天猫双11,16个新品牌累计成交额突破1亿元,360个新品牌拿下细分品类第一,而这些新品牌入驻天猫的时间都不到3年...

国货美妆同样迎来了高光时刻,截至2020年11月11日1点,小奥汀累计销售额破亿元,colorkey累计销售额同比增长400%,完美日记累计销售破5亿元,花西子累计销售额同比增长200%以上。悦己主义带来了新消费趋势,也给美妆个护新品牌带来了新的机会。

2020年的天猫双11共推出两波预售活动,从10月21日到11月11日,将消费者积攒了二十多天的购物冲动在11月11日完美释放,销售数据令人震撼。

随着移动互联网时代的红利消失,大消费领域强势崛起,美妆个护赛道火热,新品牌扎堆融资。资本盯上美妆个护行业,既与其在疫情后经济增长放缓的大环境下美妆个护作为可选消费品显现出的必选品类特征相关,又有日化行业市值占A股比重远小于行业本身占GDP比重等因素,这就意味着行业资本化率较低,存在新品牌抢占市场份额的好机会。

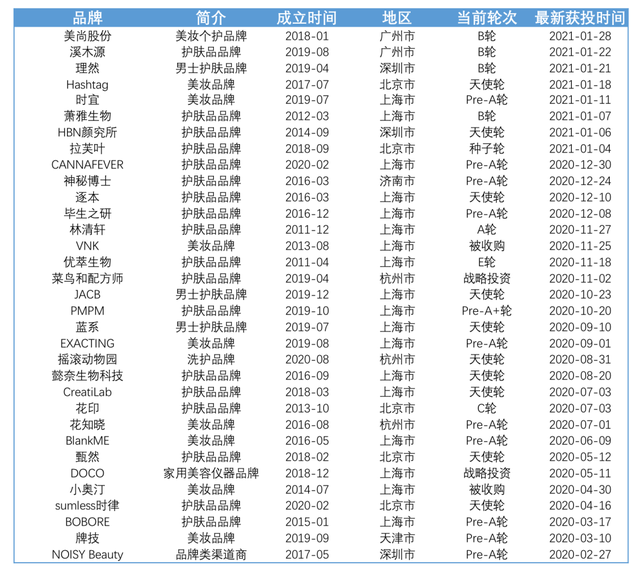

新消费需求促使美妆个护市场涌现出不少品牌类或者品牌型渠道类的创业机会。完美日记诞生不到四年成功在纽交所敲钟,刺激着美妆个护品牌的崛起和竞争,仅2020年初至2021年1月底就有30多个面向消费者的美妆个护新品牌或垂直渠道获得新一轮的投资。

美妆个护消费市场大且复杂,新玩家不断涌入,老玩家虎视眈眈,常常令人眼花缭乱。魔镜市场情报带读者抽丝剥茧,回顾2020年美妆个护市场发展。

01千亿市场,全球竞争,出圈不易

美妆个护是个千亿级的大市场,2020年,社会消费品零售总额统计,化妆品全年零售额达3400亿元,yoy+9.5%领跑消费品,仅次于食品饮料和通讯器材类。

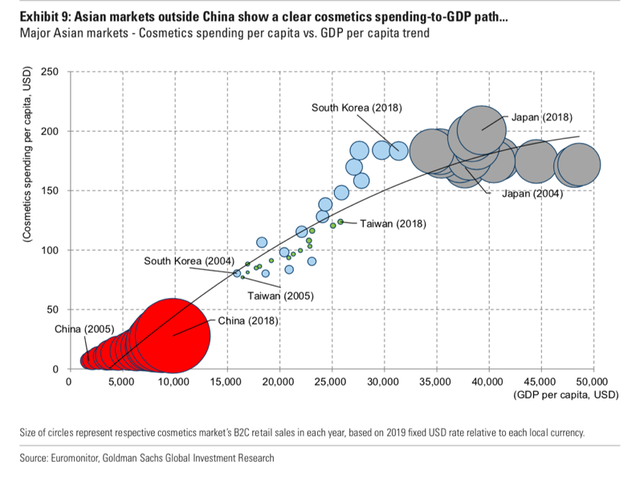

高盛在2020年7月发布过一篇专门研究中国美妆市场发展的报告《The Rise of Chinese Beauty Brands》,报告表示,虽然中国已经是全球化妆品(护肤品、彩妆和防晒 )最大的消费市场,但根据高盛统计,2019年中国的人均化妆品消费量仅占日本和韩国的1/5。预计到2025年,中国化妆品市场规模将扩大至约1450亿-1500亿美元,人均化妆品支出将达到约100美元,相当于人均GDP的0.7%,与韩国、日本历史均值的高端水平一致。

人均化妆品支出约100美元的中国市场,对全世界的美妆个护品牌,都有着巨大的吸引力。但同时这篇报告也表示,如果纳入数据中未能充分反映的其他渠道,比如C2C和境外支出,中国化妆品支出占GDP的比重也达到0.5%左右,其实已经非常接近台湾、日本、韩国三个亚洲市场 0.5-0.6%的成熟市场指标了,竞争激烈。

天猫淘宝数据显示,2020年全年美妆个护合计GMV2774.97亿元,同比增长31.67%;其中,护肤GMV1977.44亿元,同比增长31.36%;彩妆GMV797.53亿元,同比增长32.47%,互联网的高渗透率带给线上平台超出大盘的增速。对比其他购买方式,如线下B2C(百货店、CS专营店等)、境内C2C、旅游零售和跨境电商平台等,数字化深刻改变了消费者的购买行为,线上26%的年度复合增速会进一步挤掉线下和C2C的市场。

数字化是一把双刃剑,虽然可以帮助新品牌快速触达消费者,但同时也在加剧新品牌和国际品牌的竞争程度。国际美妆个护品牌背后往往站着实操经验丰富的代运营商,如丽人丽妆、鲲驰集团、宝尊电商、壹网壹创、若雨臣等等。线上渠道经销格局从最初的tp代运营方直接从品牌方采购产品向终端消费者销售,进化到tp代运营方代表品牌方管理线上官方门店并进行营销,再进化到已在数字领域积累足够专业知识的品牌方直面消费者(DTC)模式。

2020年迎来了一波美妆代运营商的IPO大潮,随着品牌自营步伐的加快,市场对于代运营的需求也正在缩减,TP代运营公司也在逐渐将重心从代运营国际大品牌转移到国际二三线品牌、国内二三线品牌,以及京东、快手、抖音、小红书等平台代运营。百花齐放的格局下新国货品牌想要脱颖而出,必须要有自己的核心竞争力。

02增量还是存量?

新品牌给人的印象,就是快!忽然之间,小红书微博公众号抖音快手直播带货,齐刷刷的刷屏,紧接着业绩就屡创新高,荣登各种品牌榜单,天猫淘宝京东各大平台618双11都能看到它的身影,一年之间轮番融资估值狂飙。

没办法,新品牌要是跑的不快,就会输。

线上平台的高增速对于单一的品牌或者品类不一定意味着存在蓝海市场。美妆个护千亿级的规模,总有细分的新需求等待新品牌来满足。但天花板不同,存量竞争的博弈难度远远超过增量竞争的博弈难度。

资生堂成立于1872年,欧莱雅成立于1907年,爱茉莉太平洋成立于1945年,雅诗兰黛成立于1946年,美妆国际市场早在19世纪已经开始发展。中国化妆品牌虽然发展相对较晚,但自从加入世贸组织后,消费者已经开始通过各种渠道购买并使用国际品牌,美妆个护早已是消费者认知成熟的市场,由于使用习惯不同,导致各个品类在国内的发展程度有较大差异。

品牌成立初期,就要确定好定位,判断品牌所面对的是存量博弈还是增量博弈。从竞争的角度看,增量市场新品类的机会要好于存量市场单品品牌或者细分品牌的机会,如美容仪和美瞳这两个细分赛道,都是属于增量市场新品类的机会。

“颜值经济”和医疗美容的快速发展让大家对射频光电类医美仪器并不陌生,但生活美容服务行业目前定价模糊,仪器真假难辨,市场整体鱼龙混杂,一部分消费者产生了对家用美容仪的需求,家用美容仪机身小巧轻便、做工精致、使用时间灵活,体验价值相对更高,所以快速受到以女性为主的消费者的青睐。从2014年到2019年,美容仪赛道的年复合增长率达到37%以上,但该细分赛道一直被海外品牌占据主导地位。

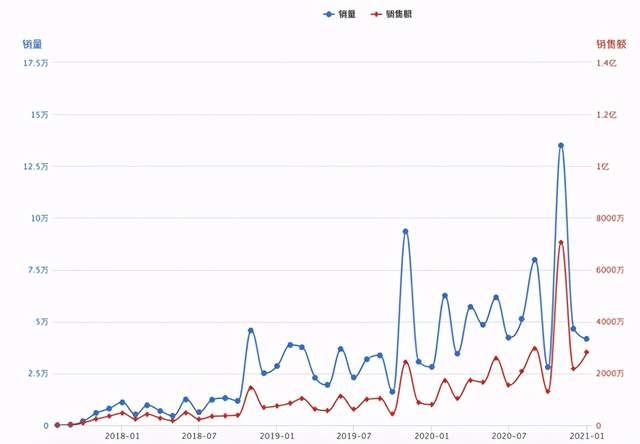

国货品牌Amiro正是踩中了该增量市场的风口,从2019年开始实现高速增长。

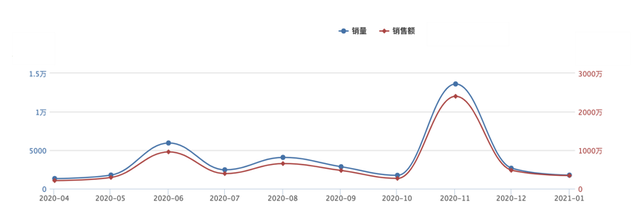

数据来源:魔镜市场情报

Amiro成立于2015年,从高清日光化妆镜切入美妆个护领域,让消费者认识到拥有高清日光镜,在家化妆看到什么样子,出门就是什么样子。从消费者的体验入手建立品牌认知,其化妆镜连续三年蝉联双11类目第一。2020年5月上线红光波脱毛仪双11销量为脱毛仪类目第四,射频美容仪上市仅2月单品销售额近千万元。

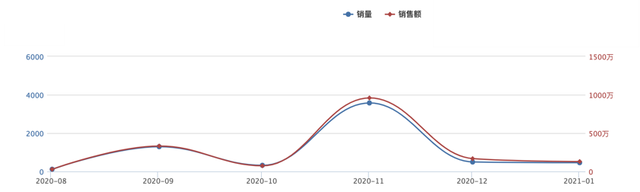

数据来源:魔镜市场情报

数据来源:魔镜市场情报

同样的,在2019年美瞳这一细分赛道也受到了资本的关注,可糖、4iNLOOK、Moody、kilala可啦啦等品牌逐渐走进消费者的视野。受于篇幅限制,本篇文章不对品牌展开具体分析,在后续深度研究文章中,会为读者一一阐述品牌如何判断基本面及指标、如何判断起点和高点的切入时机及指标、如何判断供给需求关系及指标、如何寻找高增长类目等分析方法。

03存量市场是否消费升级?

对比产业互联网,消费互联网更具有碳基属性―非理性、无计划、更专注体验而非决策,给予了每一个细分市场千人千面的特征,每每新品牌出现,都是打着“每个消费品都值得被重做一遍”的坚定旗号。“00后、Z世代”、“更高的消费意愿和消费能力”、“品牌身份认同感、彰显个性”、“颜值主义”、“个性化、多元化”、“人均GDP过一万美元”等词更是被频频提及,彷佛品牌不说这些就是不懂用户,但是这些消费升级配套名词真的可以支撑新消费品牌普遍价格更贵的现象吗?

从宏观看,消费分化的情况明显,根据国家统计局2020年的居民收入数据,平均数增速超过中位数,意味着差距在扩大,所以我们能看到宝马奔驰卖的好,五菱宏光也卖的好;在美妆个护市场,我们发现护手霜越卖越贵的同时,面部精华新品牌的价格屡创新低。

消费分化的趋势下,不确定性使得经验和规律难以预期未来走势,现在把东西卖贵一点看起来有很大机会,但谁也不能确定消费者的购买粘性和明年后年的销售情况。峰瑞资本的李丰说过一句话,“有新的价格段是因为有新的对标物,不是因为用户愿意为你付高价”,我们觉得这句话很有启发,所以写出来供读者朋友们参考。

李丰举了三顿半和方便食品的例子。他解释道,三顿半在用户认知中,对标的是星巴克、肯德基、瑞幸和便利店的咖啡,在做到口味相似的情况下,三顿半的价格只有上述品牌的二分之一或者三分之一,用户就会感知到三顿半的好。同样的,方便食品对标的也不是传统的方便面,而是提价到25元以上的外卖,所以消费者愿意接受一个10-15块的质量升级版方便速食。

「比价对象变了,才会有新的价格带。」

美妆个护市场,也有许多类似的例子。摇滚动物园对标的不是大宝,而是欧舒丹;半亩花田对标的不是屈臣氏,而是Sabon;Spēs对标的不是海飞丝,而是馥绿德雅... ...

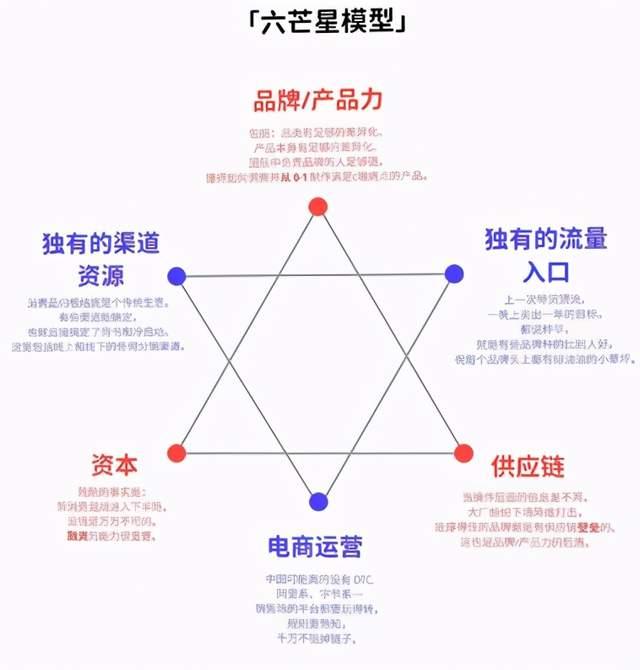

对于新品牌,好的定位可以让品牌在合适的时机下,帮助品牌走在前面并获得快速增长,但品牌想走的更长久,除了有差异化的定位和产品力,渠道、流量、运营、资本、供应链壁垒都要有一定的竞争力,不然光靠涨价无法长久维持生存。

判断存量市场的消费升级是否成功,用砸钱买流量打到平台品类第一,也只是暂时的,还要看消费升级的品牌是否占领消费者心智,成功的品牌在用户心智中沉淀形成品牌资产,驱动消费者持续选择该品牌消费。在抢占消费者心智的过程中,如果能像完美日记一样在稍微亏损的情况下维持高增长到成功IPO,就能实现量变到质变的飞跃。如果花了大价钱却依然没有占领用户心智,那么品牌成功的几率很渺茫。

04护肤品牌扎堆融资,如何突围?

从市场规模看,护肤品的市场规模是美妆的2倍。从需求端看,日常护肤的需求多样化远高于美妆。从2019-2020年获投的新品牌中,不难看出护肤品牌的数量要远超过美妆品牌,在护肤品牌扎堆融资的情况下,谁会是下一个“花西子”或者“完美日记”?

宝洁联合百度大数据的调查显示,2020年消费领域显现消费决策成熟化的趋势,换句话说,这届消费者,只买对的,不买贵的。

什么是对的?简单来说,就是“真实需求”,包括感官刺激、功能功效等产品价值和认同归属、安全保障等品牌价值。

对于国货品牌,只有先把功能功效和感官体验等产品本身的价值做好,才能在认同归属、安全保障等品牌价值层面和国际品牌一争高下。

功效型护肤品,国货品牌还在成长期,从小红书的典型护肤笔记看,博主以带货为主,对产品的认知和功效的理解普遍还停留在“原料桶”式的成分堆砌阶段。这类“核心成分+使用体验+产品推荐”的宣传,并不是产品升级的表现,而是宣传方式的升级,把以前护肤品中本身就添加的一些可以搞噱头的成分不断放大。并不是添加了一样的成分,就能产生一样的效果。经过“原料桶”一轮又一轮的教育,消费者也逐渐意识到,并不是活性成分越多,能解决的肌肤问题越全面。

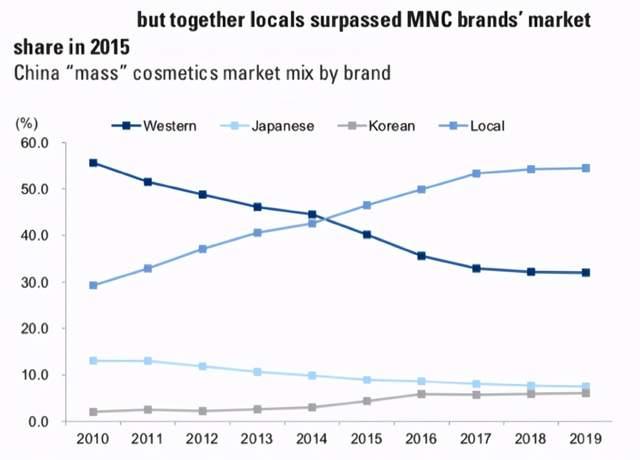

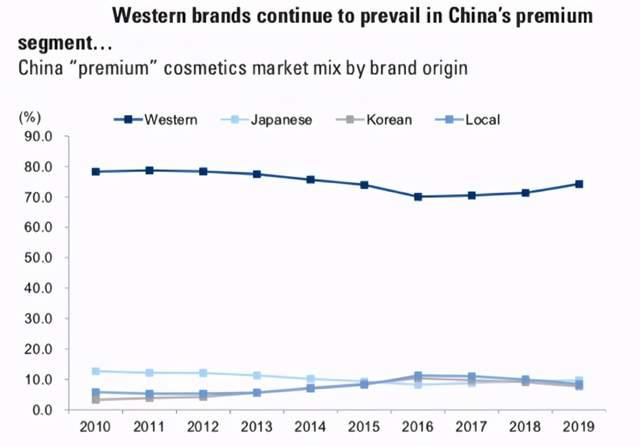

高盛在《The Rise of Chinese Beauty Brands》这篇报告中指出,从2010年到2019年,中国大众化妆品市场中本土品牌占市场份额的比例有大幅提高,从2010年的29%提高到2019年的54%,2015年本土品牌市场份额超过了国际品牌。

但在高端化妆品市场还是以国际品牌为主且份额没有明显变化,从2010年的94%下降为2019年的92%。外国品牌在高端市场中的总体份额维持在80%左右 ,以雅诗兰黛、欧莱雅、LVMH等主。

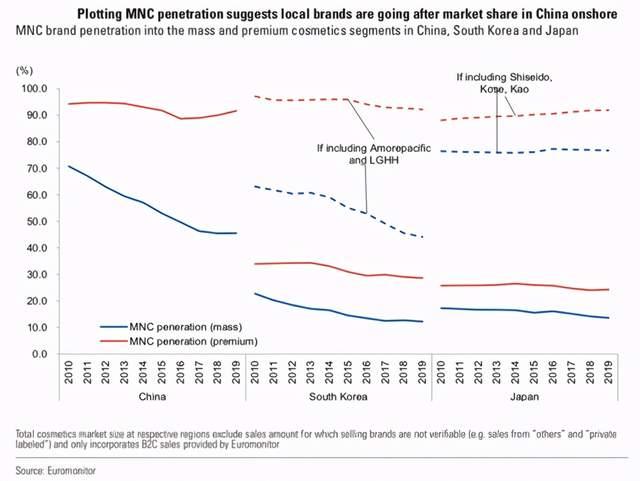

但反观同为东亚文化的日本和韩国,2019年国际品牌在韩国高端化妆品市场中的渗透率约为30%,大众市场中约为10%-15%;2019年国际品牌在日本高端化妆品市场中的渗透率约为24%,大众市场中约为10%-15%。

对比日本韩国的发展历程,考虑到中国在生物、材料、医学、化学等基础学科的积累,以及完善的中国制造的供应链能力、消费者对新国货的认同感等因素,国货诞生有价值的新品牌仍然充满机会。

本篇总结:

美妆深度系列是魔镜市场情报基于大数据对美妆个护行业的观察总结,本篇为第一篇,主要从市场规模及发展趋势、增量及存量市场的机会与挑战、国际市场细分赛道的发展与演变等方面为读者朋友们梳理了新品牌重塑的机会。美妆深度系列在接下来的分享中还会包括国际品牌的深度分析及打法总结、新锐国货品牌的深度分析及打法总结、高增长品类及发展趋势等内容。

欢迎读者朋友们在留言区评论或告诉我们想看的内容,欢迎大家进群讨论分享对美妆个护行业的见解及对新机会的洞察。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号