文/王新喜

快手上市,开盘大涨193%,收盘大涨161%,市值达1.23万亿港元,约合1587亿美元,市值超过京东,成为中国互联网第五大上市公司。

当下快手市值涨幅正在引发一定的争议,在这些争议背后,其实是因为快手在市值高光背后,有着不容乐观的未来。

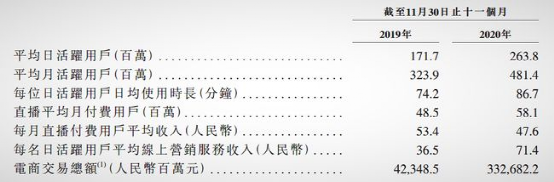

截至2020年11月底,快手应用的日均活跃用户为2.64亿,月均活跃用户为4.81亿,经过近十年的不断迭代,快手在短视频这条赛道上,依然是目前国内短视频赛道的头部双雄玩家之一。

快手开盘大涨背后首先是因为当下的时间点的选择,市场上有热钱,但没有好的待上市公司,而快手作为短视频赛道的头部选手,作为投资标的具备稀缺性;其二是资本市场认为快手行业地位稳固,持续增长的确定性高,而且快手的在线营销、电商业务正在迅速崛起。

当然,业内对快手增长的预期是基于短视频赛道的风口确定性与其行业地位的稳固性。从短视频行业来看,它作为一个长期的风口型赛道是没有疑问的,资本首先是要占确定性的好赛道。

但由于快手第一个上市,资本市场对热门赛道头部公司的稀缺性追捧导致了估值的狂热与泡沫,但由于视频号的增长潜力,整个短视频赛道从双雄争霸步入三足鼎立格局,当下快手不是行业龙头,市场给龙头和非龙头的估值存在差异,尤其是互联网行业。快手行业地位的稳固性依然有很大的不确定性。

短视频进入下半场 快手隐忧显露

中国的短视频用户日活用户每天花费近100分钟,在占用用户时长与注意力上非常强势。但从整个市场大盘来看,短视频的增长即将见顶。

据《QuestMobile2020中国移动互联网年度大报告》显示,短视频月活用户规模已经高达8.72亿,短视频的人均使用时长依然保持一定的增长,但随着短视频用户规模的不断扩大,增速从是12.6%降至6.0%,开始大幅放缓。

随着短视频行业的用户增长放缓,目前已进入下半场。虽然快手市值进入高光时刻,但从营收结构与平台模式来看,快手的隐忧日渐显露。

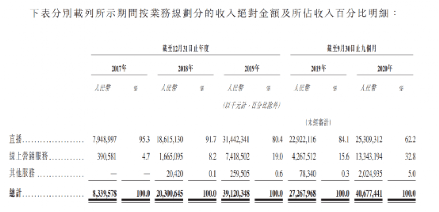

根据招股书显示,公司有62.2%的收入来自于直播,32.8%来自于线上营销服务,其他业务占据5%。其2017年、2018年、2019年及2020年前9个月的营收分别为83亿元、203亿元、391亿元及407亿元。快手直播收入占总收入的百分比分别为95.3%、91.7%、80.4%及62.2%。

也就是说,快手的大部分收入都与直播相关,来自粉丝购买礼物或者给主播打赏。纵向时间对比,直播占比收缩明显,但依然是营业收入的核心引擎。

从数据来看,可以说,一方面可以看到快手在营收结构上有所改善,一方面也能看到直播打赏的营收具有不稳定性,具体可以参照过去的泛娱乐直播平台,过度依赖单一直播营收结构,波动性太大,增长具有很大的不确定性。

快手的电商业务还在高速增长。据快手最新招股书数据显示,在各项数据中,快手电商的表现最为超出预期。2020年初快手将2020年的GMV定为2500亿人民币,截至11月底,已经超额完成目标,电商GMV总额已经达到3326.82亿元。

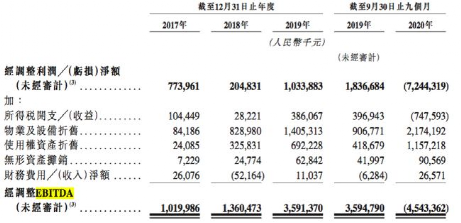

尽管如此,但快手还是出现了亏损。截至2020年11月30日止十一个月,快手的经营亏损为94亿元。在净利润方面,“快手”的亏损额也在不断加大,到第三季度调整后仍是-45亿的水平。

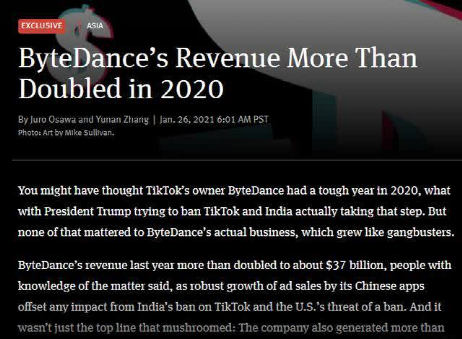

说到快手,不得不提抖音。快手还在亏损,但抖音盈利状况可以说对快手形成了一定的压力。据国外科技媒体The Information援引知情人士消息称,字节跳动2020年营收增长了一倍多,达到约370亿美元(折合近2400亿人民币),同时其营业利润超70亿美元(折合约450亿人民币)。

此外据外媒消息称,字节跳动今年在中国市场的广告营收将达到至少1800亿元(约合272亿美元)。在整体广告营收中,抖音贡献了近60%。

一个共识是,抖音倾向于是公域流量属性,其爆款推荐机制决定了更注重内容质量,媒体属性更强,同时兼具娱乐化属性,比如当前大量明星都已入驻抖音,包括近期的天王刘德华。从这个角度,抖音其实正在成为视频化的微博。

而快手强调的是通过产品搭建和推荐算法逻辑打造一种平等普惠的社区调性,偏私域流量属性,快手多年来培育的社区氛围,能更好的调动用户之间的关注与互动,用户粘性与信任感高,这对于快手的电商业务是有助力的,业内公认当前快手电商带货比抖音要强。

业内给两者的定位是快手是老铁社区,抖音是媒体平台。两种模式很难说孰优孰劣,但从当下抖音对社交关系与直播带货的渴望与快手也开始从产品双列模式模仿抖音的单列刷屏模式的变革,两者正在互相借鉴,变得越来越像。

没有高品质内容的持续生产机制支撑,依赖社区氛围能否支撑快手的未来?这个问题可能现在还不能定论,毕竟,快手的电商业务还在高速增长,短视频行业的双寡头格局暂时还维持着平衡,快手抖音都无法把对手彻底打趴下。

因此,虽然“快手”现在还是亏损状态,但其盈利模式与未来增长与估值吸引了各大投资机构。

在业内看来,快手的增长要看电商,数据显示,快手第三季度电商GMV单季近千亿。在外界看来,快手电商有望成为国内最大的短视频电商带货平台。

但笔者看来,快手电商增长是否具备可持续性,要看它是否能稳住下沉市场的基本盘并在一二线城市突围。

从用户群来看,抖音是以一二线城市的年轻人为主,而快手的用户更下沉,购买力上抖音用户更强。而当前抖音的动作是对直播带货具备很强的野心,且在直播带货领域高速增长。

据早前《晚点 LatePost》数据显示, 2020年初抖音定下的带货成交目标不过1000-1500亿,但增长很快超过了预期,计划上调到2500亿,但最终结果是全年 GMV(商品成交总额)超过 5000 亿元,比 2019 年翻了三倍多。

抖音还在鼓励商家自己开直播间,而不是依赖 MCN 机构和抖音红人来带货,抖音的这种对商家带货的引导背后本质是要打造企业电商生态,而非红人生态。

而当下抖音支付也来势汹汹,要打造电商支付闭环,也就是说,抖音在过去两年是处于用户增长阶段,未来几年的战略应该着力提升单个用户的商业价值阶段,并发力打造电商生态。这本质上是在进攻快手的电商腹地,快手的电商带货增长是否将受到抖音强势分流,值得商榷。