岁末已至,疫情打乱了每个人的生活;下半年,部分缺乏长续经营理念的长租企业面临爆雷风险;一时间,大众对长租抱有迟疑态度,甚至是头部企业。坊间时常出现这样的讨论:长租行业会不会沦陷?自如会不会成为下一个雷区?

其实在回答这两个问题之前,看这样一组数据:

自如管理规模是长租行业第二名到第十名总和,目前倒闭的众多家中小企业,或许其间数总和也并不及自如管理规模。此外,自如又再向集中式公寓模式发力,先后推出租住社区――自如里、战略并购贝客青年精品公寓,自如作为长租主体一直表现比较正面,因此对于长租行业远不必如此担忧。

长租又将如何?大约从2018年开始,分散式长租公寓市场才陆续出现爆雷现象,暂不追究行业早期野蛮生长埋下的病根,几乎所有爆雷的企业都有着两个典型特征:一是盲目寻求扩张,导致资金链断裂;二是租金贷比例过高,牵一发而动全身。

站在这两点的基础上,我们再来思考被长租公寓爆雷所波及的自如,是否有会掉入同样陷阱的可能?

01 现阶段“不缺钱”的自如

首先需要关注的是自如的资金链。

作为一家非上市公司,自如并未向外界披露自身的现金流状况,却也不难从某些外部事件中找到有价值的草蛇灰线。

3月初贝壳找房冲刺IPO之际,有消息人士称链家旗下的另一家品牌――自如,也拿到了软银通过愿景基金投资的10亿美元。

做一个横向对比的话,蛋壳公寓年初赴美IPO的融资规模不足2亿美元,软银愿意花10亿美元的价格重仓自如,势必对自如的财务状况进行了通盘了解,大概率是基于对自如长期价值的研究做出的决策。同时10亿美元的资本注入,对自如而言绝对是一个好消息,彼时疫情对于长租公寓市场的冲击已经开始发酵,充实的“粮仓”可能是自如顺利挺过寒冬的原因之一。

相关的另一组数据是自如刚刚发布的《2020长租消费新趋势报告》:自如客从注册到签约流程平均为21天,房源出租周期为15天,远低于普租的45天;自如客平均租住时长今年提升到近1整年……

这些数据对于企业经营无疑是颗定心丸。大多数长租公寓的爆雷,根本原因在于房屋的空置率和空置周期过高,最终因为租金收入与支出失衡,导致企业的现金流极限承压。或许自如的高周转率离不开“百亿补贴”计划离不开VR等黑科技的投入,却也最大限度避免了资金链出问题。

当然,还有另外一重隐形的保障。

背靠链家系庞大的房产帝国,自如在资金、流量和技术上并不缺少后盾,即便是最坏的情况下,按照自如当前的市场规模,倘若不是出现数百亿级别的资金漏洞,这个后盾大概率会继续对自如的持续输血。

02 自如的慎重式经营

其次需要思考的是自如的经营策略。

蛋壳公寓董事长沈博阳在2018年接受媒体采访时曾谈及对亏损的态度,认为盈利并非当前最重要的事情,抓住时间窗口做大规模更加重要。

蛋壳公寓深处的分散式长租公寓赛道,商业逻辑在于从分散的房东手中取得房源,经过标准化改造或装修后,在进行统一出租。相对单一的商业模式,如果盲目进行高速扩张,早已为日后的爆雷埋下了伏笔。

同时为了吸引年轻租客,越来越多的长租公寓选择与互联网金融合作,创造性的发明了租金贷的玩法:金融公司一次性将租金支付给长租公寓企业,由于期限错配就形成了一个没有有效监管的资金池,一些长租公寓企业为了快速扩张将租金款挪作他用,最后是一幕幕爆雷的惨痛教训。

自如可能是为数不多选择了慎重式经营的企业。

按照自如之前的说法,目前自如的租金贷占比已经不足20%,符合住建部等不超过30%的标准。如果自如给出的数据属实的话,几乎不存在太大的系统性风险,毕竟那些爆雷的长租公寓企业,租金贷占比往往在70%以上。

慎重经营的另一个标志是自如的及时止损。

12月初的时候,自如因为多名房东的维权被推上风口浪尖,起因是自如单方面要求业主解约,并以赔偿业主两个月房租的形式终止合作关系。自如官方给出的解释是:极少数房屋受疫情、商圈变化及城市规划等因素综合影响,呈现委托价格与租赁价格倒挂的趋势,被迫与房东进行适当降低委托租赁价格的协商。

此类事件却无疑向外界传递了一个清晰的信号,即自如正在有序清退不良资产,可能会在一定程度上引发与房东的纠纷,却有利于企业的持久经营。

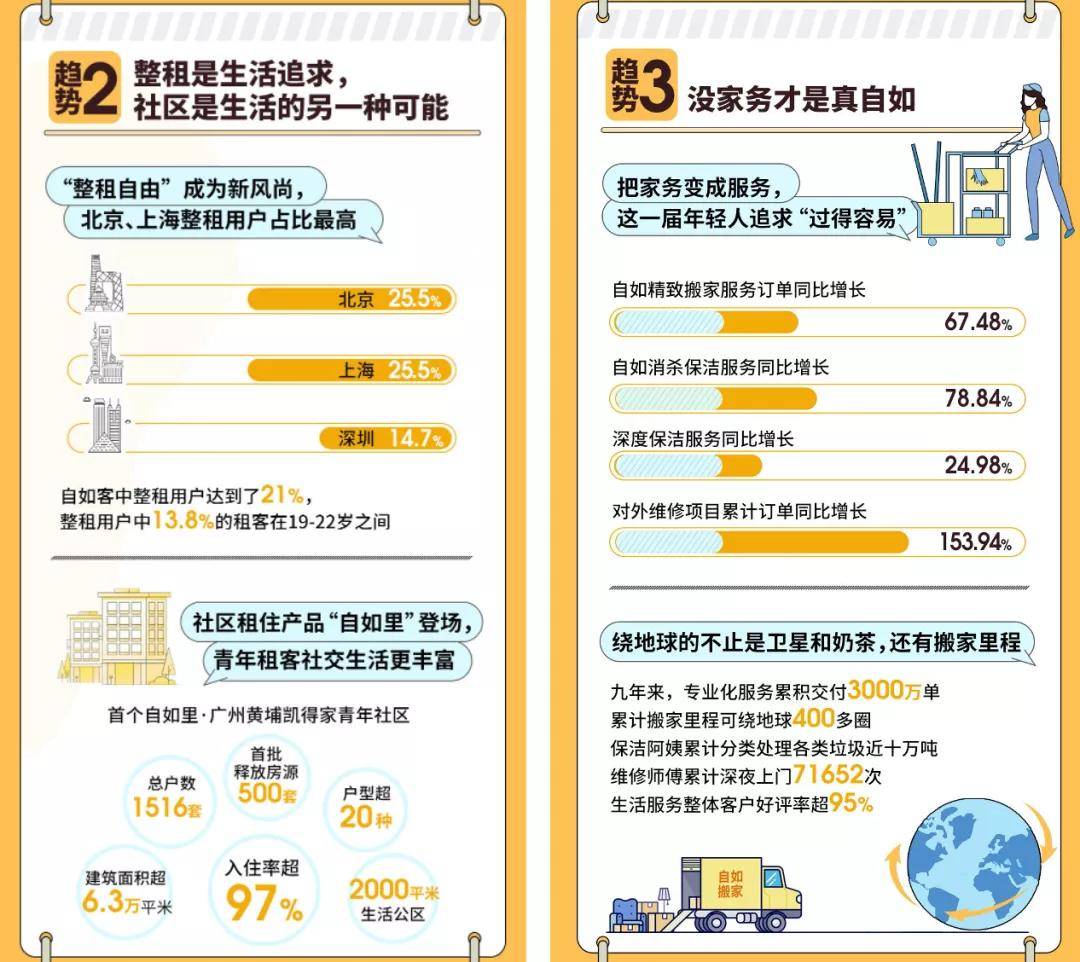

除了租金贷和不良资产,自如营收的多元化也渐入正轨。比如2020年自如一站全包式精致搬家服务的订单比去年同比增长67.48%,37%的租客每月定时购买一次保洁服务,对外维修项目累计订单同比增长153.94%……与长租公寓的同类企业相比,自如正在逐步告别一条腿走路的模式。

03 住的需求是刚性的

最后需要厘清的是自如们存在的合理性。

一桩接一桩的爆雷事件,让长租公寓的污名化已经是不争的事实,但并不急于全盘否定长租公寓的价值。

几乎每个在一二线城市生活过的年轻人,都有过一番糟心的租房经历,要么被黑中介坑过押金,要么被房东刁难扣过钱,我们是多么渴望建立一个透明、公正的租房平台,一个有品质、有保障的服务平台。

至少在被爆雷潮触目惊心前,自如、蛋壳等玩家都符合这样的标准。不同于万科泊寓等集中式长租公寓,自如代表的分散式长租公寓似乎更符合年轻人的需求,房子散落在城市的每个角落,租客可以根据出勤时间、交通路线等选择适合自己的房源,平台透明的价格体系和管家的服务,也让租客多了几分安全感。

在风险的机遇同时存在的情况下,考验的其实是玩家们的觉悟。长租公寓的商业模式并不复杂,但经营的痛点也不少。

一是长租公寓的周转率,直接关系着企业的现金流,就像自如的崛起过程离不开链家遍布城市各地的线下门店,正是这些门店的持续引流保障了自如早期的高周转率。可惜大多数长租公寓玩家没有这么幸运,被迫选择了“高进低出”的模式,以性价比来吸引租客消化房源,导致自身长期处于亏损状态。

二是长租公寓的服务,平台和租客之间是简单的租赁关系,还是深层次的服务关系,体现在租客对平台信任感的强与弱,也是一些长租公寓品牌在爆发出一两起负面事件后,引发租客们大规模退租的根源,如果没有租客们本着避免损失心态的“挤兑”,一些长租公寓的爆雷可能不会如此快速的蔓延。

自如可以说是行业内为数不多有觉悟的玩家,一面围绕不同群体的需求将合租、整租、豪宅等不断更新迭代;一面针对租客需求推出搬家、保洁、维修等服务。相较于那些将长租公寓当作金融产品来做的平台,二者有着本质的差别。

住的需求的刚性的,特别是对于新一代的年轻人来说,有品质的居住条件已经是刚需。只要自如们铭记着这一点,就不缺少生存的根基。

04 长租公寓的对与错

2020年注定是长租公寓行业的一个重要拐点。

虽然目前市场如此,但长租行业肩负起新市民、青年人安居的责任,一直获得政府的认可,利好政策也在向这个行业不断倾斜,如果在经营有序的状态下可持续发展,未来仍将值得期待。

面向2021年,在新就业大学生等新市民向中心城市流动而产生持续旺盛的租赁需求态势下,从十四五规划建议到中央经济工作会议,相关主管部门对长租发展均提出了更高期待:完善长租房政策、规范发展长租房市场、鼓励市场化长租机构发挥功能作用、增加大中城市租赁住房有效供给等,都指向了以“规范”与“发展”并进方式为新市民、青年人创造更加稳定的居住条件。

而以自如为代表的市场化长租机构,在发展的过程中承担起城市租住人群安家的信任,守护城市居住生态革新的希望。与此同时,伴随着移动互联网与城市化进程的不断加速,“长租机构”作为城市居住升级的重要组成部分,已成为了当代不可缺少的“城市美好生活基础设施”。

正如所有行业都会经历大浪淘沙的过程,长租公寓自然也不会例外。一些过度迷恋互联网“快”商业模式的玩家,正在被市场无情淘汰;一些保持初心、沉得住气的玩家,也需要被市场所认可。

作为长租公寓爆雷事件的旁观者或者参与者,我们需要保持应有的理性:诸如长收短付、高收低付、过度使用租金贷等经营风险应该被规避,同时也不应该恶意唱衰乃至刻意抹黑仍然坚守在长租公寓赛道上的企业。

倘若没有自如等坚持稳健经营的长租公寓企业,租客们可能还在良莠不齐的房源信息中试错、筛选,业主需要背负居高不下的寻客成本、房屋管理成本和空置成本,整个行业还处于互联网尚未染指的“农耕时代”。

有理由相信,随着越来越多粗犷激进派玩家的倒下,长租公寓所承载的重量和责任也将进一步被外界所看见,这是一个链条、重服务、需要深度运营的行业,机会属于秉持精耕态度的实干者,不再是试图分一杯羹的投机者。

这似乎也印证了一种流行的观点,长租公寓市场没有腰部和尾部,这是一门只属于头部玩家的游戏。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号