�ڽ�������һֱ����"����"�����ţ�����֧��ҵ��Ǯ����ȴ�ֱ��й��������ж����ˣ�

Ǯ�����յ����й���������֧�п��ߵ�26��Ԫ���������Ƿ�¶�����������ý���ҵ���أ�

��Ϊ�������ã�����ʲô������������δ������Ұ�������δ�ʩչ�أ�

Ǯ�����ֱ�������ſ���������

ǰ���ã���������Ǯ������˫�����������ˣ�

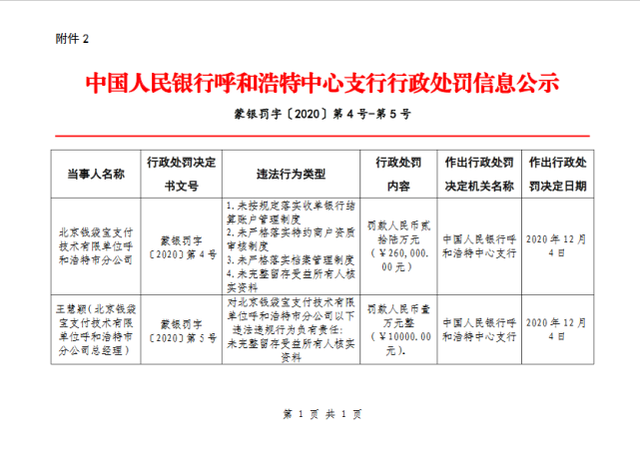

�ݱ�����Ǯ������δ���涨��ʵ�յ����н����˻������ƶȡ�δ�ϸ���ʵ��Լ�̻���������ƶȵ�4�����⣬���й��������еط�֧�н�����������������26��Ԫ��

ֵ��ע����ǣ���2016�������չ�Ǯ������˾������Ǯ����������Ϊ��"�������ӻ�"���ݹ۲죬2016����2020�꣬Ǯ�����ֱ�������С��й��������м����������������������п����ķ���������������10��Ԫ֮�䡣

Ϊ������Ǯ�����Ŵ��ⷣ��

��һ��������֧������IJ��ֲ�֮��������������δȡ��Ǯ����֧������ǰ�Ϳɿ������䵱ʱ����"���ƾ�Ӫ"��"���մ���Υ��"��Υ����Ϊ����ز������û����桢Ͷ�ߡ�

������ڻ��֧�����պ����������Ѹ�"�ļ����ȶ���"�Ļ�ë����

��η�������Ŷ�δ�ĵ�Υ����ط������ë����һ����¶�����뾡������֧������IJ��֣���һ��������ֳ����ŵIJ�רҵ���������кܸߵ��ż����������ɵ�Լ����Ҳ��ȡ���û����θС��������ų�Ϊ���з������͵�ͬʱ����ʹ�������ʧȥ���û����θ��ˡ�

���ǣ�Ǯ��������ζ�����Ž�������ҵ�ϵ�ͨ��֤������ͨ��֤��"ʧЧ"ͬ����ζ�����Ž���ҵ���̲���˳����

����2015�꣬���˾��������Ž�Ҫ����ǧ���ʲ���ģ������ҵ��Ұ�ģ�������������֮�����Ž���ҵ���Ǵ���"����"״̬�������ŲƱ��н�����ҵ��ϲ���������������۰���оͿɿ�����

�Ʊ�������ʾ��2014����2019�꣬������������۰�飨����ҵ��Ӫ�շֱ�Ϊ2.9�ڡ�12�ڡ�88�ڡ�161�ڣ�����Ӫ���е�ռ�ȷֱ�Ϊ2.25%��3.59%��13.53%��16.57%��

����ͼ���ɹ��ƾ���

��Ȼ���Ž���ҵ��Ӫ����ռ�������߸ߣ��������������ǧ���ʲ���ģ�������Զ������֧��ҵ����Ǯ�������ⷣ���������ҵ��ڱ����ѵȣ��ɼ�����ʵ�ֽ��������ɿ�����

��ô�������ѻ�����������ѪΪ�λ��������ý����أ����к���������������Ϊ��ִ��Ҫ�������أ�

���������ý��ڣ�

������2015��������������ҵ���������ž�ͨ�������ȷ�ʽ�Ⱥ�������֧����С���ͱ��յȶ������գ����Ǿ߱���ʵ�ֽ���Ұ�ĵ�"����"�ˣ�����Ҫ�ɹ��ﵽǧ�ڹ�ģ��Ŀ�꣬�����ض���Զ��

���ȣ���ͷ�������г�����ȶ��£������Ѿ�ʧȥ��ռ�Ȼ����ƣ�֧��������������ҵ��������

���Ž���������������֧��������ҵ���顣���ǣ�֧�������������а����������Ѷ�Ⱦ�ͷ��Ϊ��·��������֧����������֧��������֧������ǰͷ�����������ͬ��Ҳ�����Ͻ���뾩�����ƣ�������ֽ������ڸ���ȶ������������Էֵ�һ�����ġ�

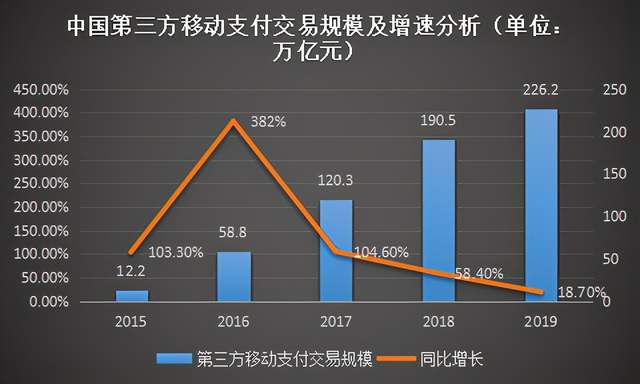

���⣬��֧������ģ�����Ż�֮�ʣ���Ϊ�����ߵ�����Ҳ�ѷ���"�˻�"����iResearch���ݣ�2018����2019�꣬�������ƶ�֧���Ľ���ģ�ֱ�Ϊ190.5����Ԫ��226.2����Ԫ�����ٷֱ�Ϊ��54.8%��18.7%��

����ͼ���ɹ��ƾ���

��Σ����Ž������Խ�����������ϰ�ߡ���������������������ҵ��

��Ȼ�����ո��˶��Ž������գ���ͨ��������Ӫҵ��������Ӵ��û�Ⱥ�壬�����ű�����ȱ�������ڵĻ����Ҽ���������ϰ�����ñ��֧����Ʒ�ĵ��£�����Ҳ�ѿ���֧����Ʒ��

���⣬�����Ŀ�չ����ҵ��Ҳ�����ųɺ�è��Ͷ��ƽ̨�ij��͡��ݺ�èͶ��ƽ̨������ʾ��������"���Ž�"Ͷ�߾ʹ�88��������Ͷ�����ݰ���"ǿ�зŴ�"��"��ȡ�߶�������"�Լ�"���Ŵ���"�ȡ�

���ݾ�Ͷ��������ʾ�����Ž��ڵ�Ͷ�����Ѿ��ﵽ5946���������Ϊ1206���������ֻ�����ɡ�

��������Ž�������ǰ����һ�����⡣���ڻ��������ڼ��Խ��Խ�ϣ��������Ͻ�����н���Ҳ������裬ͬ��ҲΪ����ʵ�ֽ�����������һ��������

�������������������ڻ������г��������������������˵ȶ���ѹأ�����Ϊ��ִ��Ҫ���ֽ���ҵ���أ�δ���ֻ�ʻ��η��أ�

��������������룬���Ž���δ����ʻ��η���

��Ȼ����ʵ�ֽ��������ɿ��������Ⲣ�������������������롣

����������˵��������̬�ջ���Ҫ����ҵ��֧��ҵ��Ҳ��Ҫ����Ϊ�����ʽ����������ջ���

�ڻ������˿ں�������֮�ʣ���������ģʽ�ѴӲ���������ת��Ϊ����Ʒ�������û�ת����ģʽ��������Ϊ��Ծƽ̨���û�����ǿճ�ԣ������Է���Ʒ�������û��⣬����Ҫ��������֧��ҵ��ͨ���ջ�����ֹ������ͨ��֧����ʽ���������ƽ̨��

���⣬�������ô��ս�У�����Ҳ��������Լ���֧��ͨ�������������������̫�ཻ�����ݡ�����Ѷ����Ϊ���ŵĿ�ɽ���ڰ�������Ѷ�������漤��֮�ʣ�����Ҳ���ò�����ս�֡�

�ɼ��������ѳ����Ų��ò����ֵ�һ��ҵ���顣

�پ��廪��ѧ������2019�й������Ŵ��г��о�����ʾ���ҹ����ѽ����г���ģ������2019-2023��ʵ�ַ�����Ԥ��2024���г���ģ���ӽ�3����Ԫ��

����Ƭ�������ѽ��������У�����һ����Ϊ��������չ����һ����Ϊ�������ѽ����г�Ҳ�Ʊ�ȫ����������ô���ڽ���ҵ��չ����˳���ĵ��£����Ž���δ������ô�ߣ�

�������������ս������ɿ��������������"�������°볡"���ۣ���Ϊ��������ҵδ���ķ�չ���ӹ�ȥC�˵��û���������ת��ΪB�˵IJ�ҵ��Ч��������

�������ŷ�չ����ҵ�����������������Խ���ҵ����Ϊ����㣬�Դ�֧ͨ��������ȶ���ҵ��ʵ��"����+����"����̬Ȧ��

Ŀǰ���ԣ����Ž�������"��"Ϊ���ĵij���ƽ̨�����������û�������������չ�����ֱ�����������������Ρ����еȣ�"����"�������ŷ���ĸ�������"����"���ǽ��������������������ƽ�Ͻ��ڻ������ʽ𡢷�ص��������Դ˷�չ�µĽ�����̬��

�ڽ���ҵ�ϣ����Ų�����֧��������������ҵ��֧�������¸����������ÿ���ҵ�����������������������-��ǮΪ����С����ҵ��

���������ֶ�������B����C���û�����"����+����"��̬�˳���£��ͻ��γ��ɶ������ߡ��̼ҷ�����չ���Զ��߹�Ӧ���ϵıջ����Դ�ԴԴ���ϵط���ƽ̨������

�����Ƿ�չ˳��ǰ���£����Ž���ҵ���Ʒ����в��á�Ͷ�߲����£��ָ�����ߺ���һ���أ�

������Ϊ��ÿ�������������ڵĹ�˾��һĿ�Ķ���Ϊ��ı�����������̬����Ҫ���ý��ڣ������������������������ơ�

����������ʧȥ�ȷ����Ƽ�����ǰ���£�����������ע���û����ڲ�Ʒ������У�Ҳ�����Ż���Ʒ�����ȷ����C�ˣ��ٷ����B�ˡ�

���⣬���������ڱ�����Ҳ���dz��������ݼ������������Ǿ߱��������ƣ����밢���Ѷ�ԱȻ���ܴ�һ�أ����ҹ�������Ҳ���У������ں�Ҳ�ǹؼ������ԣ���Ԥ���������Ž���ҵ��δ����չ�����кܳ�һ��·Ҫ�ߡ�

�������ߣ�ҶС��

������Դ���ɹ��ƾ���ת����ע����Ȩ

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ר�ҽ���

-

�ɹ��ƾ�

�ܷ�������6833

ȫ�����£�162

- ��Խ�������ڡ�����ֻ����ġ�����·��������

- ��ǿ��������ֱ���������㱳������������Ƶ���ݺ�ֱ�����̵�ʤ�㼸�Σ�

- ?���ܴ������ͣ�����������У��й���ҵ����ƾ֣�

- �ٶȣ�������ģ�����ߣ�Ҫ��AI����Ļ�ʯ

- ��Ϊ Pura 70�������й��߶��ֻ��г�ӭ���վ֣�

- ��Ѷ�����������Ͻ��ڿƼ���������

- ��������ˣ��˺ű����ַ��

- SK-II������������ˮ��������̳��

- ��ǿ����ֱ����һ������5000��

- TikTokԽ��6700���û�������ʾ��ЧӦ

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�