“日历效应”在2020年再度应验,银行股成为年末行情中不可忽视的明星。

在经济复苏中,银行股扮演着什么样的角色?在接下来的跨年行情中,银行股还会是明星吗?

12月7日,天弘中证银行ETF(认购代码515293)即将重磅发售,发售期1天,为投资者布局银行股跨年行业提供了新的工具。

光大证券在其最新一期研报中表示,天弘中证银行ETF属于低估值高股息率的优质资产,补涨需求强烈,后续随着经济持续回暖背景下,银行经营基本面的预期改善,银行ETF或迎黄金配置期,有望带来超额收益。

以下为报告核心观点:

1

金融股或迎下一次爆发

当前金融股行情的基础有两个,一是估值,二是基本面修复。

1)估值修复补涨一触即发

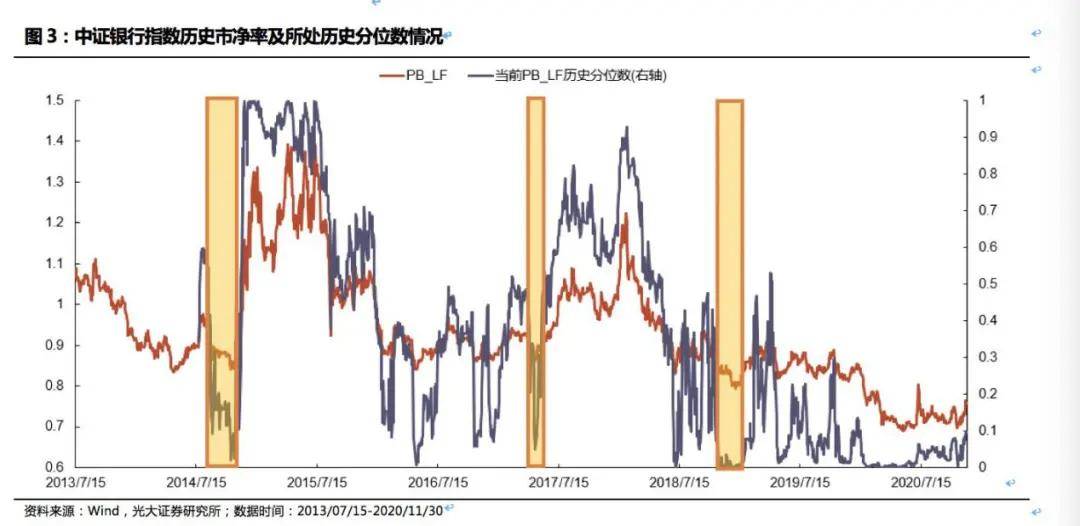

截至2020年11月30日,中证银行指数市净率(PB_LF)处于2013年7月中旬以来的9.56%分位水平,处于历史较低分位,根据光大证券研究所银行团队观点:从大方向来看,随着后疫情时代宏观经济的逐步修复、金融机构风险抵御能力的增强,银行业具有稳健经营的坚实基础,优质银行仍可以获得超额利润,并有望获得ROE回报及估值抬升收益。

回顾历史几次金融股崛起前期的中证银行指数估值表现,如图中黄色方框部分,可以看到,在2014年底、2017年中及2018年底金融股崛起前期,中证银行指数都将经历一段PB历史分位数低潮,估值修复空间巨大为大涨创造有利条件。

今年以来,银行指市盈率从高位快速回落,已经回撤至机会值以下,对于估值修复的期待情绪积累已久。11月下旬以来,估值上调的状态已初见端倪,随着后续金融政策落地,经济复苏,必定带来一波快速修复,为金融股的下一次崛起带来绝佳机会。

2)基本面持续改善有助于估值进一步修复

我们预期银行基本面存在持续改善的预期,主要理由如下:

-经济回暖背景下,银行信贷需求旺盛,“紧信用”环境下贷款定价预期改善,再叠加严格的负债成本有效管控,净息差预期总体向好;

-随着经济复苏及居民收入修复,资产质量压力边际缓和,紫光永煤事件阶段性平息,没有形成大的风险传染;

-为维持金融系统稳定性,需要做好“防风险”与“稳增长”之间的平衡,当前部分尾部中小银行生存压力偏大,需要维持持续经营能力,而头部银行会有更好的生存空间。

具体而言:

(一)信贷投放从供给驱动到需求拉动,信贷结构进一步优化。

2020年前三季度GDP同比增速0.7%,实现由负转正,整体经济呈现明显的回暖特征,四季度及明年经济有望进一步回升。与经济向好形势相对应,三季度以来,银行信贷表现出明显的需求拉动特征,同时信贷结构进一步优化,中长期贷款投放力度加大,零售发力趋势不改,并压降票据及非银贷款为信贷投放腾挪额度。

2020年三季度《中国货币政策执行报告》显示,今年9月份对公中长期贷款占全部对公贷款比重为113%,较6月份提升34个百分点,对公短期贷款占比仅为13%,较6月份下降30个百分点。明年总体看,货币政策执行报告再度强调了管住“总闸门”,持续关注宏观杠杆率,总体看2021年信用环境“稳中偏紧”。

(二)贷款定价向好预期与加强负债成本管控,将成为稳定息差的重要支撑。

三季末综合贷款(利率5.12%,QoQ+6BP)和一般贷款(利率5.31%,QoQ+5BP)定价较二季末出现了上行。随着结构性存款“压量控价”,也带动银行高成本负债量价的同向运动,核心负债占比不断提升,综合负债成本趋于改善。

展望四季度及明年,不良处置仍将维持一定强度,资本补充任重道远。在此情况下,加强负债成本管控,维持存贷利差和NIM的大体稳定,是保持金融体系稳定的关键所在。将继续强调利率自律机制,对创新存款、网络存款等变相突破自律机制的产品维持从严监管态势,防范中小银行推高存款成本和提升自身流动性风险。

(三)资产质量压力边际缓释,不良生成更多源自“老问题”。

银行资产质量与国民经济运行情况呈现正相关性,预计随着国内疫情进一步控制和内需持续恢复,资产质量压力将边际缓释。

对于未来资产质量演变,我们认为主要压力来自于“老问题”,理由如下:1)疫情发生以来风险暴露最快、释放最彻底的个人短期消费类贷款风险已触顶回落,且总体不良规模较小;2)经济企稳回升有助于资产质量提升,部分延期还本付息的中小微企业贷款整体占比较低,且主要为大型银行投放,大型银行自我回旋余地较大;3)现实的风险点更多在于经济新旧动能转换之际的“历史问题”,部分企业的僵尸化使得大额问题资产偏多。

2

中证银行指数投资价值凸显

中证银行指数(代码:399986.SZ,场内简称:中证银行)于2013年7月15日正式发布,以2004年12月31日为基期。中证银行指数成分股基本涵盖了中证全指指数样本股中的全部银行业股票,并以成分股市值进行加权,能够全面反映中国银行业整体发展情况,紧跟行业崛起的脚步。中证银行指数具有较长的跟踪时间,能够完整反映中国银行业的发展轨迹,为行业未来展望提供强有力的支撑。

该指数主要具有以下几个鲜明特点:

1)行业分布:涵盖中国银行行业的主体银行

按照中信二级行业分类,从指数成分来看,截至2020年9月30日,中证银行指数的成分股主要为区域性银行、全国性股份制银行II、以及国有大型银行II,其中,区域性银行的权重占比最大,达到58.33%,全国性股份制银行II次之,权重占比为25.00%。从成分股总市值分布来看,国有大型银行II虽然数量占比最少,但总市值占比最大,为60.91%,区域性银行虽然数量占比最多,但总市值占比最小,为9.67%。从各个子行业的主要成份股代表来看,中证银行指数覆盖了中国银行业的主体银行,能够完整反映银行业发展轨迹。

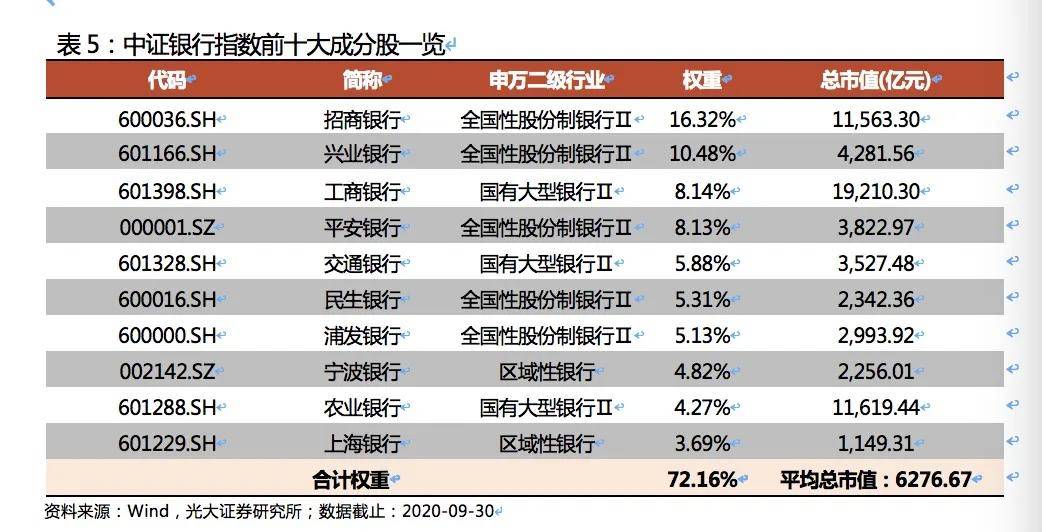

2)成分股:集中度高,重仓股总市值较大

个股集中度高,前十大成分股总市值较大:中证银行指数成分股集中度较高,截至2020年9月30日,前十大成分股权重占比达到72.16%,权重最高的10只成分股平均总市值为6276.67亿元,其中总市值最高的工商银行总市值为19210.30亿元。

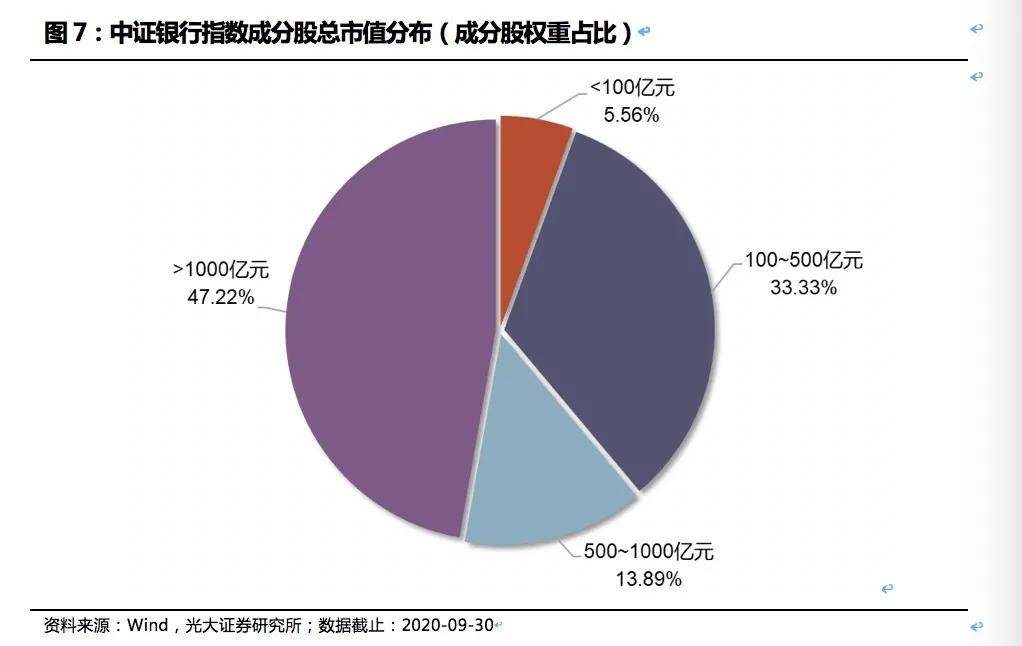

3)市值分布:市值极差大,主要集中在中、大市值

中证银行指数前十大成分股集中度较高,市值极差大,从市值分布来看:截止2020年9月30日(目前成分股权重更新的最近日期),总市值最大的成分股为工商银行,超过19000亿元;总市值最小的为苏农银行91.42亿元;其中总市值在1000亿元以上的有17只,在100到500亿元之间的有12只,成分股主要集中在中、大市值股票上。

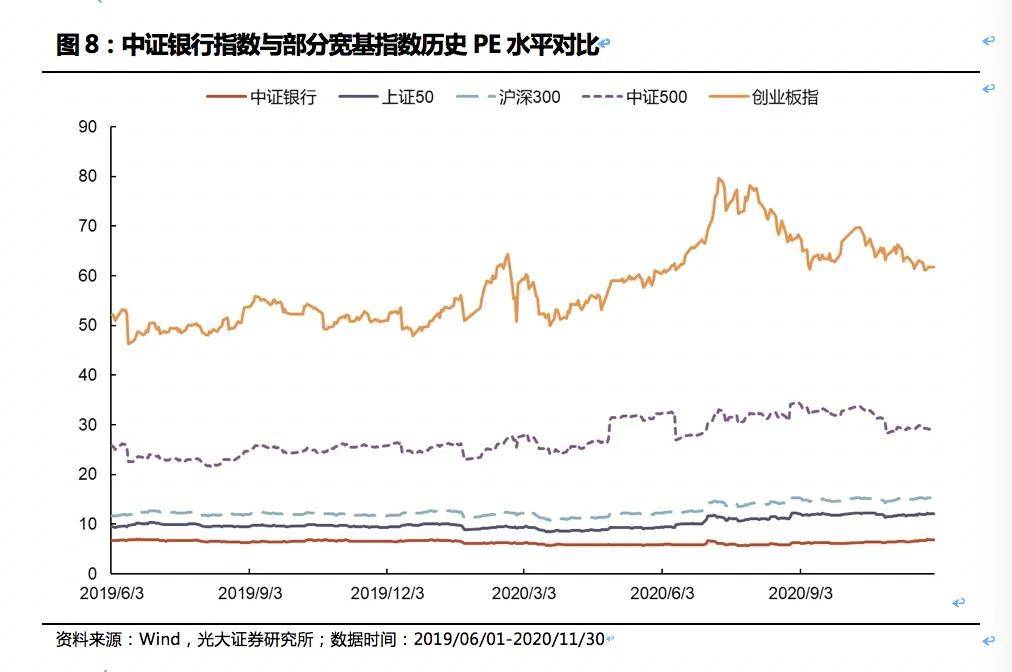

4)基本面指标:估值低于主流宽基指数

中证银行指数的PE或者PB都明显低于其他宽基指数的水平,且相比于其他宽基指数波动更小。截至2020年11月30日,中证银行指数的市盈率为6.9倍,市净率为0.76倍。

5)业绩表现:长期最大回撤较小,在熊市中风险抵御能力较强

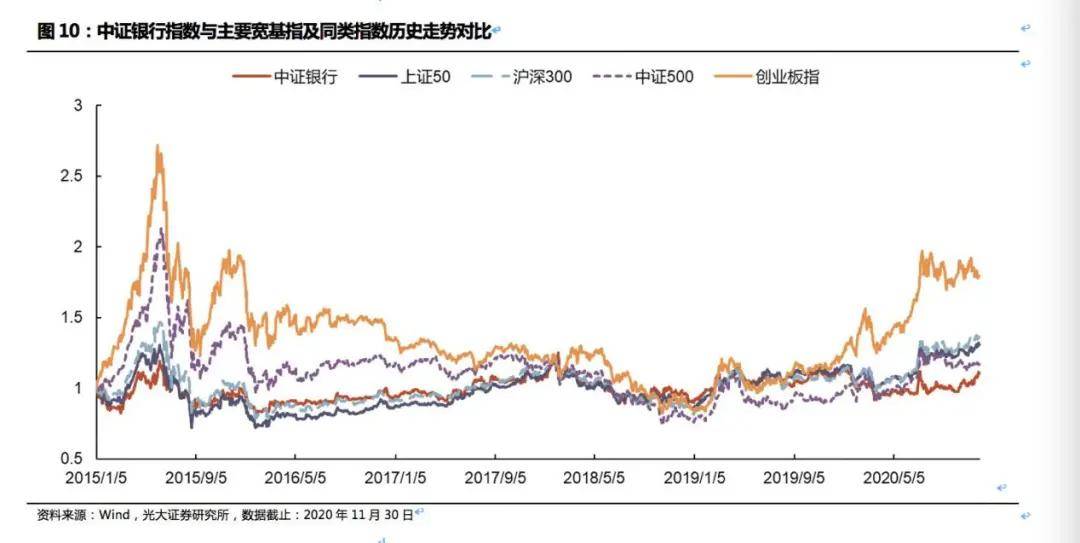

从中证银行指数与主要宽基指数、同类指数自2015年以来的历史净值我们可以看出,中证银行指数的净值曲线相比于其他指数更加平缓,起伏更小,指数表现处于主流宽基指数中等水平。2017年前,中证银行指数净值走势与上证50、沪深300指数比较接近,表现弱于创业板指及中证500指数。

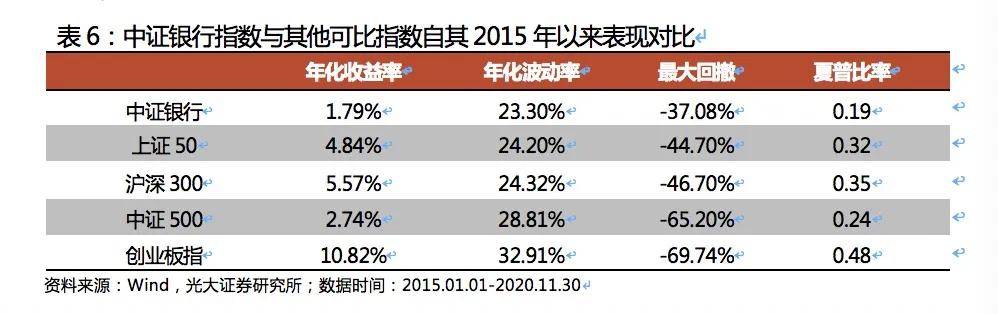

中证银行指数与主流宽基指数的风险收益指标对比,最大回撤较小,具有相对较强的抗风险能力。截至2020年11月30日,从指数风险来看,中证银行指数波动率水平与上证50、沪深300水平较为接近,低于中证500与创业板指;从最大回撤来看,中证银行指数低于上证50与沪深300指数、并显著低于中证500与创业板指,体现出相对较强的抗风险能力。

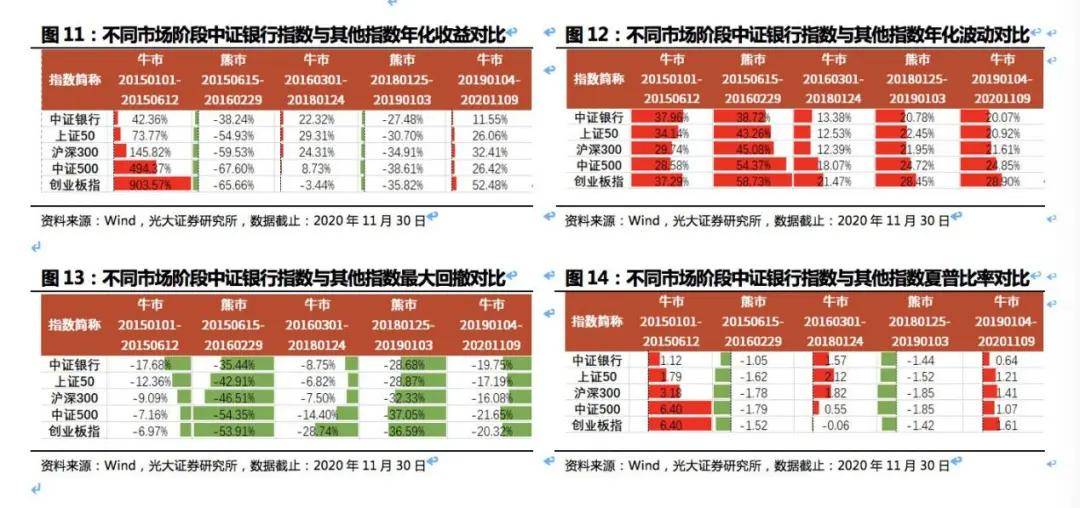

不同市场阶段表现:中证银行指数在熊市中具有一定的防守性,与各个宽基指数和同类指数相比,风险较小。

对近几年按照不同的市场阶段进行划分可以发现:

1)在最近的三次熊市中,与常见宽基指数相比,中证银行指数的区间波动率与区间最大回撤几乎均为最低,指数的波动与回撤相对更小;

2)在最近的三次熊市中,与主流宽基指数相比,中证银行指数的年化收益均较高。因此,在熊市中,该指数具有较好的风险防御能力。

3

天弘中证银行ETF:或迎黄金配置期,有望带来超额收益

天弘中证银行ETF(认购代码:515293.OF,场内简称“银行TH”),将在上海证券交易所上市,拟定于2020年12月7日发售,发售期1天。

从周期向好的逻辑看,后续随着经济持续回暖背景下,银行经营基本面的预期改善,尤其是资产质量压力预期减小,更有利于对公业务为主的银行。周期向好有推动板块内不同公司间估值收敛的力量,从而使得银行股获得收益。从结构分化的逻辑看,目前银行体系尾部压力仍然较大,地方国有企业金融风险有蔓延态势,不同地域间经济与金融分化态势拉大。作为主要的银行股,苏浙沪城农商,市场化国股行,有望获收益。

天弘中证银行ETF跟踪的中证银行指数(中证银行,代码:399986.SZ),是选取银行业上市公司作为待选样本,按照市值排序选取不超过50家最具代表性公司作为样本股,反映银行业上市公司的整体表现,为投资者提供稳健的投资标的,天弘基金拥有千万级指数基金用户池,天弘中证银行ETF具有巨大的规模增长潜力。

截至2020年9月30日,天弘基金(含专户和子公司天弘创新)资产管理总规模1.49万亿元,处于行业领先地位。其中,公募基金管理规模14,178.49亿元,成立以来累计为公募持有人创造收益2,456.15亿元;专户规模281.90亿元;子公司天弘创新专户规模446.07亿元。天弘基金共管理着81只公募基金,业务范围涵盖二级市场股票投资、债券投资、现金管理、衍生品投资,以及股权、债权、其他财产权利投资等。

天弘中证银行ETF现任基金经理陈瑶女士,自2011年7月起先后担任天弘基金管理有限公司交易员、交易主管。从事交易管理,程序化交易策略、基差交易策略、融资融券交易策略等研究工作。陈瑶女士在任管理基金数8只,在管基金总规模267.77亿元,其中不乏包括天弘中证银行指数基金等主题基金,指数产品管理经验丰富。

结语:

综合各项指标来看,银行股补涨需求强烈,银行ETF或迎黄金配置期。作为天弘基金“国民ETF”旗下重磅产品,天弘中证银行ETF属于低估值高股息率的优质资产,有望带来超额收益,投资者不妨予以关注。

风险提示:

本报告数据均来自于历史公开数据,可能的风险主要来自于:基金历史数据:基于基金历史数据计算业绩表现及风险特征,历史业绩不代表未来;

指数波动:指数未来业绩受市场波动影响;

行业风险:投资行业主题基金需关注行业特有风险,具体可参照光大证券研究所对应行业团队的相关报告。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,市场有风险,投资需谨慎。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号