��Դح�ȵ�����ID:redianweiping ��

����ح����ϲ

��ǰ��Ӣ������ʱ���ƣ���Ϊ���ƻ����Ϻ����첻ʹ������������оƬ���칤�����ó����ӵͶ˵�45��������Ϊ�ƻ���2021���֮ǰ�������ڡ����������豸��28����оƬ����2022���֮ǰ��������5G�����豸��20����оƬ��

���ͬʱ��̨���縰������������̨����Ĺ滮�����³�Ԥ�ƽ���2021�궯����2024�꿪ʼ����5nm�Ƴ�оƬ����ǰ̨����ƻ���Ƹ������������ʦ���Ƴ����Ϲ���ʦ����ʮ�����֡�

���⣬������оƬ��������Ҳ����ƵƵ�����ǡ���ͨ��5nmоƬҲ���ֱ��ڽ��������������������������ǵ�ǰҲ��Ѱ������й������̵Ĺ�Ӧ�����ƻ����й��ֻ����̱��ָ����ܵĺ�����ϵ��Ŀǰ������ Exynos 980��880�����źŵ��ֻ�оƬ�Ѿ���vivo���ɡ�

����֪�������ڹ�˾��оƬ�������������ϣ�����ƺͷ�������ϲ���ѷɫ���������������ϴ��ڶ̰壬��Ȼ��ȫ��Ҳ�������Ǻ�̨����߱�5nmоƬ����������������г��ߵ����죬оƬ��������ľ������ڽ���Ҫ��������ʱ����

̨����ijɹ����Ǽ�������˼ά�ijɹ�

оƬ������һս����̨������ӹ���������Ӯ�ң����������н�����һ�г������������ƹ��������֡�

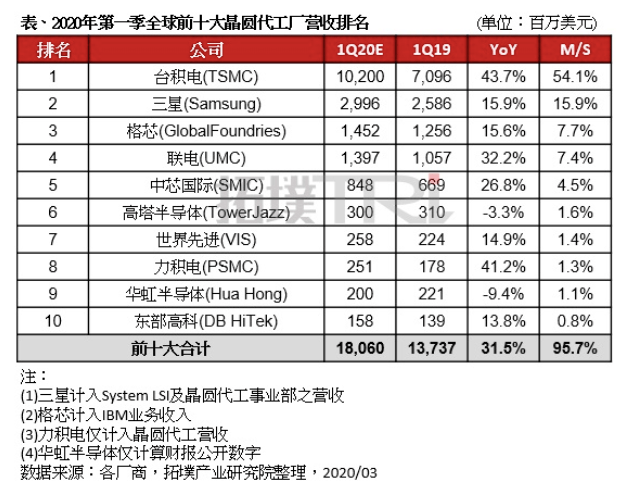

����̨���繫����2019���걨��ʾ���ھ�Բ��������Զ�������������ǡ������µȳ��̣�ռ���г���ڽ�ɽ��������ѯ�����؉���ҵ�о�Ժ������2020��Q1ȫ��Բ������Ӫ�������У�̨�����ŵ�һλ���г��ݶ�Ϊ54.1%��

̨����ķ�չ������ʵһֱ������ʱ���Ļ����ڣ�����һֱ��˳�ƶ�Ϊ��

����������80����������뵼�彫��ҵת�Ƶ��ձ����������ɱ�����ʱ�������Ƽ���ͷ��������ʡȥ�����豸�ȴ��Ĺ̶��ʲ�Ͷ�ʣ�������Щ����ϵ͵����������ԡ���װ�ȹ���רע��������ߵ���ƹ�����

оƬ��������Ƶķ������ƿ�ʼ���֡���̨���紴ʼ������ı��ʱ����ʶ�����ڶ�оƬ��ƹ�˾��������IBM����������һ��ӵ��ȫ��ҵ������ơ�����������

�ڱ�ʱ��̨������������뵼���ҵת�Ƶ�����������һϵ�������ļ������ڴ�ҵ���ڣ������ڷ����ֵļ���֧���£���3.0um��2.5um�����г�������̨���������˵�һ����ͻ�Ӣ�ض��ļ�����Ӣ�ض�����ת�������칤�ռ��������ṩ�����ʽ𣬷�ֲ̨���硣���⣬̨���绹��IBM������������յ���Ȩ��

����������Щ���ƿƼ���ͷû���뵽���ǣ�̨����������������һ�����ڿ��ٵij�Խ���ǣ��ǵ��͵�ʦ�ij��������ģ����������ʤ������

����˵����1999-2009��ʮ�̨꣬����ͨ����ǿ�ȵ��ʱ����з�Ͷ�룬�ڹ����ϳ�Խ��Ӣ�ض��������գ���ǰ̨������ͭ�ƹ�����ʵ��ͻ�ƣ��ս���IBM�Ĵ���������Ȩ�����⣬����ʪ�̷�������ʵ���ش�ͻ�ƣ�������ҵ��ͷ���

�������������ֻ�������̨���������������ҵ����Ŀͻ�������Ϊ��˼��ƻ������ͨ���ڼ����ϲ��Ͼ���������Ϊ�����Ƴ�10���ף��Ƴ���ҹӥ�ƻ������з���Ա���൹Ͷ���Ƚ��Ƴ̿���������

ֵ��һ����ǣ�̨������ʱ���֧��ģһֱ�����Ŷ�ҵ�ڵ�ңң���ȣ���1992����2017�̨꣬����ÿ���о����ô�5������Ԫ����������27����Ԫ������2017���ʱ���֧�ֱ����������о��7.6��4.7����������������ϵIJ�ࡣ���֮�£��������о���ʵ��о����ÿ�֧һֱΪ����ͣ�Ͳ�ǰ��״̬��

Ҳ��Ϊ��ˣ���14nm��10nm��7nm�ٵ�5nm��̨����IJ��Ͼ������ɾ�������������ҵ������λ��

��ǰ���ܹ�����14nm����оƬ�ij��̣�����̨���硢�����Լ�Ӣ�ض��ȳ��̣���5nmоƬ������̨��������ǡ�

��̨����Ŀǰ�Ѿ�ͻ��3nm��2nm������Ƴ̼�������Ϣָ��������2021���Բ�3nm��оƬ��2022������3nm��оƬ����������2024������2nm��оƬ��̨�����Ѿ���Ϊ��ȫ���ģ�����ӵ�������Ƚ���оƬ�����Ƴ̹��յ�оƬ�������̡�

˵���ף�̨����ɹ��ı����Ǽ�������˼ά�ijɹ�����Ҳ��̨���紴ʼ������ı��ǰհ��ս���۹�ϢϢ��أ���ȷ�Ŀ���оƬ��������촹ֱ�ֹ���ʱ��������������˿�����Բ����ģʽ��ͻ����ԭ�е���Ϸ����

��Ҫ��оƬ����������һ���������Ȼ��Ҫ����ҵ�ڲ�����Ͷ�룬����ıҲ�������ʶ���������������յ������ǿƼ�����ҵ��ҵ�ĺ��ľ������ƣ�һ��ͨ���������ĸ߶��ʱ�Ͷ�ʣ�һ�ִ��ⲿ�����Ƚ�������ͨ�����ⲿ�ںϣ��ƶ������������ij������ȣ����մ�����˽���ı��ݻ��Ǻӡ�

δ�����г�������Ȼ����

��δ�����г����ƣ��Dz���һ����̨����һ�Ҷ��������һֱ������ȥ�أ��ڱ��߿�����̨������δ�����걣��оƬ�����������ͷ���λ��Ȼ�Ǵ�����¼�����δ��̨����δ�����ٵľ��������ѱ䣬��ҵ��Ȼ�����ֳ���������

�ڹ�ȥ�����������ڶ�Ƽ���ͷһֱ��GPU������������оƬ��Ʒ�����ϵ���ͷ���ǣ�������������оƬ������Բ���������ٶȲ���ʧȥ���ơ�

��Ӣ�ض���������Ϊ������оƬ���������ڹ��ռ��������ѱ�̨���������˦�£���оƬ�����������������¾�Բ�����ٶ�Ҳ���������������֡�

�����Ƽ���ҵ��̨������ö����ȥ����Ϊһ�������������ĿƼ���ҵϣ�����������������ܹ���оƬ������һ������������Ϊ�������Ƽ�����Ҳ�ڰ��������µ�ս�ԣ��Է�ֹ�䱾�������ڰ뵼�������������������ˡ�

��ǰ�������Ƽ���ҵ�����µļƻ�������������ͼͨ������оƬ���ˡ��ڱ�������Բ���������Ƴ����������յĴ���Ӧ�Ծ�����̨���縰��������Ҳ�ǻ����������ⷽ��ս����������������һ���µĸ߶˹��վ�Բ����

��ǰ����������Ի�Ϊ�Ľ����ʹ�պ�Ҳ����Σ���У����ڲ����Խ�оƬ��ҵ��������̨���縰��������������ζ�������Ƽ���ͷ����Ҳ���ˣ�ؽ���ڱ����ͽ��оƬ����Ķ̰塣

��оƬ���������һϵ�б�֣���̨������ԣ����Ǻ��¡����������ĿƼ���ͷ��ͨƻ�����ԣ�̨����Ҳ��һ����������ҲҪ�����Ĺ�Ӧ�̡�

��Ϊ�ڽ����5G�г��ݶ��У��Ӹ�ͨX50��X55оƬ����ƻ��A14оƬ����һ���ⶼ����̨�������������Ŀǰ��̨�����Ѿ�Ӯ����ȫ��5GоƬ90%�Ķ�����¢�Ͼ����Ѿ��dz����ԡ�

�����Ƽ���ͷһ������Ҫ����̨��������켼����һ����Ҳ�ڷ���̨�������Ȩ���ߡ�����̨����ķ�չ����ͨƻ���Ⱦ�ͷ���ܻῼ�Ƿ������ٶȷ������ǻ��������������ƺ�̨����һ�Ҷ���

����̨������������׳��Ҳ���������Ǽ����ѹ����Ҫ֪������������A11оƬ֮ǰ����������ƻ������ҪоƬ��Ӧ��֮һ���������ڱ�ʱ���������ֻ��г�̫��ǿ����ƻ������Ҫ�������֡�

��ʱ��ƻ�������Լ���оƬ���������һ������������dz��⣬��ˣ�ƻ������ʶ�Ŀ�ʼ����̨���磬���ڵ�ʱҲǡǡ�����˴���Σ���е�̨���硣

��ȥ������̨����ͬΪƻ����Ӧ�̣�������ƻ����Ӧ���У�Ҳ���´����ƾ�����̬�ƣ���������ƻ�����������ڷ���̨���磬���߿�ʼ���ֳ���ࡣ

���ڽ��죬������в�ͬ�����Ƕ�ƻ�����ֻ�ҵ���ٹ���ǿ��������в��̨����һ�Ҷ��������������Խ��Խǿ������Ҳ��ı�����Ķ�����ƻ�������Ǻ����Ŀ������ٶȱ��

��Ϊƻ��һ����˫��Ӧ�̲��ԣ�һ��ij�ҳ����ڸ�������ֳ�һ�Ҷ��������֮ʱ��ƻ���Ϳ�ʼת�������µĹ�Ӧ�̣���ԭ�г���ʩ��ѹ������ֹһ�Ҷ���֮�࣬Ҳ�����Ȩ�����ƿ����Լ��������Ϊ���ƺ⸻ʿ����ƻ����������Ѷ���ܣ���ʿ�����ֻ���������һ�Ҷ���ľ������ڱ����ơ�

���ŵ�ǰ̨����һ�Ҷ������ͷ�������ԣ����ȨԽ��Խ�ߣ�ƻ�����������������ǻ��߷����µ�оƬ�������ƺ�̨����Ŀ����Ծͱ���ˡ�

��ʵ�ϵ�ǰ�Ѿ���ʾ����ؼ�����ǰƻ��������ARM��MacBook��Ȼ��ƻ��ȴ��������Ǣ̸��ϣ����������һ����M1����������Ȼ˵̨�����5nm���ܴ�����һ����ԭ��ͬʱҲ¶��ƻ���з��������ƺ�̨�������ͼ��

��ǰ����Ҳ��ʼ���й�Ѱ������Ļ��ᣬ��������й���½���ֻ����̽����ȶ��Ĺ����������ϵ����оƬ��������ʵ������С�����������̨����ľ������л�����һ�֡�

��ˣ���оƬ��������������̨����ijɹ�����Դ�ڹ�ȥһϵ��ʱ�����������ü����������ϣ���̨֮��������һֱ�������ȶ��Ľ����봴�£���һ��������õĹ����г��������£������������ȵ�׳��

���������г���������������ӿ�������ӿ�룬���������й���½���������ձ��ȣ���������оƬ�����������˸����Ұ��������̨�������ٵľ���ѹ��ҲҪ����

�ӹ���������оƬ��ƺ�������ҵͶ�ʻ��ȡ���SIA��BCG�ƣ��й���Բ�����ܵķݶ��2000���3��Ծ���� 2020���15������ǰ��ж�Ҳ��ʾ����Ϊ��ȥû������оƬ���죬��������9000�������Ʋÿ��ܳ�Ϊ���档

���»�Ϊ�Ϻ���оƬ����Ҳ���ó���δ��������һ�̰���ĺܴ����ͬʱ������ҲҪ���ѵĿ�����̨�����Ѿ�����̫�࣬��ǰ�廪��ѧ����κ�پ�̸�����й�28nmоƬ��ҵ����1-2���ڲ���������죬����ζ���й���½оƬ���������кܳ���·Ҫ�ߡ�

��δ����������10���ڣ��й�̨���̨��������оƬ�����������֮λ�Ŀ�������Ȼ�ܴ���������ӿ�����г�������Ȼ���ڣ�����ѹ��ҪԶ�������ˡ�

оƬ�����δ����̨����ɹ���������ʾ

�ݹ�Ŀǰ�ľ�Բ�幤����ֻ�������ڼ��������ܹ���̨����ƥ�У������������ĸ����£����ǹ��ڵ���о������֮��Ȼ�����Զ��������̨�����������Ĵ�ͻ����ԣ�������Ҳ˼�����ȥ�ƺ�̨���硣

̨���缼����ǿ��Ҳ��������Щ��ͻ��Ķ�������ԴԴ���ϵ�������Ҳ���Ĺ�Ӧ����Ϊ�����Լ�����ֲ��������������̨����ķ���֮����

̨����Ӧ����������������Ҳ�ǿ��ǵ���һ��������ϵ��

��δ���ļ�����չ����������оƬҵ���Ѿ������˾���ܳߴ�ӽ�������ʵ��Ħ�����ɵ�ЧӦҲ����δ�����֣������뵼�幤ҵЭ��������һ�ݱ��棬��ݱ������ƣ���2021�꣬�辧��ܳߴ����С��������һ�����ÿ��е����顣ȡ����֮���ǣ�оƬ������һ�ַ�ʽ�����仯.

����Ҫ�ҵ�һ���²��ϱ���ʯīϩ��̼���ܡ�̼���衢�����صȴ���裬��ͨ��ȫ����������ʵ��ȫ�µ������洢������������������ƶ��뵼���ҵ�ĸ��£���ôԭ�еľ�Բ�ӹ�������ԭ�е�¢�ϸ�־ͽ����ơ�

�����������������̼������ȡ����ķ��������̼��оƬ�ܹ�ȡ����оƬ����ô��Բ���������վͲ�һ�������������һ���淨��������Ŀǰ����������·�����൱�������ӵ�ǰ��������̻����оƬ��Ȼ���Ʋ�����һ������

̨����ijɹ�����Ҳ��һ��IT�Ƽ���ҵ����һ�Ρ�

��Ϊ���оƬ��ƣ�оƬ������Ѷ�Զ�����ϣ������ǽ���ָ�������й���½оƬ�����������Ҫ���������豸��������ҵ�Լ���ѧ�Ƽ��ϡ�оƬ�����ÿһ̨�豸��ÿһ����϶��dz���ˡ��dz�������û�и߶˵��о����ר�������������ġ���

��ˣ����ڳ��̶��ԣ�Ҫ����˳�ƶ�Ϊ������������ҵ�������ڲ����������·��ڵ�һλ������װ������ҵ����ѧ��ҵ�ľ��������������ۡ����������ո߶�оƬ�˲ţ�����ԭ�еļ���ƿ�������Ҫ�г��������ս�Ծ��ġ�

оƬ��Ҫ��Ǯ�����⿿��ǮҲ���У�оƬ��һ����Ҫ��ǧ�����ѧ�Բ����ۻ��IJ�ҵ������һ����Ҫ��������˼άȥ���ص�����֪������Щ��̨������SMIC������������˵��̨���繤������ѧУ����SMIC�����ڷ��ز���ҵ�����Ҫ���淿�ز���һ������оƬ�����в�ͨ�ġ�

̨����Ĵ���ģʽ�����ǻ���δ���Ĵ�ֱ�ֹ�������ȷ����ס�˷����������¾����������߶�Զ��

��ģʽ�����Ѿ�ȷ����ǰ���£���δӼ��������뾫���ĽǶ�ȥ�����Լ��Ļ��Ǻӣ����������������Գ�Խ�ij̶ȣ�������̨����ijɹ������������̵ľ����ѵ����һ�㣬Ҳ��Ŀǰ���IT��ҵ��ȱʧ�ġ�

���ߣ�����ϲ TMT���������� ����δ������л��ת��

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�