作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

早在一年前传言将上市的快手并不意外。

2020年11月5日,快手科技向香港联交所提交了IPO招股书,这份长达733页的文件能否助力快手成功冲击“短视频第一股”?

随后,快手IPO在市场上引发了热议――一个上半年亏损681亿的独角兽资本市场将选择用脚投票还是认可其故事呢?

一纸733页的招股书透露了真实的快手:

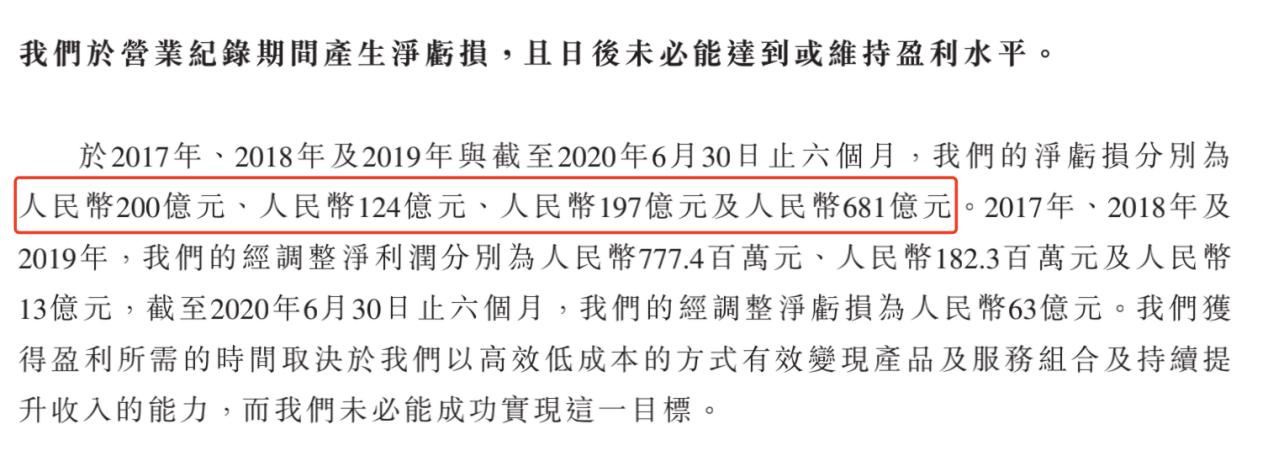

看起来财大气粗的快手其实亏损严重,其财务情况不忍直视――招股书显示,2017年至2020年上半年,快手实现营收分别为人民币83亿元、203亿元、391亿元、253亿元,不过,其亏损却在加大,2017年至2020年上半年,快手的净亏损分别为人民币200亿元、124亿元、197亿元及681亿元。

也就是说,如今的快手一直在不断烧钱,而且在其高达千亿人民币的估值下,快手IPO成为其不得不选择的一种融资方式。

图源:招股书

对此,快手也在风险提示中表示,获得盈利所需的时间取决于公司凭借高效低成本的方式有效变现产品和服务组合以及公司持续提升收入的能力,而快手未必能成功实现这一目标,且日后也未必能达到或维持盈利水平。

不得不上市的快手:催熟的独角兽很缺钱

据艾瑞咨询,截止2020年上半年,在全球范围内,快手是平均日活跃用户数第二大的短视频平台;商品交易总额第二大的直播电商平台。

第一是谁?答案不言而喻。

2020年9月15日,在第二届抖音创作者大会上,字节跳动CEO张楠公布抖音最新的数据:截至2020年8月,包含抖音火山版在内,抖音的日活跃用户已经超过了6亿。

而快手招股书中则披露了,截至2020年6月,快手的中国应用程序及小程序平均日活跃用户及平均月活跃用户分别为3.02亿及7.76亿。

也就是说,快手的月均活跃用户数也才刚刚追上抖音一天的活跃用户数。

活跃用户赶不上后来居上的抖音,为了增加用户数量及日活数量,本就没有实现盈利的快手开始毫不节制地大手笔“撒币”:

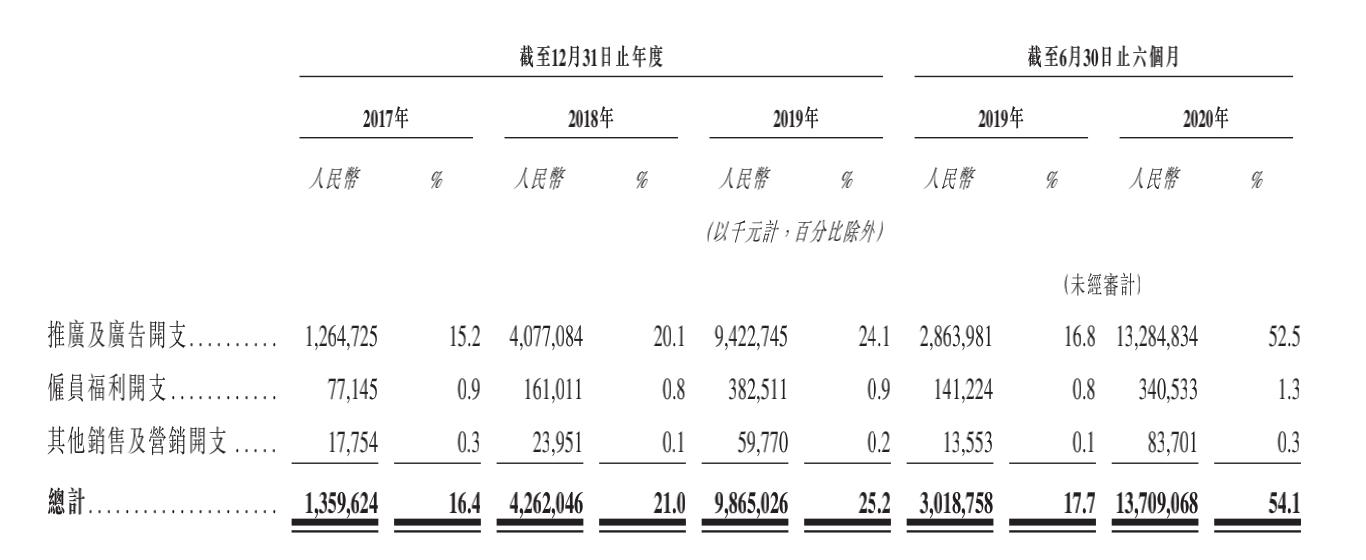

2017年至2019年,销售及营销开支分别为13.60亿元、42.62亿元、98.65亿元。2020年上半年,销售及营销开支总计137亿元,占总收入54.1%,同期快手的毛利为86.94亿元,占比过半的销售及营销开支已然超过了毛利所得。

快手在招股书中解释称,这是由于公司在推广快手极速版和其他应用程序导致推广及广告开支增加。

图源:招股书

2020年上半年,快手仅推广及广告的支出就高达133亿元。在这133亿中,有40亿是为了拿下央视鼠年春晚的独家合作,春晚当夜更是狂发11亿红包。

此外,快手还在不断签约一线明星入驻平台,试图吸引粉丝,争夺饭圈流量。周杰伦、张雨绮、杨幂、迪丽热巴等接连成为快手的代言人。

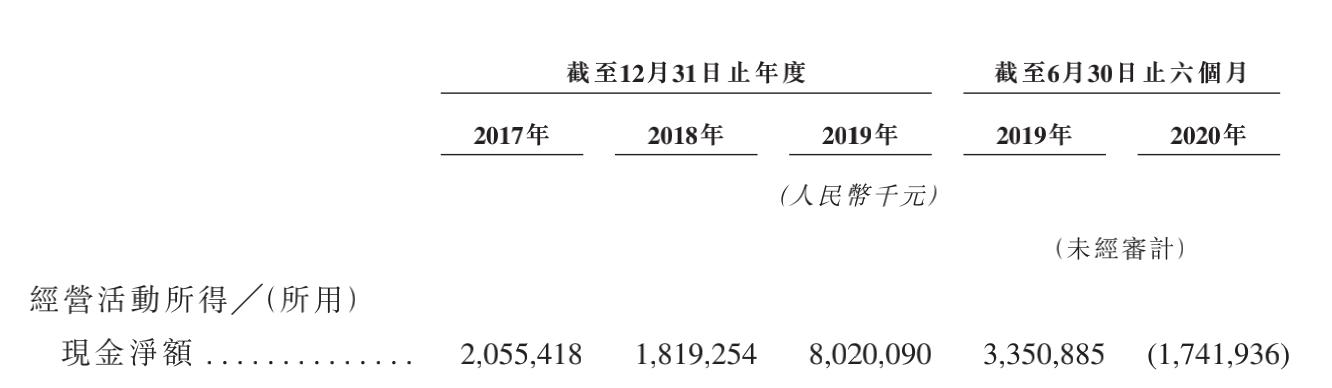

豪气的大手笔使快手现金流变得吃紧,2020年上半年,快手经营活动所用现金净额为17.42亿元。

图源:招股书

事实上,在一轮又一轮的资本及对赌面前,被资本催熟的快手看起来大手笔,其实囊中羞涩。

公开资料显示,快手成立于2011年3月,2012年4月,快手获得晨兴资本A轮融资数百万美元之后,开始由从纯粹的工具应用转型为短视频社区;

2015年1月,快手获得了数千万美元B轮融资,由红杉资本和晨兴资本联合投资;

2016年3月,快手完成C轮融资,约为2.5亿元,由百度领投,红杉资本、晨星资本等跟投,彼时,快手估值为20亿美金;

2017年3月,快手宣布完成由腾讯领投的新一轮3.5亿美元的融资。

2018年4月,在腾讯2018年一季度财报中,腾讯披露了对快手4亿美元占股2%的投资布局,等同于快手估值200亿美元。

2019年12月3日,市场传出消息,快手即将完成新一轮(F轮)融资,总金额达到30亿美元,投后估值达到286亿美元,在参与的投资机构当中,除了腾讯,博裕资本、云锋基金、淡马锡、红杉也参与了本轮融资,其中,腾讯出资20亿美元,继续稳坐快手第一大机构股东,投后持股比例接近20%。

与此同时,在不断融资的背后,快手就一直被媒体报道要上市的消息――自2017年开始,快手就被外媒报道将在该年底赴美IPO;

2018年,快手被媒体报道赴港IPO的计划有望被完成;

2019年6月,有快手老股转让专项基金以250亿美元估值在市场上募资。

在资本的压力下,2019年,快手开始了商业化的尝试。

2019年6月18日,快手创始人宿华、程一笑发给全体员工的内部信中宣称,快手将变革组织、优化结构,并提出了战斗的第一个目标:2020年春节之前,达到3亿DAU(日活跃用户)。

只是,截至2020年11月30日,这个目标稍显遥远,为啥?

如今的快手在其拼命努力的流量上面开始感到了压力:

2020年2月,快手宣布,其日活跃用户就突破了3亿。然而据快手招股书显示,截至2020年6月底,快手中国APP+小程序的平均日活跃用户也仅为3.02亿,数据显示其快手用户接近停滞。

“土味”快手难言转型 流量生意受争议

“抖音是城里人的聚集地,快手是农村人的广场”。

无论是邀请流量明星入驻,抑或是买下央视的独家合作,大手笔的投入并没有让快手变得高大上,它依然还在下沉市场中,“土味”是其身上撕不掉的标签,这让其转型之路充满了坎坷。

因为扶持草根百姓,快手诞生了“喊麦文化”和“家族文化”,尽管这使它在短时间内迅速攻占下沉市场,拿下了三四线城市用户,但同时也使“土味”二字与快手紧紧捆绑在了一起。

这植根于身的土味让一二线城市的用户不屑。相较于早早就积累了一二线城市用户的抖音来说,快手未来的用户增长难度显然要更高一些。

而用户增长规模将极大影响平台变现能力――本质而言,快手不能否认,作为短视频平台,快手始终做的是互联网的流量生意。

换句话说,在几十亿资本的支持下,依靠短视频起家的快手才完成了流量积累――2015年至2016年是快手爆发式增长最快的阶段,根据快手官方数据,2015年6月,快手用户突破1亿,而2016年4月,快手的总用户突破3亿。

随后,依靠这些流量,尤其是下沉市场的流量,快手才吸引了资本的进入,当然,也在资本的压力下,或许夹杂着对赌压力下,快手也不得不开始考虑起了变现――资本投资你并不是为了慈善,而是为了进一步盈利,而在以流量为主的在短视频领域,商业变现模式主要集中于广告、电商、直播等这几种形式,快手也是同样如此。

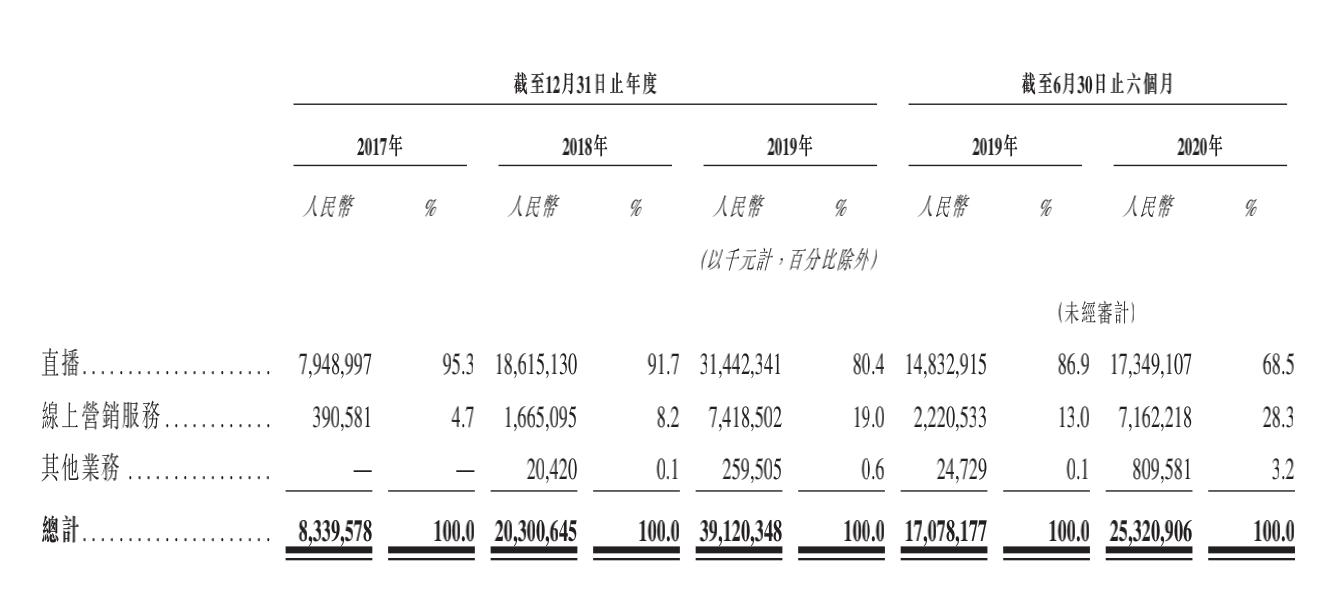

据快手招股书显示,2017年至2020年,快手的主要收入来源为直播,分别为79.49亿元、186.15亿元、314.42亿元、173.49亿元,营收占比达80%以上。

或许在很多人看来这是一份不错的营收,然而没有对比就没有伤害――在快手的同行业当中,抖音的直播收入也在快速增长,Sensortower数据显示,2020年9月抖音中国区iOS单月内购收入1.1亿美元,让快手引以为傲的直播领域也正被抖音悄然追赶,差距在逐步缩小。

如果是营销服务作为增值服务不行,那么,快手的大规模营收到底在哪里呢?

众所周知,自从互联网流量生意诞生之后,目前只有四种方式被公认:电子商务,网络游戏,广告,增值服务。

从游戏上来讲,快手游戏用户的日活已经接近整个游戏直播行业的用户数据,所以,在游戏直播上,快手的吸引力并没有多少了;

而从电商直播上来讲,面对淘宝直播、拼多多直播、抖音直播的攻势,目前,快手并没有拿出多少对抗的办法及措施,而且,快手招股书清晰显示,快手的直播收入占比正在逐年下滑――值得注意的是,快手直播的营收占比正在逐年下降,2020年上半年仅占68.5%。逐步取代直播的是线上营销服务,营收占比从2017年的4.7%增至2020年上半年的28.3%。

广告,即线上营销看起来是快手正在大力发展的一个收入――快手招股书线上,其线上营销服务包括广告服务以及快手粉条。

而在广告服务方面,2019年抖音的广告收入在600至700亿之间,比快手的整体营收要高出一倍,对此,快手在招股书中表示,随着线上营销服务赚取的收入比例逐年上升,无法吸引新广告商、失去现有广告商或广告商对其服务的需求减少均可能严重损害公司的业务。

与此同时,在快手聚焦下沉市场的时候,相比拼多多通过精准的下沉市场进行电商变现的考虑,快手通过广告方式对下沉市场用户进行销售多少有点尴尬,况且,其下沉市场的标签也让其吸引更有含金量的广告商充满了难度,在消费力有限,利润率有限的背景下,哪个广告商会持续不断的砸出大手笔广告呢?

与此同时,在2020年经济调整的大背景下,整个广告业下滑、企业延迟广告投放执行的背景下,这也让快手的线上营销持续增长打上了一个问号。

从电商角度来看,当快手自建电商平台的时候,快手就开始了与拼多多、阿里、京东之间的竞争,只是,在电商三巨头早就竞争的白热化的时候,快手能否有一席之地很难来说。

如果其他三个都已经探索且面临困境的前提下,那么在增值服务上面,快手表现如何呢?

图源:快手招股书

快手招股书表示,快手的线上营销包括广告服务以及快手粉条。

广告服务方面不用多讲。

快手粉条则是提供给用户的一项付费内容。用户通过付费的方式能够在指定时间内向目标观众推广其短视频或直播。直播平台大多都开通了这类服务来获得收入,为了吸引更多的人来观看自己直播,用户选择付费来获得推广。但这会造成一定程度的不平等竞争从而导致用户流失。

为了吸引更多用户,快手在新推出的极速版中增加了一个“赚金币”的功能。用户完成平台指定的任务,如签到、邀请好友等即可获得“金币”,“金币”可用于兑换现金。

同时,抖音也推出了极速版,不仅在界面版式上和快手极为相似,都是双列视频的形式,还十分接地气地提供了“红包”功能,邀请好友、注册可获得红包奖励,与快手的“赚金币”如出一辙。

此前,短视频平台针对的是非价格敏感型用户,尽管推出“赚金币”功能后,极速版实现了用户的增长,但吸引来的都属于价格敏感型用户。如果说之前看短视频的用户是为了消费短视频内容,那么新增的用户则更多是为了薅羊毛,而这类用户的消费意愿普遍不高――这让快手面临左手博右手的境地,极速版的快速增长一定程度上造成了主版用户的流失,对于短视频平台而言,似乎有些得不偿失。

因此,从增值服务方面,快手粉条对快手商业化变现颇为重要。

快手能否借商业化变现成功实现转型呢?GPLP犀牛财经将拭目以待。

资本市场已经对所谓的流量生意产生了免疫力――最近两年,当OFO、摩拜乃至瑞幸咖啡的面前,众多靠资本烧出来的独角兽如果无法证明自己盈利,那么资本也开始用脚投票。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

GPLP

总访问量:339362

全部文章:2599

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号