2018������ȱ�ĺ��ཱུ������ˬ��ī����ǣ�����������Ҫ��һ���ọ́�Ҫ�����↑����

ī����ı����Ͷ�Ʒ�����ʱ�����������Ƶ�ȫ��ý���ͷ������ȱ�δ�е��־塣

���о������Լ���ĸ����ȣ�ī�����λ�ã��ӽ�һ�����ʵĶ��߳��У������Ͼ������人����ϸ��Ĺ۲쵽�������в������ʽ���ƺ����Լ�����Ĵ�ʢ�ٵ������첻�����Ų������η����硣

������һ����ʷ�����ڵȺ����������ִ�ī����ļ����º��ܲ�λ�ڰ�������������Nubank�ɹ��õ���Ѷ1.8����Ԫ��Ͷ�ʣ���40����Ԫ�Ĺ�ֵ�����������Ķ����Ĺ�ڡ�

���ӡ�Ⱥ�ӡ�ᣬ��Щ��չ�й��ҵĶ����ޣ��൮���ڡ���ͳ����������Ʃ����̻��߳��У���Nubank�ijɹ�����������������һ�ĵĻ�����������֧�����ջݽ����������������ҵļ���ʹ�㡣

�������ջݽ�����ͷCapital One�������꣬����̽�������г��ľ�DZ����������һ��ӹ�Ⱥͻ�ʢ�ٹ����������ˣ�������λī�����ˣ���2018�������������Stori, �������ʶ��1700����Ԫ�������й���һ����Ʃ��BAI��Դ���Ԫ�Z���룬��������������������

����ȫ���Ե���ν�������ʱ����ȫ��ǰ��������ʮ���ֹۡ������������й������Ƽ��ϣ��ٰ�ī���籾�ص���Դ������������������кܴ�Ļ��ᡣ��

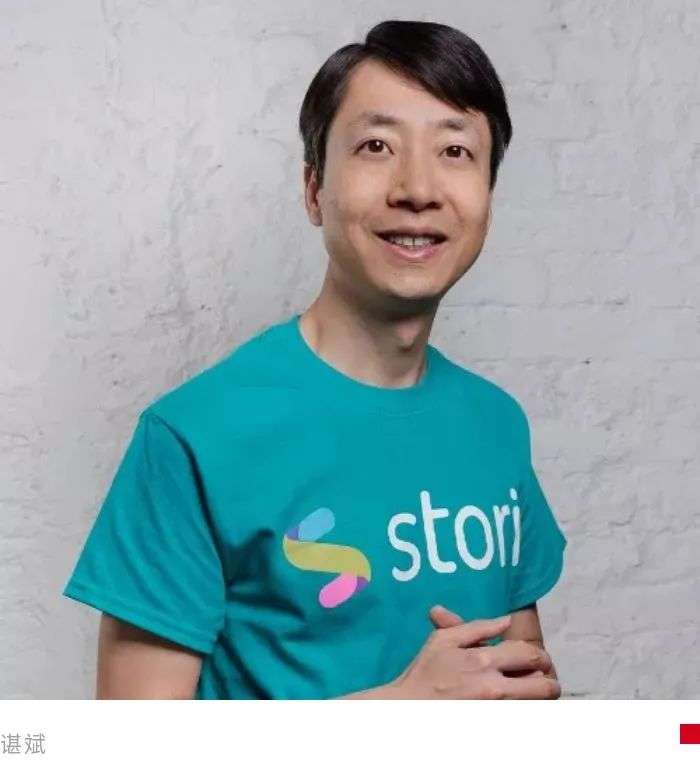

������������־������Stori CEO�ȱ��ר�á�

��3���������ϴ�ʼ�ˣ�һ��Ҫ��һ���ʱ�����ī����ǣ�����û�����ػ���

�ȱ��������Ǻ��Ѽƻ�������20����ǰ������ȫ���벻�������ڸɵ��¡�����ͷһ���ҹ�ȥ17������ι���������ÿһ�Σ����������������鶼�йؼ����塣

��һ�ݾ�����Capital One�������������е�������Ⱥ���������ÿ���ң���������ģ�����з�أ�����������������ɹ��ġ�ȫ�����ջݽ��ڸ����õģ��������Ͼ���Capital One��������������������ÿ�ҵ��ʹ����ϵ������˻��ľ��顣

�ڶ�������BCG����ʿ����ѯ���������Ҵ�һ��ÿ��۽��ڲ�Ʒ�ľ���������ս�Բ��档����BCG����ʱ��������2006�굽2010�꣬�ܶ���ҵ��������ʱ������Ŀ��������ô����һ�����г������²�Ʒ������Ҫ���ܶ��г������������Ҹ���3��ǰ�жϵ�ī�����г����ᷢ�������飬80%������ȷ�ģ����������BCG�;͵�����������ôȥ�ж�һ���г����ĸ�������Ҫ�����������ʲô�����ȥ��ô��

�����ݹ�������Mastercard������Mastercard���л����������꣬����һ����Ʒ���ߵ����ܣ�����3�����������ڲ���Щ�����Ļ��ᣬ�ص�����������һЩ�еȹ�ģ�����У����������ÿ���Ʒ����ѯ��

�����Ŷӵ�ǿ��ҵ����������Mastercard��ͬ���Ƕ��ҵ����Σ�������Ӯ����Mastercard��ī������ڿƼ���˾���ĵ�һ������Ա�������ʣ�Principal Membership����������֮ǰ��ֻ�д����͵������õ��˸����� ��

�ȱ�ҵ�Ĺؼ���������Ǯ�ҷ���

���ˣ���Щ��������һ�����������飬��������������ı����������Ͼ���������������ɡ���Ǯ��VC��Ҫ������Ҫ����ҵ������Ȼ�����������ɹ������ڷ�չ�й�����û�иɹ����ҷ��������BCG����ʿ����ѯ����ս����ѯ�ľ���ḻ���ⷽ�棬Ӧ���DZȺܶ��˶�ǿ�ġ�

���ԣ�ȥī���紴ҵ�������������ϣ�����һ��żȻ��������ǰ��17�꣬���ι������飬���������������ڵĽ����ī������������������־��顣��ҵ��ʱ����������Ȧ�����˸��飬ӡ���������ˡ��������ˡ��������ˣ��Ҷ�ȥ���ˣ�û����������㾭����Ȼ����������ȥī����ġ�

�ȱ������ϴ�ʼ�����е�ʱ�䶼����ī���磬�����������ϴ�ʼ�ˣ�����һ���ʱ�����ī����ǡ�ֻ���������ܰ����Ƕ��صļ��ܺ;��鱾�ػ����˲���ī����Ļ�������Ŷ��Ǵ��������ġ�

�Һϻ��˵�ʱ���Ҿ�������Ҫ��һ��ʱ����ī���磬�������������һ�㣬�Ͳ�Ҫ��������Ŷӡ����������ÿ���¶�Ҫ50%ʱ���ڣ�Ҫ��Ȼ�Ļ��������㲻���ġ�

���ǵ� COO����Capital One���˺ܳ���ʱ�䣬��ҵ���������зdz�ǿ�������;��飬ִ�в������÷dz��á�

���ǵ� CTO�ǵ����δ�ҵ��ǰ�����ҹ�˾���ܳɹ���

���ǵ� CRO��ϯ��ع٣�Ҳ����Capital One���˺ܶ��꣬Ȼ��ȥĦ��˹̹��,���ܷ�ظ�������թ��顣

��������ˣ����зdz�ǿ�Ľ��ڱ���������������ī����Ķ������ڻ�����û�������ܻ�����������㣬�������Ҳ������������ġ�

�ȱ������Ķ����˲�ΪʲôҪ�����Ǹɣ��;�����������������о����ܵ�ī����ȥ����ʱ����������������ô�࣬����������˼��

������ī�����ͬ�·����ȸ��ȵĹ������������ǣ����������˲��١������Ǿ;����������ֵ���������ɺ�ǮҲ�����٣����ң������ǹ�˾�����Ǹ���ͷ����������ڹȸ������Ĵ�˾���棬������һ����ʦ�������ǿ���˿����

������ҵ�㹻���Ҵ�ʼ�˺ܿ��ף����������ܹ��ۼ��ܶ���Դ�������ˣ����Һ�����飬����Ͷ���ˡ�����������������Ļ���������������̸���ʡ��������ǰ�������ķ���Ͷ���ʽ���ʵ����Ͷī���磬����Խ��Խ�ࡣ

�ȱ����ǿ϶�������ս��������ī�����Ļ����й���ҵ�Ļ�����ս������ī�����Ļ���������ҵ�Ļ�����ս��

������һ�������Ĵ�ҵ��˾���ܱ�ƽ��û����ν���𱰵ȼ���һ��ʵϰ��Ҳ�����ܹ��������������뷨�����ֶ����������ᳫ�ġ�

����������������ҵ��ī������˼�ʮ�꣬Ҳ�����ܶ���ս����Ϊī�����Ļ��������кܶͬ�ĵط���

���磬ī�������ڹ��ڳ��ϲ�Ը�ⷢ�����ۡ����㼶��ߵ��˽��Ĺ۵㲻�ԣ�����͵�Ҳ����������������������Ļ�����һ����嵽ǰ��ȥ˵��IJ�ͬ�۵㣬��Ϊ�������Ϊ��˾�����ֵ��

��ī���磬���Ǹ���һ��˾�Ļ��³̣�ÿ�����¸���ҽ�һ�飬���ĺõ����ǾͿ佱�����IJ��õģ����ǻ��ǽ�����Ҫ�ı䡣�����������Ҫ�������������Ҫ�����ϵ�һ�ź�������ʲô�����أ�

������Ҫ����������ҵ��˾�����ֶ�ƽ����Ļ��������ǰ���������Ŀ�������50%���ﲻ����һ·Ŭ��������������Ҳ��70%����Ҫ�ٽ�����������70%�Ѿ��������ˣ������Ŷӵ�ս�����Ѿ�˦��ͬ�м������ˡ�

�й���ȵĴ�ҵ��˾�Ӱ�dz�̬��ī����������������Ǹ�ֵ�øɵ���ҵ������Ҳ�ߣ�����Ҳ�����ܹ����ܵġ�������Ϊ�ǿ�����ī�����Ļ��Ļ����ϼ������Ĵ�ҵ��˾�Ļ��ġ�

���˾�������й�һ����ֻ��15%��ī�����������ÿ���

�ȱ�2018���һ���ȡ�

����ȥ�����ط��Ƚ��٣���Ҫ����ī����ǡ������й��ȽϺõĶ��߳��У������人�����Ͼ�������ǰȥ��ӡ�ȣ�Ҳȥ��ӡ�ᣬ����Щ�ط����÷�չ�̶ȸߡ����ң�������ȥī����ȼٵĺܶ࣬���Բ���İ������Щ�ȼٴ塢�ΰ������á�ī�����ΰ���������Ҫ�Ƕ�Ʒʲô�ģ�������ī�߾���һЩС�������棬��Щ�ط��Ƚ���⡣��Щ����У�����������˱Ƚ϶�ĵط������Dz����ġ�

����ʵ��һ���ȽϺõ�������Mastercard��һ��ȫ������磬�����Һ������ͨ��Mastercard���������˽�ī�����������Щ�г��Ļ��ᡣ

ѡ��ī�����2018����Ϳ�ʼȥ�����ÿ���������������ִ�յ���Mastercard principal membership�������žֺ������Խ�֧����������������һ���ϵͳ���ɺͶԽӣ��ڸ㶨10��ҵı��غ�����飬�ٰ�ִ��������������������19������Ƴ���Ʒ�������ڲ����10���µġ�

�ȱͿ����㣺��һ�����������һ�����˿ڣ���������Ҫ�����Ʒ��ī�����е�������Ⱥռ�����˿ڵ�40%�����Ƕ������ÿ��������Ǻܸߵġ��ں���Ҳ�ã��й�Ҳ�ã����ÿ��кܴ�����ƣ����以������ʹ�����ÿ������ģ��ܶ��ǿ����ᱻ���ܣ������ÿ���ī������ռ��ʺܵ͡�

�ڶ������ʸ��ǵͣ�ī�����������Ⱥ�����15����20%���ң���ô�������Ⱥ���滹����ÿ���˶������ÿ��ģ�ī��������ÿ���������15%���£� Ҳ����˵85%��ī����ij�����ʵû�����ÿ��ģ���Ȼ���ǻ���е�������Ⱥ��ʼ�����³�����������Ⱥ��

�ȱ�ī����������и��������ڽ�ש�����ֻ��ī���磬����ҵ����������¢�ϡ����ʲ������㣬�����������ռī���������֮�����ϡ��������У����绨�죬����ī���磬��ֻ����߶���Ⱥ������ī��������ҵ������֧�����㣬���������е����㶼������Щ��Ǯ�˵ĵط���

Ȼ�������еĻ�����ģС�������������ʣ���ʵҲû��̫�������ȥ���ţ���ô���������������ޣ�Ҳ������������Ŀ�Ⱥû���³���

��������ֻ����߶���Ⱥ�����������������������������ȥ�����ÿ���ԭ��֮һ�����������١�

���⣬ī��������з������鶼�dz����ã����ڵ����γ̶ȷdz��͡�ī����ÿ�������ڷ�һ�ι��ʡ�ÿ����ʱ�������˶����������Ŷӣ������أ���Ǯ�ó�����ī��������Ը��Ǯ�ŵ��Լ�Ǯ������ѹ��ף�Ҳ��Ը��������С�

�Ų���Ҳ�ã��������г�Ҳ�ã������ǵ��̣��㶼��Ҫ�����ÿ������ԣ�ī�������������Ҫ���ÿ������ò��������кܶ�����Ҫ��Ǯ��ת�����Զ����ÿ����������ʢ����ͳ���в�Ը��Ͳ��ܹ����������ڣ�����������ʹ�㡪����Ҫ�������ò�������

�ڶ���ʹ�㣬����ҵ���жȺܸߣ����Ķ���������ǿ����ī���磬99%�����п���Ҫ����ѵģ���ͦ��ƽ��������һ��42��Ԫ������й���������Ҫ��ܶࡣ�й�������һ������ÿ��Ķ�������ѣ����˽�������� ����ī���磬���ǵIJ�Ʒ������ѣ����Ҹ��ͻ��õ����顣

������ʹ�㣬 ����ȥ��ͳ�����������ÿ��ܲ����㡣��Ҫȥ�����Ŷӣ������˴��ϸ��ָ�����֤�����ļ�����Ҫ���˼ҵ���ɫ��������ȫ��һ���������뵽�����������鶼�����ֻ����������ϣ��������ıȽ������ġ�

���������й��ķ����ۣ�Ҳ����������ؾͺ��õġ��ܶ��뷨˼·�ǿ����õģ���Ҫ���ػ���

�ȱ�����Ŀǰ��Ե����е�������Ⱥ���ⲿ��ռ��ī�����40%��

Nubank�ʹ������������15%�ĸ�������Ⱥ�����Dz��ֺ�ӵ�����������ж������棬���������DZ߷����ÿ��ˣ����ԣ���������Ⱥû���ò������ÿ���ʹ�㣬����������������ʹ�㣬����˵��Ѹߣ��������Щ����������Nubank�����ơ�

���ǵ�����Ŀ�����ȷ�����м�40%����Ⱥ����Ϊ�����Ⱥ��ʹ������ò������ÿ�����ȥ�꣬95%���ᱻ�ܵ���

���ԣ�����Ҫ����������ǣ�����ͨ���������ƣ����ս�ģ�����ƣ���ϲ�Ʒ�Ͷ��۴����ݷ����������ÿ��������������������

�ȱ�ϣ�������ɱ�Nubank������������С�Nubank�����������������Ⱥ����Ʒ�ƶ�λ����������ͨ�����Ǵ��˶��Ǵ�Capital One�����ģ��������Ƿ�����ڡ��е�����Ⱥ����ɹ��ĿƼ����С�

רע���е�������Ⱥ����ʵ���ǰ�����Capital One�ľ��飬���м������ټ����й����ڿƼ���˾�ľ��飬������ô�����˹����ܷ���թ�����й����������ⷽ��Ķ����������������������Ĵ�����Ⱥ���һƬ�������������������ģ�������ܱ�Nubank�ĸ���

�ȱ�ij�������˵��罻�˻������������пͻ�������һ��ģ�Ȼ������֪������ͻ���������Ϊ�����������Ľ������������жϣ�����˿����е�����ƫ�ϣ�������¼������й���������ˣ�Ҳ�Ǹ������Ŀͻ�����Ȼ���ǵ��������ڼ���ѭ���Ҫ���ֳ�ֻ�ÿͻ���Ȩ��ǰ���¡��������ÿͻ���Ȩ����ȡ�������þֵ��������������Ƶġ�

��ؼ��ģ������������ǰ��һ�����裬����֤���ǶԵġ����Ǽ��裺ī�����Ƿ�����Һͷ�չ�й��ҵĽ���塣�����������ž֣�����һ����������ͬ���к��ʹ�˾ ��һ���ָ�������Ⱥ��ʵ�Ѿ������ã���һ�������Ⱥ��Ҳ���������ǵIJ�Ʒ����Ϊ��������Stori���������Ǹ�����������������ԡ�

���кܶ���û���������ݣ������������ֻ���������й���ӡ�Ⱥ��������ӡ�ȸߺܶ࣬������ӡ�Ⱥõġ�������õ���Щ���ڿƼ���˾�����ǵ������ɽ���ġ�

�������й��ķ����ۣ�Ҳ����������ؾͺ��õġ��ܶ��뷨˼·�ǿ����õģ��������˵���Ϊ���������ݻ������Dz�һ�������������ù����Ժ������þֵ����ݽ�ģ�������ͻ���Ȩ���������ݣ���Щ��������Ҫ���ػ���Ҫ���ٵ�����Ҫ�ܳ�ʱ�������������£����Ƿ��������Ⱥ���ѵ㡣

�����ҵ�ǽ��������ĺܸߵģ�������ô�������о���ģ��������ҵ�ͬ��һ����ҲҪ�������꣬�Ű������Ʒ����������Ƿdz�ֵ�ã�ȥ����������Ժ�����������£����ǵķ�չ���Ƿdz��ĺá�

��ͬ����һ�����ÿ���ī������������ʻ����й��ļ�������

�ȱ�ī�������ÿ��û���ѭ����Ϣ�ʺܸߡ�ѭ����Ϣ�� ָ����ÿ���µ����ÿ�����аٷ�֮�������û�Ҫ����Ϣ�������еġ�ī�����г����й��г��������ܴ�IJ��죬��һ�����й������ÿ�����ѭ���ʱȽϵͣ���Ϊ�й���������������Ҳ�̫Ը���Ǯ�ģ��и�����Ը���Ǯ�������й������ÿ�ƽ�����ҿ���������ѭ���ʴ����25%���ң�Ҳ����˵���ÿ�ÿ100��Ǯ�Ļ���ֻ��25��Ǯ��ѭ������Ϣ�ĸ����еġ�

�ڶ�����IJ������г����ʵIJ��졣

ī������һ�����ɵ��г��������з������ÿ������������100%�����й������ÿ������Ƿ���18%������ͬ����һ�����ÿ���ī������������ʻ����й��ļ�����

�ȱ��������ֽ��ڻ����Ļ���ī��������ʽ�����û��Ҫ��ģ���Ϊ����ʹ�������ʽ���������ʽ������ͻ���

�����ǵ��ʽ�˴������أ����������������ʽ�����������ڿƼ���չ�����ơ������м�ʮ�Һܴ�Ľ��ڻ����������Ŵ���������ҵ����Ǹ��������ڿƼ������ṩ�ʽ�ˡ������ʢ�������ҵ����Nubank�ڰ�������Щ�ʽ��Ҳ�кܳ�һ��ʱ����Ǹ�ʢ�����ʽ�

�ȱ�������������Ⱥ�кܴ���ᣬ����������Ⱥ��6000���˿ڡ�������Ǹ����ҵĻ�����ȫ���8��ľ����塣��6000���˿�������60%��ī������ģ��ܶ�ǵ�һ����ī�����������������������ȺҲ��������Ե��������ʱȽϵ͵ģ���Ϊ����1/3���ϵ���Ӣ�ﶼ�����ġ�������������������������Ⱥ����ͳɱ��Ϳͷ��ɱ��Ǻܸߵġ�һ��������ī���罨���������˵Ŀ�Ⱥ�Ժ� ������������������Ⱥ��Ӫ������Ʒ�Ϳͷ������ˡ�����˵������������ī�����ˣ�����ͨ������ī�������ʹ�����Dz�Ʒ��������ʷ�����������������㹻�߶�ȵ����ÿ���

�ȱ���������������������ģ�Ȼ��Ѻܶ��������й������Ƽ���ī���籾�ص���Դ�����������Ҿ�����������кܴ�Ļ��ᡣ

Nubank���������������Ⱥ��������100����Ԫ��ֵ���������С�����Ҫ��������������������Ⱥ���������ڴ��ڡ��е������˵���һ��ĿƼ����У��Ǹ�ǧ����Ԫ���г����ᡣ

- ��Ȩ����

- ���Ľ��������߹۵㣬��������������������ϵ������Ȩ����ר��������δ�����ɣ�����ת�ء�

ɨһɨ����ʶ���ά��

��ע�������ٷ��Ź��ں�