撰文 \吴不知

编辑 \ 鹤顶红

图片来源于网络

【这是银杏财经第314篇原创文章】

10月31日,中国太保发布第三季度财报,四大保险公司三季报悉数出炉。

受年初疫情影响,线下营销渠道停滞,各家险企保费收入都出现不同程度下滑,四月份后,随疫情平复,行业破冰。下半年,国内经济形势好转,叠加国内居民健康风险意识提升,市场红利进一步释放,保险行业业绩明显回暖。

二级市场提前预判到拐点来临,保险指数在七月的第一个交易日拔地而起,不仅收复失地,还创下年内新高。

具体到公司而言,内部情况不同,反弹强度各异。

去年中国平安一路高歌猛连续进刷新历史新高,今年虽然未能击破去年高点,但股价依旧维持高位震荡。中国人寿是年内涨幅最大者,截止10月最后一个交易日,累计涨幅高达34.97%,新华保险不逊老大哥,累计涨幅为34.48%。

中国太保年内跌幅居首,很大原因是集团在伦敦交易所发行GDR(全球存托凭证),由于GDR与A股股价形成倒挂,下半年以来股价萎靡不振,截止到10月30日,年内跌幅为12.91%。

GDR也好,黑天鹅事件也罢,统统是围绕基本面的正常波动,无法影响中长期趋势。价值投资者把握好趋势,一切便迎刃而解。

如何把握趋势?对超前与滞后指标进行综合判断。众所周知,股价是超前指标,财报是滞后指标,再梳理公司业务情况,那么判断趋势便容易许多。

1

谁是白马中的

白马?

这么多年过去,保险业依旧是非银金融增长最稳定的行业,不仅诞生了大量千亿级别乃至万亿级别的巨头,而且几乎家家都是白马股,独领二级市场风骚。

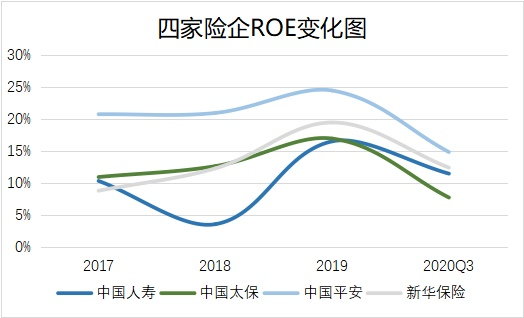

以人寿、平安、太保、新华为例,四家上市公司ROE(净资产收益率)最近三年多以来,大部分时候都保持两位数的高增长。如平安连续数年ROE都保持在20%以上,如果没有黑天鹅,2020年本可以延续2019年的加速抬升。

数据来源:雪球App

中国经济持续向好,人均可支配收入增长的大背景下,国内居民的健康保障意识有了显著提升,这个基本面是保险行业长期繁荣的主要因素。

2017年是国内险企变革之年,是年,新华保险与另外三强的增速差距最大,桂冠易主,人寿也将第一的宝座让给了平安。

几年下来,四家公司不断拓展业务线,调整产品配置,即便增长不一,格局还是想到稳固。受年初影响,今年仅有新华保险维持两位数增长。

数据来源:雪球App

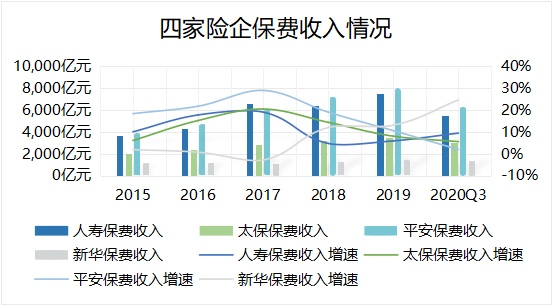

寿险是四家险企的立身之本,也是主要收入来源,2020半年报中,此项业务在人寿、太保、平安、新华的营收占比分别为84.55%、61.12%、69.98%、98.44%。可以说牵一发而动全身,寿险业务数据出现些许变化都会显著影响公司盈利状况。

以营收结构最丰富的平安为例,二季度寿险及健康险营收为3850.48亿元,相比去年4153.43亿元降低7.29%,导致今年上半年营收同比下降1.44%。

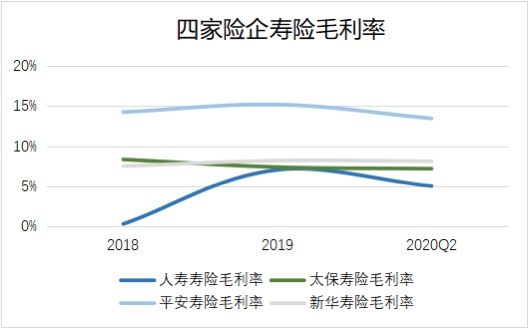

上半年风险因素颇多,各公司业绩承压,毛利率更高的企业能在竞争中居于不败之地。

寿险早前业务营销渠道主要通过代理人线下展业,严重依赖一对一面谈,后来电话销售崛起,各险企陆续扩编电销部门。不过,电销无法代替精耕细作的保险代理人模式,直至互联网模式兴起,行业才找到更高效、稳定的获客渠道。

数据来源:东方财富

在寿险领域,人寿底子厚,自整合个人业务销售渠道资源后,毛利率自去年开始稳定在6%上下。太保与新华的寿险业务基本维持在8%左右,处于行业中位数。在该数据中,平安线上转型较早,电销体系成熟,多年来毛利率高于行业均值。

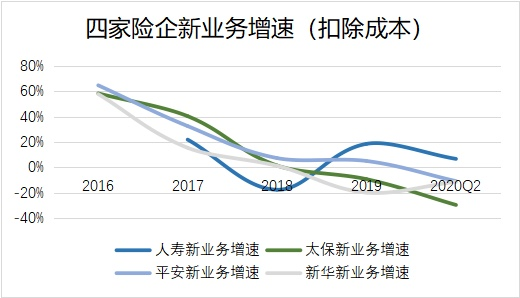

除了毛利率、营收、ROE之外,扣除成本后的一年期新业务价值是衡量短时间各公司寿险经济价值的重要指标。

数据来源:国泰君安

营收与新业务价值大致可以做如下理解,保费反映整体业务的表面状况,而新业务价值与产品定位、战略、销售渠道等多种因素关联度高,能将公司发展潜力呈现出来。

上半年,平安、人寿、太保、新华保险四家新业务扣除成本的价值分别为659.23亿、368.99亿、112.28亿、52.21亿元,四家企业经过多年高速增长后,新业务价值增量趋于平稳,未来一年内的增长无忧。

综合ROE、主营业务营收以及新业务等数据,基本可以得出结论,短期之内四家险企齐头并进问题不大。人寿和平安,太保和新华形成的两超两强格局相当稳固,并不存在顺位变化。

财务数据譬如女子妆容,并不能完全概括公司状况,过往行为举止更能窥探是否美丽,这在公司分析上则是进一步考量业务实际发展情况。

2

改良还是

改革?

过去几年,保险行业总体上呈现两大趋势,一个是销售渠道由线下向线上转变,另一个是增量越来越依赖技术帮助。

监管政策、候选人质量参差不齐、边际成本攀升等三方面因素迫使行业求变,因此线上化越来越频繁地出现在各大保险机构的会议日程中。另外,疫情常态化也是不可忽视的因素之一,传统代理人在疫情之中无法展业,需要行业找科技要解法。

典型表现是部分上市险企人力数量开始下滑,一部分企业逐渐调整传统以人力为主的销售方式。数据显示,2019年,平安、太保、太平三家代理人数量较2018年年末减少12万、5.7万、12.7万人。

反观人寿与新华,代理人规模不降反增,分别增长17.4万人、13.7万人,其线上转型迹象尚不明显。转向线上无法毕其功于一役,那些扩大代理人规模的公司其实是扩大筛选范围。

以人寿为代表的险企持续加码人力质量,在“提质扩量”的变革下,月均有效销售人力增长明显。平安在“渠道+产品”双轮驱动策略下,依托自身技术优势,年底,数字寿险即将完成改革试点。

太保选择平稳过渡的方式改良,重新打造核心队伍、更新内部血液循环、建立超绩效的“三支队伍”。而体量相对最小的新华保险还在不断扩容之中,短时间将继续补足稍显单薄的代理人团队。

值得一提的是新华保险业务逆势大增得益于管理层重启银保趸交的打法。

其中长期首年保费主要为银保渠道,趸交保费占绝对大头,今年以来同比暴增792.3倍。银保趸交几何式增长之下,难掩单兵作战能力不足的问题。上半年,新华保险月均合格人力下降3.5%,合格率仅为26.4%。

新华、人寿、人保转向内部提质增效,用渐进式改良形容较为恰当,而平安则直截了当,时隔四年,重启寿险改革。

“陆敏是承接了整个改革的主要领导,整个集团都在支持他。”平安掌舵人马明哲想要寻求“方法论”式的改革,他将重任交给了年轻人,陆敏接棒后围绕渠道、产品、科技进行了大刀阔斧的改革。

最难推进的是渠道改革。

平安的想法是分两步走,第一步精简代理人规模,提升代理人素质。

去年平安人寿力推“精兵简政”,代理人规模缩水17.7%,而人均新业务价值却同比增长16.4%,有了经验,照着模子循序渐进,维持现有业务量并不存在大问题。

第二步是代理人展业线上化。

包括帮助代理人通过互联网传播业务,用“去中心化”方式提高消费者的认知度。进一步帮助代理人从线上获客,这在疫情中已有体现,二、三月隔离期间,开拓新客1300万。一些分公司还出现直播方式展业,难能可贵的是管理层的线上意识发生变化。

人的问题有了解决方案,市场年轻化的趋势也要求平安调整产品结构。

80、90后的保障意识比上一代人更强,理财与支付习惯也有了巨大变化,他们更青睐直接、高效的销售模式。

例如新产品平安福提供全面的赔付,方式也变为多次赔付。另一方面,轻症与运动涨保带来更高增长,保费比传统产品更便宜,优势突出。所谓涨保,是指购买者如果患有轻症,在重症和身故时保额最多可增加60%,运动达标还能提升不超过10%的保额。

渠道和产品改革有立竿见影之效,科技改革的时间周期更长,目前平安已积累起一支规模庞大的科研队伍,集团在语音交互技术、AI图片定损、客户获取上甚至可以同BAT一较高下。

技术带来服务能力提升。用户通常会对理赔周期存在疑虑,如果没有技术支持,平安“闪赔”就不可能以平均14分钟的理赔时效(申请理赔到结案的处理时间)傲视群雄了。

3

明年行业可能

迎来爆发

2020是保险行业的变革之年,公司将向何处去几乎是每家公司管理层不得不面对的问题。

整体上看,人寿前三季度业务增量日趋稳定,内部改良夯实业务线后,今年营收或可创下新高。太保优化股权结构,发行GDR虽然短期让股价承压,但引入瑞士再保险等国际优质保险管理资源,缩小与头部公司差距只是时间问题。

新华保险还处在完善寿险业务之中,特别是代理人团队还存在一定缺口,银保趸交是权益之计,以牺牲新业务价值为代价,其后果还需时日观察。

未来变数最大的还是平安。

如今“金融+生态”的发展路线愈加清晰明朗,继汽车之家与平安好医生之后,陆金所也即将登陆美国,三大生态成势。待打通生态间协同,靠着综合性金融平台,跳出绝大部分同行独木难成林的困境只在弹指之间。

平安可以游刃有余地给寿险、金融、服务三方面带来升级,陆金所App则是整合银行、保险、证券三大金融服务最好的案例。一个平台,解决个人风险保障与稳定收益整套服务,这是金融科技公司梦寐以求的事情。

多维度的业务融合会颠覆传统业务逻辑,平安管理层距离“寿险+”“金融+”“服务+”越来越近。

五大生态圈是五个未来增长点,相互促进之下所产生的乘积效应,恐怕是未来平安能否在二级市场创下新高的重要因素。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号