“恒大没钱了?”“恒大危矣?”……9月24日,恒大因一则截图陷入舆论漩涡之中,虽然当日恒大就对这一截图进行了澄清“凭空捏造、纯属诽谤”,但似乎外界仍然在对恒大做各种揣测。

这样的担忧当然是合理的,无论是国家层面一直以来在强调的“去杠杆”,还是最近划定的“三道红线”,都说明了众多房企在高杠杆、高负债问题上的严重性,也说明当前房企发展模式的脆弱性。于是,碧桂园、泰禾、融创等不少房企频频被“资金链断裂”,当然还有这次的恒大。

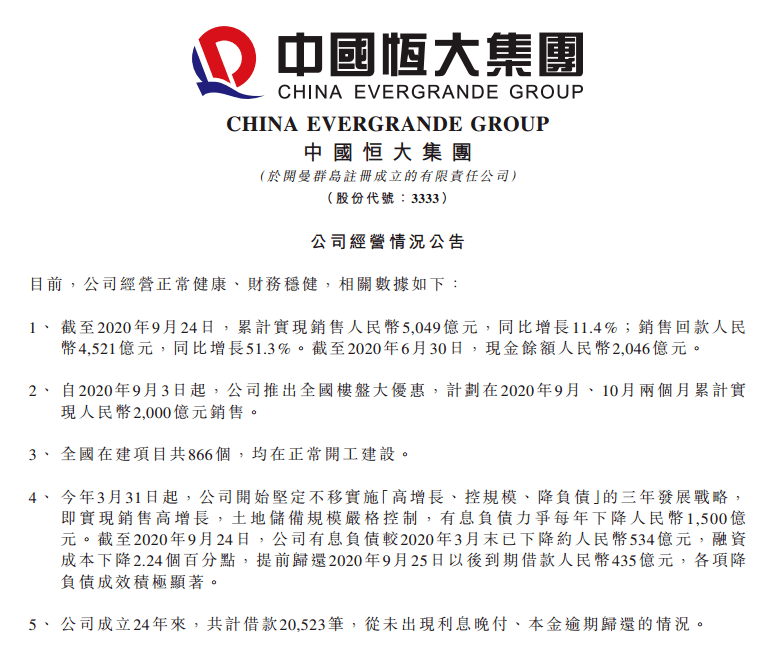

但揣测不足以成为判定一个企业生死存亡的理由。继9月24日晚发布辟谣声明后,9月25日,中国恒大(3333.HK)再次发布公告,列举回款、负债等数据回击,力证自身“经营正常健康、财务稳健”。

同时,9月25日当晚,恒大发布公告称,分拆物业管理业务上市已获港交所批准,将在短期内向联交所递交正式上市申请。若上市成功,它将再获融资通道。

在质疑的同时,恒大这些数据与新消息,或许能给予外界更全面的观察视角。

恒大没钱了?

外界对恒大担忧与质疑的核心,在于其负债与偿债能力。

对此,恒大在公告中做了回应:“恒大全国866个在建项目,均正常开工建设,公司成立以来的20523笔借款,一如既往,从未出现利息晚付、本金逾期归化的情况――正常经营丝毫没受影响。”

对所有房企来说,销售是它们回款,获得现金流与资金支撑的首要路径。作为对经济大环境感知最明显的行业之一,于房企而言,今年是尤为不好过的一年。直播、朋友圈销售,在种种的销售摸索中,房企们仍然在积极求生。

走在各种摸索前沿的恒大,可谓是其中的佼佼者。今年2月恒大率先实施“网上销售”的颠覆性营销革命,打造线上与线下相结合的闭环模式,推动销售大幅增长。

也因此,它在整体销售不振的背景下获得了不错的增长。公告显示,截至9月24日,恒大今年累计销售5049亿,同比增11.4%;回款4521亿,同比增长51.3%。

房地产行业一直有“金九银十”一说,9、10月也是房地产销售的旺季,今年以来一直在销售上做种种探索的恒大,当然没有放过“金九银十”。9月3日,恒大制定了更为积极的销售及回款计划:自9月7日起至10月8日,恒大全国楼盘全线7折,至少覆盖全国600个楼盘。

甚至恒大在“金九银十”单月销售额要冲刺1000亿元,计划累计实现2000亿销售。“届时预计将新增回款约1800亿。”恒大方面预计。随着三季度房地产转暖,尤其是9、10月份销售向好,其现金流状况也许将同步改善。

在主业加速回款,保障现金流和偿债能力的同时,恒大也在为自己寻求更多融资通道。

今年8月,恒大物业引入由中信、光大控股、云锋基金、腾讯、红杉资本等参与的235亿港元战略投资,9月25日,恒大公告称分拆物业管理业务上市已获香港联交所批准,将在短期内向联交所递交正式上市申请。

此外,其汽车板块也在寻求科创板上市。恒大汽车将发行不超过15.6亿股股份,发行价格不低于25港元,预计其融资规模将达到390亿港元。

更多融资通道,将对恒大现金流的获取,偿债压力的减轻,起到正向作用。

减“负”与新发展

贷款-拿地-开发-销售-回款,这一模式已成为我国房地产的主要经营模式,也成为近些年来我国房地产能快速发展壮大的原因所在。恒大地产近些年来快速增长,近三年间销售额从3744亿元增长至6011亿元,部分原因也在于其高负债。

在整体经济脱虚向实背景下,房地产的高负债问题得到了行业内外的广泛重视。2020年8月20日,住建部、央行召开重点房地产企业座谈会,形成重点房地产企业资金监测和融资管理规则,明确了收紧地产开发商融资的“三条红线”,进一步证明监管层对于这一问题的重视。

而房企,当然也将降负债作为了近几年工作的核心。恒大就是其中之一,早在2017年,恒大就提出从高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转变,并提出到2019年末要将资产负债率降至55%。

随着形势的进一步严峻,恒大也进一步重视负债问题。在今年3月31日举办的恒大2019年度业绩发布会上,许家印宣布,从2020年开始转变发展方式,全面实施“高增长、控规模、降负债”的发展战略,而“降负债”恰是这一战略的核心。

按照恒大的计划,其“要用最大的决心、最大的力度,一定要把负债降下来,到2022年要把总负债降到4000亿元以下”,这意味着它有息负债要每年下降1500亿。

自该战略实施以来,降负债的成效显著。今年9月17日,恒大提前偿还15.65亿美元,约合人民币106亿元的美元债,彰显其减“负”的决心与执行力。

截至9月24日,恒大有息负债较3月末已下降约534亿元,融资成本下降2.24个百分点,并提前归还9月25日以后到期借款共435亿元。

在降负债与转型发展上,恒大的确是认真的。从它最新公布的“高增长、控规模、降负债”来看,这一战略看似相互矛盾却彰显出其试图摆脱原有高负债发展,寻求新发展模式。

在恒大战略中,“高增长”指的是实现销售高速增长,按照计划今年恒大要实现8000亿元销售,到2022年要实现1万亿元销售;“控规模”指的是严格控制土地储备的规模,按规划恒大未来三年每年要降低3000万平方米左右的土储,到2022年降低到2亿平方米。

在传统发展模式中,“降负债”与“高增长”相矛盾,“高增长”与“控规模”相矛盾,毕竟原有增长对高负债拿地具有很强的依赖性。按照恒大的新发展战略,其要实现高增长、降负债,只有通过高回款快速补充经营性现金流来实现。

一直以来,销售都是恒大的优势所在,这也是它能够在疫情影响下较早开启网上卖房、直播卖房等的原因所在。近期,无论是推出全国楼盘大优惠,还是种种探索,其核心都在于加快回款,丰厚现金流。

截至9月24日,销售增长11.4%、销售回款增长51.3%……事实证明,它的这一战略在稳步推进,假如其9、10月累计2000亿元的销售计划能实现,这意味着它有望在10月末提前实现6500亿销售目标,且极有可能完成8000亿内控销售目标。

至于其“控规模”目标,根据半年报公布的数据,虽然严控拿地,其土储下降至2.4亿平方米,但按照其开发速度这仍然可以满足其未来3-4年的发展需要。

与此同时,恒大在探索多元化,近来其加快了汽车等产业的发展,为未来三四年后恒大的增长提前找到了第二增长动力。

近期,六款恒驰亮相,9月15日其宣布获得云锋基金、腾讯等投资,近日其又发布了寻求科创板挂牌的消息。9月18日,恒大汽车在港发布公告称,建议发行人民币股份及于上海证券交易所科创板上市;9月25日,其公告称董事会已审议通过科创板上市相关决议。

科创板上市,无疑为恒大快速发展的汽车产业提供了独立的融资通道,也为其未来的增长提供了资本保障。

结语

最新业绩公告、恒大物业上市、恒大汽车上市……9月25日,恒大一连发出了三条利好消息。在彰显其回击“谣言”决心的同时,也显示出它底牌的雄厚。

对现在的恒大来说,负债较高是事实,正在大力减“负”、寻求其他资金通道也是事实。从长远来看,其正在转变发展方式也是事实,其做了诸多探索也是事实。对一个大企业来说,转型发展并非易事,但恒大近两年的一系列举动,证明它转型的决心。

越是大企业,越容易陷入增长迷局,但恒大给予了外界一个“大而能转”的观察样本。虽然现在一切还无法下定论,但它的存在本身就是意义所在。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号