文/海哥 (公众号:海哥商业观察 ID:hgsygc)

8月底,海哥在雪球把百邦科技(股票代名:300736,公司简称叫“百华悦邦”)添入了自选股。我知道这个公司,是因为身边有朋友从事家电后市场服务,一次交流中听说过这家“专门给苹果三星做手机维修还上市了的公司”。

加入自选时,百邦股价10元出,此后就开始一路缓慢上涨。这种小盘股很有意思,平时不愠不火,但偶尔会时不时来个惊喜。我前一段时间关注的国联水产,也是如此。果不其然,9月8日百邦科技上涨19.98%。次日,百邦最高冲高至17.68元,然后回落收跌4.33%。但是,没想到的是,9月10日百邦居然直接干了一个20%跌幅的跌停。

这对此前被大涨卷进去的散户而言,是极其痛苦的。因为,很多散户很难在9月9日拉高时出逃,结果一下子就被埋进去了。最近,百邦科技股价就在12元左右徘徊,几乎要死不活。

这激起了我了解这家公司基础底色的欲望。那么,不妨看看它的财报吧。一看吓一跳,原来百邦科技已经变了,不再是我听说的那个“手机维修公司”。

1、

营收结构大变局

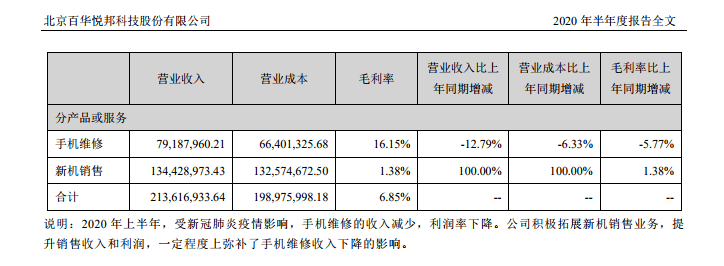

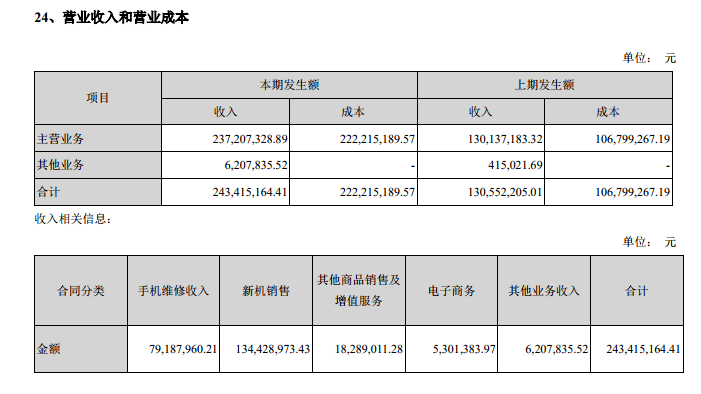

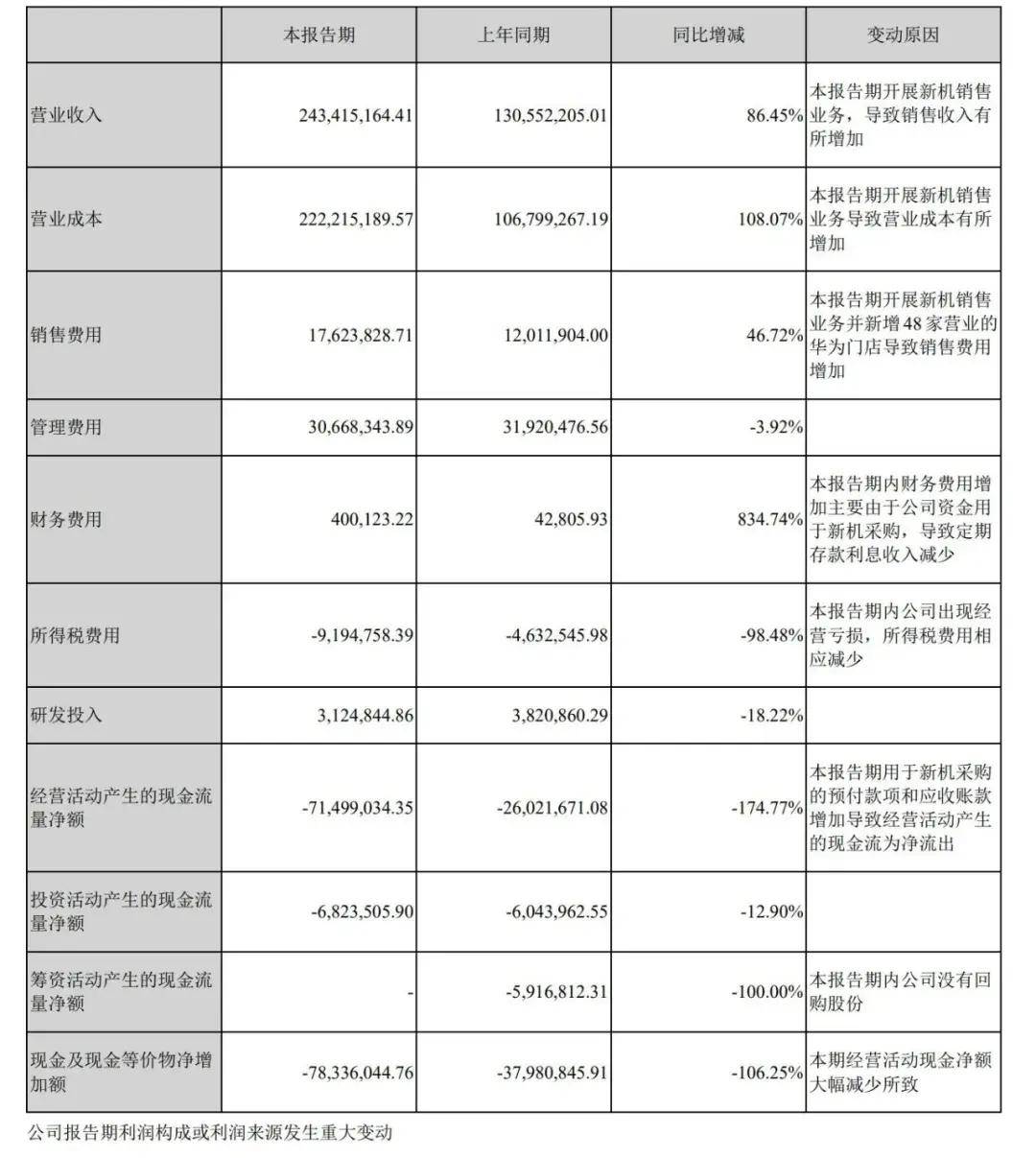

据百邦科技2020年半年报,百邦科技上半年实现营业收入2.43亿元,同比大增86.45%。然而,其净利润下滑却高达38.83%,扣非净利也下滑16.43%。因为,手机售后服务的毛利是比较高的,营收大增怎么利润还大幅下滑呢?

事出反常必有妖。

原来百邦科技的营收增加全部来源于新机销售。其新机销售业务,已占据整体营收规模超55%,该项营收同比增长100%。上半年,百邦科技为开展新机销售业务,新增48家华为门店。

而手机维修营收、毛利双双下滑,完全靠新机销售来冲抵营收下滑,使其看起来在高速增长。百邦科技半年报也承认,新机销售一定程度上弥补了手机维修收入下降的影响。

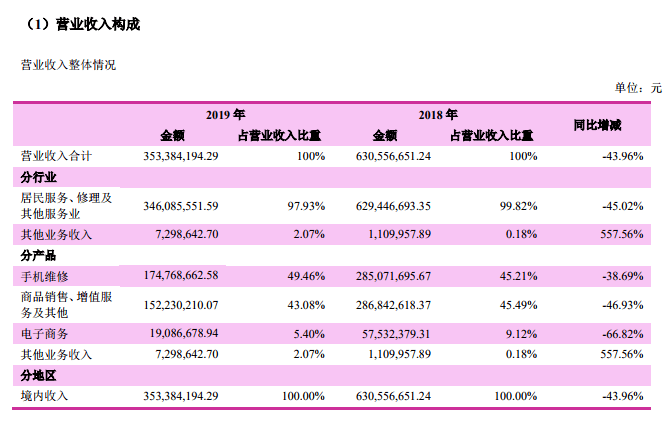

但是在2019年,百邦新机销售并未单列在年报营收项中,只是对该部分收入进行了说明。在2019年百邦科技3.53亿元营收中,新机销售约为1.12亿元。同时,百邦还花较大篇幅来交待该如何核算新机销售收入。当年的营收第一贡献类别依然是手机维修,占比为49.46%。商品销售、增值服务及其他占比为43.08%。

但自始至终,百邦科技并未就“新机销售”到底是什么、包含什么内容进行具体描述。而其披露的“公司主要产品”,包括手机维修业务、商品销售与增值服务和电子商务三大板块。其中,商品销售是指“提供手机保护壳膜、移动电源、蓝牙耳机、数据线、便携式音响、充电器等高品质手机周边产品的业务。”

可见,百邦科技对“新机销售”这项对营收有重大影响的业务,可能并不想挑明。到底“新机销售”所为何物,恐怕需要百邦科技进一步做出明示。海哥前往百邦科技官网查询,未发现任何明确解释“新机销售”的相关信息。

做一个合理的猜测,新机销售或许指销售手机。因为,二手手机、手机附件相关业务,已经包含在百邦现有业务结构里。这可能是唯一合理的一种解释。

那么,一个以手机维修为主营业务的公司,为何要突然加大力度卖手机?这是一个待解的问题。

2、

新机销售成拖累

增长靠新机销售,危机也来自新机销售。

新机销售使得百邦科技营收看起来能够保持增长。但是,相应产生的负面因素也很凸显。

新机销售带来的直接负面效应就是:营业成本大增和现金流净额大幅减少。2020年上半年,百邦科技营业成本增长108%,达2.22亿元;这加剧了其盈利水平进一步下滑,上半年净亏损近2亿元,扣非亏损近2.2亿元。

同时,新机销售直接导致经营活动现金流净额流出约7150万元,同比增长174.77%。这是源于新机采购预付款和应收账款增加。对应的,百邦现金及现金等价净额流出超过7800万元,同比增长106%。

这意味着,百邦科技的新机销售是一项带来整体经营效率下降的业务,说白了是在干一件吃力不讨好的事情。那么,百邦科技为何还要大力推广新机销售呢?这是另一个待解问题。

3、

市值腰斩

百邦科技于2018年1月份登陆创业板,此前曾挂牌新三板。

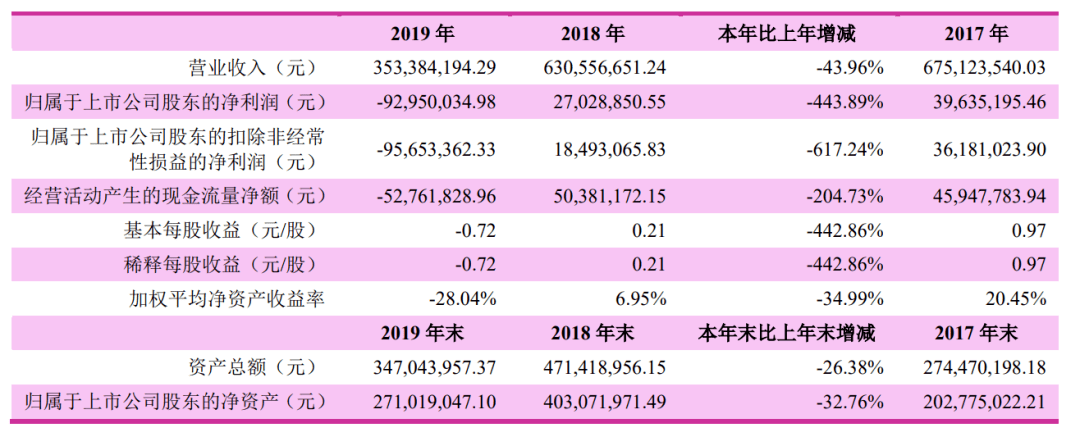

最近三年,百邦各项业绩指标均呈现出不断下滑的趋势。2017年-2019年,百邦科技营收分别为6.75亿元、6.31亿元、3.53亿元,下滑幅度从2018年的6.6%放大至2019年的43.96%。

相同报告期内,百邦科技净利润分别为3964万元、2703万元、亏损9295万元,2019年利润同比大降443.89%。2020年上半年,亏损1991万元,较上年同期扩大38.83%。

反馈到市值上,百邦科技市值已从上市以来的最高约32亿元,下降到现在约16亿元,市值已经腰斩。

4、

百邦怎么了?

业绩下滑、市值腰斩,这些都是百邦科技从财报就能窥见的表象。在现象背后,才是百邦科技面临的真实处境。

(1)客户结构单一,至今都未能有效消化。目前,百邦科技的客户主要包括苹果、华为、三星等。其中,上市前4年,苹果贡献了百邦科技近70%的营收。据IDC数据,2019年全年,苹果手机在华出货量为3280万台,同比下降9.64%,较2017年下降20.19%,份额已由2018年的9.20%下降至8.90%。

因此,苹果在华业绩下滑,百邦科技业绩必然下滑。

(2)业绩急需新增长点,从目前来看,百邦科技在把希望转寄托在华为上。支撑这个结论的是,百邦科技为了新机销售,居然开了48家华为门店。在当下电商业务火爆的今天,居然要去开48家门店,这是怎样一种精神呢?海哥认为,这一方面有助于加强百邦科技与华为的售后业务合作,也确实能够一定程度上弥补营收的下滑。

但是,业务逐步向华为均衡,也未必是一个完全正确的选择。因为,华为今天面临的处境,大家都知道。未来,还充满一定的不确定性。

(3)百邦科技面临全新的业务定位和发展战略拷问。一是2B业务,受制于上游合作伙伴的影响,业务波动较大;二是,百邦科技不能受制于短期业绩指标压力,而影响业务战略的长远布局。开华为门店,短期看是为了弥补增长;长期看,未必就是正确的事情,无非就是从苹果的坑跳进华为的坑,并不能从本质上解决问题。

所以,百邦科技需要的是一次全新的战略定位,需要一套可以实现短期增长和未来发展平衡的系统打法,才能真正的把命运掌控在自己手里,而不是依赖于某一家或某几家合作伙伴求生。

百邦科技,是时候修理一下自己了。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号