文/万天南

随着各上市公司半年报业绩的陆续披露,今年的新基建“风口”逻辑逐渐清晰。

作为新基建概念中具有风向标意义的上市公司之一,紫光股份8月24日晚披露其2020年半年报。

公告显示,公司2020年上半年实现营业收入255.49亿元,同比增长11.66%;实现归属于上市公司股东的净利润8.81亿元,同比增长4.21%;实现归属于上市公司股东的扣除非经常性损益的净利润8.11亿元,同比增长35.81%。

从半年报披露内容中可以清晰看到,紫光股份之所以上半年取得高速增长,一方面是国家在新基建领域的布局已见成效,另一方面也体现了紫光股份自身技术和市场优势,以及能够把握“风口”的能力。

半年报出炉后,在业绩的印证下,紫光股份已经坐实了“中国云计算龙头”的身份。

在此,我们从宏观到微观的多维度,剖析紫光股份的业绩的高速增长原因,以及未来的发展前景和潜力。

1

踩对风口:顺应新基建 聚焦云计算

今年上半年,“新基建”是个网红词。新基建并不是概念,而是实实在在的投入。

随着地方经济“半年报”相继披露,各地固定资产投资回暖趋势明显。从投资流向来看,新基建、高技术产业等领域投资持续改善。根据测算,今年宏观政策重在定向支持新基建,7类新基建投资增长1.1万亿元左右,对基建投资增速的拉动在5.5个百分点左右。

虽然新基建范畴很广,但底座非云计算莫属。作为国家的战略性、基础性产业,云计算是未来智能社会和百行百业的重要生产工具。

今年以来,各种利好政策不断加码云计算建设。

在前期“企业上云”工作基础上,为进一步推进企业运用新一代信息技术完成数字化、智能化升级改造,工信部、发改委、网信办等部委先后发文,鼓励云计算与大数据、人工智能、5G等新兴技术融合,实现企业信息系统架构和运营管理模式的数字化转型。

2020年3月以来,工信部、发改委和网信办不断发文,鼓励企业上云,通过数字化网络化智能化赋能实现复工复产;4月20日,国家发改委首次正式对“新基建”的概念进行解读,云计算作为新技术基础设施的一部分,将与人工智能、区块链、5G、物联网、工业互联网等新兴技术融合发展,从底层技术架构到上层服务模式两方面赋能传统行业智能升级转型。

在市场和各类政策双重驱动下,我国云计算迅速发展为全球增速最快的市场之一。在把握云计算的“风口”上,紫光股份体现出了“快准狠”企业行动力。

2

找准方向:夹击中突围 深耕混合云

从行业前景来看,云计算潜力十分可期。

根据中国信通院数据显示,2019年我国大部分企业已经上云,采用公有云的企业占比41.6%,较去年提高了5.2%;私有云占比为14.7%,与去年相比有小幅提升;有9.8%的企业采用了混合云,与2018年相比提高了1.7%。

不过,虽然数字看起来很美,但不身处在这个行业的拼杀之中,无法切身体会行业竞争激烈程度。

踩对风口只是第一步,风口之上方向选择同样重要,因为这直接决定是顺风还是逆风。

首先,从行业现状来看,在国内由于阿里、腾讯、华为等几大巨头的入局和竞争,公有云市场已经近乎成了一片红海,而且市场份额已经被巨头瓜分殆尽。

根据中国信通院数据显示,阿里云、天翼云、腾讯云占据公有云市场份额前三,TOP5的厂商占据了近75%的市场份额。想要在公有云市场杀出一条血路,代价会不低。

其次,从行业趋势来看,云计算在我国发展已经进入与行业深度融合的阶段,各大云服务商纷纷将目光投向了大企业(大B端)和政府(G端)上云的市场,开始向产业端延展,进入混合云,边缘云的领域,如政务、金融、制造、教育、工业等。

基于对数据安全性、可扩展、可管理、性能、存储空间和成本效益等需求的综合考量,这些行业未来绝大多数都会选择混合云。

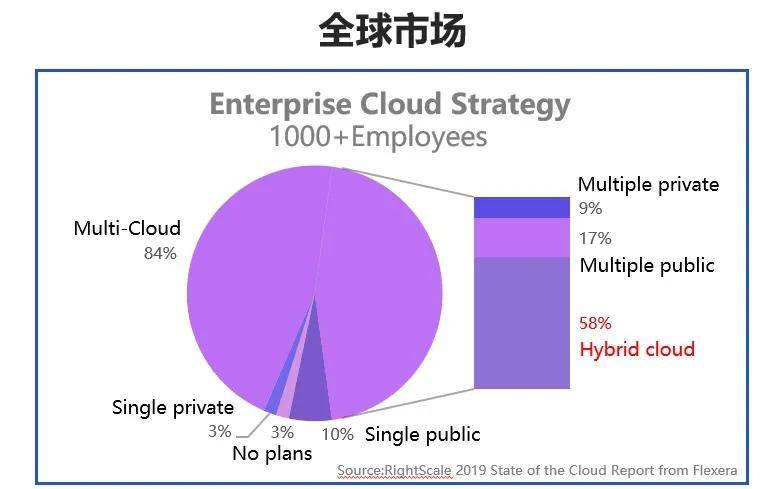

在全球范围这种趋势已经很明显,根据RightScale 2019 年云状态报告,使用混合云的企业比例继续提高――由2018 年的51%增长到2019 年的58%。而中国混合云市场份额2019年略有增长,9.8%的市场份额相比全球仍处于较低水平,国内市场具有极大的市场潜力。

面对这种市场态势,紫光股份通过聚焦混合云市场,深度挖掘并满足行业上云的潜在需求,利用好自己的优势,做大混合云市场,在竞争激烈的云计算市场里杀出了一条突围之路。

市场不是抢来的,而是开拓出来的。选择这个方向,显然是深思熟虑后的结果。因为紫光股份在这个领域存在天然的优势,这也是TOP级的公有云厂商无可比拟的。

这和云的应用特性息息相关。因为公有云的特点是规模化和标准化,只有这样才能做到更低的价格,更多面向的是C端客户和小B客户,但是混合云市场的主力则是大B客户和G端客户,这块市场比拼的是对应用的理解、对客户需求的快速转化能力、持续服务能力、行业定制化优化和开发、大项目交付和长期运营方面的能力。

紫光股份旗下新华三和紫光软件在全国拥有五十多个办事处、近四千人的行业专属团队,长期服务TO B 和TO G客户,再加上全国的一万多家合作伙伴,他们更懂B端客户和G端客户的需求,市场触角可以延伸到三四级地市甚至是乡镇。

从技术实力和组织保障来看,2020年紫光集团成立“紫光云与智能事业群”,紫光股份旗下新华三的私有云和紫光软件的集成交付,连同紫光云公有云、华智的视频云,被纳入了新的事业群,从而形成有力的协同作战能力。

要知道,新华三已经位居2020中国私有云系统平台领导者象限,与华为位居前两位,紫光云的公有云可以和新华三私有云形成同构混合云,能够为客户提供优异的平滑的多云管理体验。

综上可以说,在中国能真正做出行业标签的云,也就只有两个厂商具备这个能力,其中一个就是紫光股份。

3

布好路径:“一纵一横” 打通全产业链

既然看到未来最大潜力市场是混合云,最大的需求是行业上云,那么该如何做,紫光股份也需要找到自己的路径。

纵观云计算领域的所有巨头,大家其实都在做一件事情,那就是技术上的垂直整合。

拿华为来看,一直在进行垂直整合,其产品涵盖了无线网络、数据通信、智能终端、存储及云计算、芯片等众多领域。对厂商来说,完备的产品线和垂直整合能力,决定着成本和集成方案的优化程度,所以最终的竞争将会是整个产业链整合能力的比拼。

紫光股份也不例外,分析近年来的动作,可以明显看出“一纵一横”的布局

在硬件方面,计算、网络、存储最基本的三要素紫光股份都可以做到自研,产品线覆盖从服务器到网络等全产业链。而且今年上半年,紫光股份旗下新华三的自研高端路由器芯片也顺利完成生产与封装测试,产业链更加纵深发展。

从未来布局看,近日紫光股份120亿元的定向增发通过证监会审核。此次定增项目的实施,将明显加强技术纵深能力:“纵向到底”,将进一步加强在底层芯片和云计算核心技术的研发,在保障自身供应链安全和降低成本的基础上,推动紫光集团在芯片领域的扩展版图,进一步提升“从芯到云”产业链条的总体发展;“纵向向上”,在IaaS层优势的基础上,继续拓展在aPaaS和DaaS的延展,加强自身行业应用属性和标签。通过搭建面向行业智能应用的云服务平台,紫光股份将促进新一代云计算与智能技术在百行百业的规模化应用。

在市场“横向”拓展方面,紫光股份依托紫光云与智能事业群的组织保障,实现私有云、公有云、边缘云以及多云服务的全域覆盖,以统一的一朵云对外提供服务,提供全生命周期服务,支持从智慧城市、产业互联网到百行百业全场景的云产品与云服务应用。

相比于其他的云厂商,通过“云与智能事业群”,紫光可以横向整合和共享新华三集团、紫光云、华智和紫光软件的优质渠道资源、客户资源和市场拓展能力,做到重点客户一对一服务,从而形成了自身的市场竞争优势。

在“一纵一横”战略之下,紫光股份的政企市场、运营商市场和海外市场这“三驾马车”迸发出强劲的牵引力,拉动半年报业绩的强势增长,并显现出强大的发展后劲。

以运营商市场为例,紫光股份上半年成绩显著,不断在新型城域网、5G承载网、骨干网三大业务场景取得重点突破。旗下新华三高端路由器、交换机、服务器、存储、防火墙等全线ICT产品大规模频频中标运营商的关键集采项目;而且,越来越多的产品进入运营商核心应用领域。

在政企市场,紫光股份继续深耕政务、交通、教育、医疗等行业云化转型和升级,依托紫光云全栈智能、全域覆盖的能力,助力郑州高新区、成都高新区、内蒙古自治区、天津滨海新区、江苏连云港和杭州滨江区等多个省市区县的智慧城市建设落地。

放眼未来5年,紫光股份完全有望达到政企市场、运营商市场和海外市场总和千亿营收规模的公司。乘着新基建的风口,紫光股份将坐稳“云计算龙头”的头把交椅。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号