编辑 | 于斌

出品 | 于见

“年轻就要醒着拼”。一句朗朗上口的广告词,让人们记住了功能饮料东鹏特饮。

近日,证监会官网信息显示,东鹏特饮生产企业东鹏特饮母公司东鹏饮料(集团)股份有限公司(以下简称:东鹏饮料、东鹏特饮)披露公司招股材料,保荐机构为华泰证券。招股书显示,公司计划募集资金高达14.9亿元,而就在IPO启动前三年之内,东鹏饮料现金分红就高达5.88亿元。

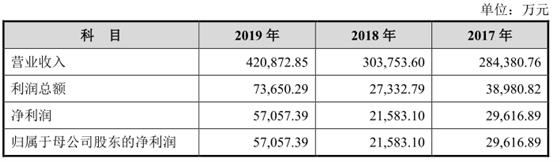

此外,公司2019年业绩的暴增也引起了市场的强烈关注。数据显示,2017年-2019年,东鹏饮料营业收入分别为28.44亿元、30.37亿元和42.09亿元,归属于母公司股东的净利润分别是2.96亿元、2.16亿元和5.70亿元。

可以看出,2019年,东鹏饮料净利润增幅高达164.36%,而主营收入增幅仅为38.56%。那么,这究竟是实力所致,还是暗藏玄机?

模仿红牛起家 产品结构单一

公开资料显示,东鹏饮料总部位于深圳,原是一家老字号饮料生产企业,最早成立于1987年。1995年,随着泰国红牛进入到中国市场,功能饮料产业开始快速起步。之前生产清凉系列饮料、利乐包豆奶为主的东鹏饮料,也开始向功能饮料领域进军。

1997年,在推出东鹏特饮之后,东鹏饮料选择了全面”复制“红牛的发展策略。不仅包装、宣传口号紧跟红牛,就连广告词也非常相似。因此,早期国人一度分不清困了累了,到底是喝红牛还是喝东鹏特饮。

2013年,东鹏特饮已经在功能饮料领域站稳脚跟,并启动了新发的发展模式。在邀请到谢霆锋作为品牌代言人之后,公司开始大举进攻全国市场。与此同时,“年轻就要醒着拼”等一系列广告语的成功推出,最终让国人记住了东鹏特饮这一品牌,公司终于告别了山寨版红牛的品牌定位。

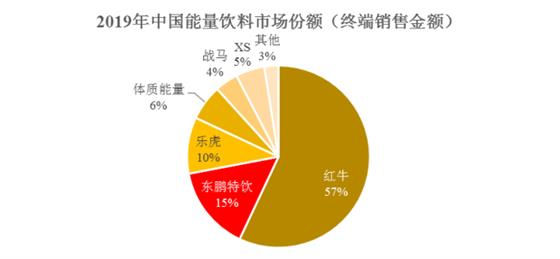

在2018年俄罗斯世界杯期间,东鹏特饮重金投入广告,销量也取得了明显提升。根据专业调研机构《Energy Drinks in China》数据显示,从终端销售金额来看, 2019 年中国能量饮料市场份额排名前三位分别为红牛、东鹏特饮和乐虎。其中,东鹏特饮市场份额为15%,乐虎市场份额为10%,而红牛的市场份额高达57%。

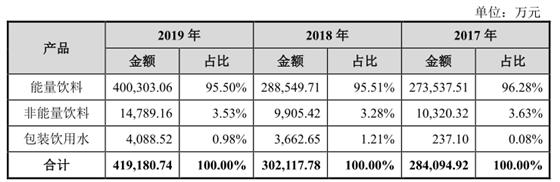

此外,从收入构成上看,东鹏饮料目前也严重依赖于能量饮料,产品结构过于单一。

招股书显示,东鹏饮料主营收入由能量饮料、非能量饮料以及包装饮用水三部分组成。2017年-2019年,能量饮料分别贡献收入273,537.51 万元、288,549.71 万元和 400,303.06 万元,占公司总收入份额分比为96.19%、94.99%和 95.11%。

经过多年的发展,我国能量饮料行业市场化程度已经很高,市场参与这也不断增加。除了红牛、东鹏特饮、乐虎以外,统一、安利以及伊利等饮料巨头也纷纷推出新型能量饮料产品,行业竞争日趋激烈。因此,东鹏特饮既要面临“前有牛后有虎”的贴身竞争,还要面对跨界选手的挑战,竞争压力不容小觑。

此外,近年来市场对功能饮料的非议也逐渐增多。一方面,其宣传的抗疲劳效果似乎缺少严格的临床试验证据。另一方面,功能饮料还面临诱发心脏病等潜藏的风险因素。因此,作为软饮料领域相对小众的产品,功能饮料未来的发展空间也并不乐观。

研发投入持续降低 利润暴增暗藏玄机

数据显示,2017年-2019年,东鹏饮料营业收入分别为28.44亿元、30.37亿元和42.09亿元,归属于母公司股东的净利润分别是2.96亿元、2.16亿元和5.70亿元。2019年,东鹏饮料净利润增幅高达164.36%,而主营收入增幅仅为38.56%。

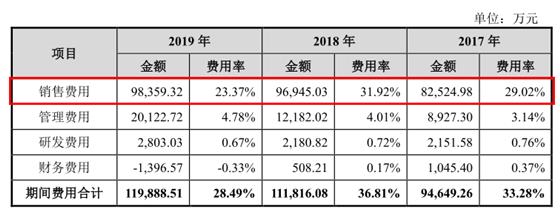

一般来说,毛利率的提高可以促使公司净利润增幅超过营业收入。然而,东鹏饮料毛利率水平整体处于下滑趋势,过去三年毛利率分别为 47.92%、45.97%及 46.74%。显然,东鹏饮料净利润的高速增长并非来自毛利率的提高。

排除毛利率因素之后,期间费用的下滑就成为东鹏饮料利润增长的关键因素。通过下图可以看出,2019年,东鹏饮料销售费用率为23.37%,较上年同期下滑8.5个百分点,成为净利润率提升的关键。

实际上,东鹏饮料销售费用率的下滑来正是广告费用支出的减少。招股书披露,2017年-2019年,东鹏饮料广告宣传费用分别为 38,541.88 万元、48,227.58 万元及34,529.01 万元。

可以看出,东鹏2019年公司广告宣传费用较上一年减少近1.5亿元,成功公司净利润增长的关键。

东鹏饮料这一举措备受投资者的质疑。一般来说,拟上市企业募集资金规模将于前三年的净利润规模挂钩,东鹏饮料似乎明显存在做高公司业绩来为融资服务的嫌疑。尤其是其融资金额高达14.9亿元,不得不让人怀疑圈钱才是其上市的真实动机。

然而,销售费用的减少固然可以增加公司短期费用,但对于严重依赖广告宣传的东鹏特饮来说,却并非长久之计。

通过上图可以看出,东鹏饮料过去三年研发费用率分别为0.76%、0.72%和067%,远远低于同期销售费用率。因此,作为一家营销驱动的饮料生产企业,东鹏特饮广告费用的下滑,并不利于公司长期的发展。因此,一旦公司在销售的压力下重新加大广告费用支出,公司业绩则存在快速下滑的可能。

从公司在研发领域近乎吝啬的投入来分析,东鹏饮料对功能饮料的严重依赖就不难理解。实际上,随着年轻消费者个性化需求的增加,目前的传统饮料市场正面面临着巨大的挑战。娃哈哈、饮料等行业巨头无不是通过大量的研发投入,来保持密集的推新节奏。显然,要打破公司目前产品结构单一的问题,东鹏饮料亟待加强对研发的重视与投入。

线上销售占比过低 突击分红遭受质疑

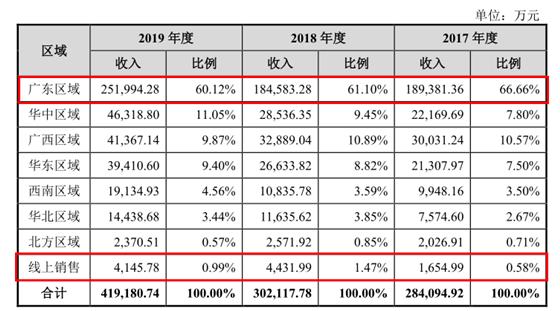

此外,东鹏特饮还存在销售区域过于集中的风险。招股书显示,东鹏特饮最早起步于广东地区,截至目前,公司对省内市场仍较为依赖,来自广东一省的收入占比仍然高达60%以上。

如下图所示,2017年-2019年,广东市场对东鹏饮料贡献的销售收入分别为189,381.36万元、184,583.28万元和251,994.28万元,所占公司主营业务收入比例分别为 66.66%、61.10%和60.12%。

同期,公司来自西南区域、华北区域的销售收入占比均不足5%,东北区域占比则不足1%(2018年除外)。

显然,过于对广东市场的依赖,让东鹏饮料面临到一定的经营风险。若该区域未来的经济结构、市场容量、消费水平及偏好等因素的变化,将对公司盈利水平产生一定影响。

值得注意的是,东鹏饮料目前线上收入较为薄弱。如上图所示,过去三年,公司线上销售收入占比分别为0.58%、1.47%和0.99%。此外,公司2019年线上销售金额也较2018年出现下滑。

近年来,互联网电商渠道快速崛起,电商已经成为饮料销售的重要渠道。然而,东鹏饮料目前仍然依赖于传统的经销商渠道。因此,公司经营的抗风险能力也令人怀疑。

本次IPO,东鹏饮料拟募集资金14.93亿元,主要投向华南、重庆两个地区的生产基地建设,以及“营销网路升级及品牌推广”、“信息化升级建设”、“研发中心建设”及“总部大楼建设”等多个项目,总投资金额高达19.21亿元。

值得注意的是,就在公司披露招股说明书之前,东鹏饮料分别在2017年、2018年进行现金分红0.88亿元和1.4亿元。此外,东鹏特饮还在今年4月宣布了2019年的分红方案:每10股派发现金股利10.00元(含税),共计派现金股利3.6亿元。

显然,三年近6亿元的现金分红,说明东鹏饮料着实不差钱。然而,公司控股股东显然有“肥水不流外人田”的理念。按照公司实际控制人林木勤56.41%的持股比例计算,林木勤在上市前大约拿走了3.3亿元的现金分红。

此外,招股书显示,过去三年,东鹏饮料产能利用率分别为 75.10%、62.03%及 66.38%。在现有产能尚未充分利用的情况下,东鹏饮料募投项目达产后的产能消化恐怕也将面临到较大的压力。

一面高额现金分红,一面上市大举融资,而公司目前产能利用率又不足70%。东鹏特饮上市到底是为发展还是为圈钱?

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

专家介绍

-

于见

总访问量:4118041

全部文章:1153

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号