产业作者|胡杨

编辑|谭松

来源|一鸣网

在电商行业主流的竞争圈里,曾经排行行业前三的唯品会已经消失了许久,无论是扎堆的电商节,还是火热的直播带货,似乎很少在看到它的身影。

不过,在818的未段,唯品会以一份亮眼的财报、加上大跌的股价冲向媒体头条。

经过多年试错、艰难转型的唯品会在第二季度财报里打了一个看上去完美的翻身仗,打破第一季度营收净利同比双位数下滑的窘境,且实现连续31个季度盈利,但亮眼的成绩似乎未能打破唯品会破局焦虑的魔咒。

财报发布后,其股价当日最终收盘跌19.45%,创2018年5月以来最大单日跌幅。有分析认为,唯品会财报发布后股价大跌源于CFO杨东皓宣布离职的消息导致;也有分析认为,股价大跌核心原因在于资本市场对其未来业绩的担忧,以及想象空间的缩小。

分析来看,唯品会第二季度营收及利润的增长,一方面不排除疫情后期库存市场带来的红利释放;另一方面,从财报来看,上一季度唯品会通过大幅削减经营费用,并将低毛利的品类由自营转向第三方商家供应,锁定高毛利品类类等方式节流有关;这几方面因素在未来并没有可持续性。

唯品会对三季度的业绩估计持悲观态度。在财报电话会议上,唯品会CEO沈亚回应分析师提问时表示,第三季度通常是电商平台的淡季,也是服装产品的淡季。

当然,更为重要的是,唯品会在过去几年欲通过自救、求救等多种方式打破僵局,如与京东腾讯联盟、收购杉杉集团,并大力布局金融、物流、新零售,这一系列密集的动作除了效果甚微,还成为过去几年拖累发展的关键因素。

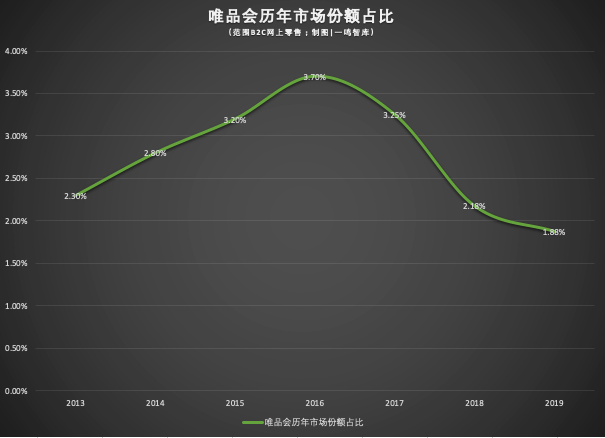

数据显示,2016年以来,唯品会市场份额连续下滑,从2016年3.7%的高点下滑至2019年的1.88%。

诚然,回归到整个电商行业来看,全场景、全品类、全产业的全链路布局成为阿里、京东、拼多多及苏宁等头部平台的新思路,唯品会几经折腾,战线缩,不仅掉队明显,且正在失去参与下半场竞争的想象空间。对于唯品会来说,未来又该如何前进?

神话的崛起与陨落

唯品会在2008年这个特殊的年份成立,自成立以来,光环傍身。差异化的路线、洗脑式的营销广告,让其成为电商行业一个极具标签性的存在。短短四年,唯品会成功登陆纽交所,为快速的扩张、多元化布局奠定了基础。收购乐蜂网、自建物流仓储体系、布局金融,唯品会的向上之路在此前后加速。

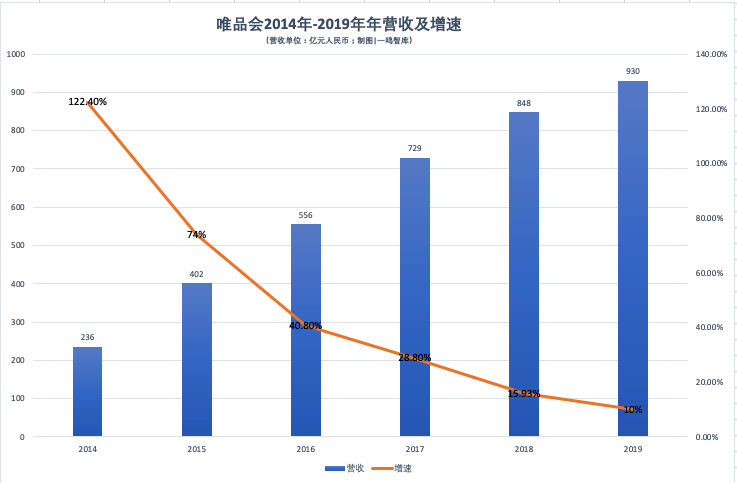

2014年,据财报披露,唯品会全年总净营收为37.7亿美元,同比增长122.4%,活跃用户数2360万人,同比大增150.4%,受业绩快速增长,唯品会在资本市场也开始起飞,2015年4月,唯品会股价达到历史最高点30.72美元/股,市值达178.79亿美元。且与大多数电商平台亏钱不同,唯品会也是少有的持续盈利者,封神之路势不可挡,也让其成功抢占电商行业前三的宝座。

但快速的扩张带来的灾难也在酝酿。从2015年开始,唯品会营收增速开始下滑。根据其财务数据,2015年,唯品会实现全年总净营收402亿元人民币,运营利润20.7亿元人民币,年活跃总用户数达3660万,营收增速下滑至74%,并一路走低,到2019年仅为10%,这远低于2019年中国电商销售增速高达35.2%的增速。

2015年底,唯品会快速扩张带来的负面影响加速体现,唯品会的股价相比4月最高点腰斩,市值缩水更是超一半,昔日电商“妖股”也至此现出原形,至此唯品会也离那个综合型电商平台的目标越来越远,其标榜的“电商、金融、物流”三驾马车不仅没能成动力,反而成为弃之可惜的鸡肋。

一方面,朝着综合型电商布局的唯品会,对物流、金融等押重注,重心的便宜对核心业务形成了一定的资源消耗,且唯品会一直以来品类布局单一,对于市场环境的变化依赖程度极高,换个角度来看,即唯品会成立初几年快速的成长,建立在库存红利之上,而随着闪购、特卖类电商的快速崛起,红利也很快被瓜分殆尽;

另一方面阿里、京东等也快速出击布局同类业务,且凭借优势的供应链及流量优势,对唯品会造成不可避免的上下游流量分流。

各种因素叠加,也将唯品会推进进退两难的尴尬境地。也在其艰难的抉择中,一方面切中下沉市场,具有去库存天然优势的拼多多等社交电商平台崛起,另一方面主打库存的新型尾货电商平台也开始崭露头角,这都成为压在唯品会身上的重石。

求救,腾讯京东也未成靠山

2017年,对于电商行业来说,是近十年来变局最大的一年,成立仅两年的拼多多开始霸榜各大应用商店,而其所带来的是电商市场格局的生变;与此同时,新零售、智慧零售、无界零售之战悄然打响,新物种遍地开花。

也在这一年尾声,破局乏力的唯品会开启求救之路,选择站队腾讯。

2017年12月18日,腾讯控股、京东和唯品会共同宣布以现金形式向唯品会投资总计约8.63亿美元。相比于8.63亿美元的巨资,业界更大的关注焦点在于腾讯、京东与唯品会之间的业务协同。一直以来,微信这一巨大的流量入口如何撬动电商行业格局生变,也是业界最大的期待与悬念。

根据战略合作协议,腾讯将在其微信钱包界面给予唯品会入口。京东也将会在其手机App主界面和微信购物一级入口的主界面接入唯品会。沈亚表示:“这是中国电商市场和互联网产业的一件大事。我们将联合腾讯和京东,充分利用各方的优势互补,形成一个深度共赢合作的战略合作联盟。”不仅沈亚,几乎所有人都看好这桩联姻。

但后来的结局也告诉我们,所有人高估了微信在电商方面的潜力,低估了商业竞争关系的复杂。

何况腾讯、京东与唯品会,甚至拼多多之间很难达成平衡,对于腾讯来说,电商一直都是一根拔不掉的刺,且腾讯与京东、唯品会、拼多多之间的关系异常复杂,宠幸其一,必伤其二,况且后三者本身就是直接竞争关系。

腾讯、京东与唯品会联姻后,数据显示,2018年Q2-2019年Q1四个季度里,活跃用户数同比分别增长6%、11%、13%、14%,其中有24%、22%、23%、25%的新客的流量来自腾讯和京东入口。但这似乎并没有太大的改变唯品会的困局,除了营收增速持续加速下滑,唯品会市场份额也从2017年的3.25%,跌至2018年的2.18%、2019年的1.88%。

不过换个角度来看,如果没有腾讯和京东在流量方面的扶持,如今的唯品会又会是一番什么样的境遇呢?

自救,边减边加的摸索仍在进行

求救、站队之外,唯品会也开启了密集的自救之路。2018年沈亚在唯品会年中战略会上表示:“唯品会回归‘特卖’战略,要做自己擅长的事。”这也意味着唯品会推翻了以“电商、金融、物流”为支持的“三驾马车”架构。

去年双十一期间,唯品会宣布终止品骏快递的全部业务,甩掉包袱寻求利润空间。据了解,截止2018年,唯品会旗下品骏快递已经设立六大物流仓储中心并设立了9个海外仓,直营标准化站点也达到3900个。

根据2019年Q3财报显示,品骏快递也已经连续23个季度盈利。从数据不难看出,品骏快递各方面数据还不错,那么甩掉包袱背后是什么原因呢?

事实上,分析不难得出,对于唯品会来说,其电商业务需要自建物流体系的必要性并不强,关停意味着有更多的精力发展核心业务。

在金融业务方面,对整体营收的贡献甚微,包括金融业务在内的其他业务取得收入不足5%。虽然目前唯品会在金融方面多年投入了大量的布局获得小贷、保理、保险代销、第三方支付等牌照,推出供应链金融“唯易贷”、“唯品花”、收购浙江贝付。

但如今看来,这些投入成为一种消耗。据了解,从去年开始,唯品花已经对部分用户停止使用。

而在2019年年报会议中,唯品会官方表示,今后唯品会在金融领域将会逐步转型为助贷模式,通过为用户介绍贷款平台获取佣金的方式盈利。根据数据,2019年,其互联网金融减员超过50%。

除了三驾马车架构的折戟,在自救之路上,还对线下发起猛攻。

2019年7月份,唯品会借杉杉集团剥离资产的机会,以29亿元人民币现金收购运营着5个奥特莱斯广场的杉杉商业100%的股权。而线下业务自2018年启动以来,截至去年年末,唯品会共拥有大约200家唯品仓和300家唯品会线下店。但线下是一个高成本,且存在巨大不确定性的布局。

一鸣网通过走访发现,去年唯品会在宝山开的一家唯品仓线下店足有数百平,但门可雀罗,而前几个月也已经关门。

有消费者表示,唯品会线下店的东西看上去都很久,且可选择性较小,没有逛店的必要。而在唯品会新一季度财报中也未透露目前线下店的具体经营情况。

这足以说明,目前对唯品会来说,做加法的线下店,尚未成气候,但面对不确定性,唯品会又该如何平衡好线下业态这个吞金兽呢?

找到了节流之法,但开源之策呢?

从唯品会2020年第二季度财务数据来看,营销与利润实现了双增,且保持了持续的盈利,这一方面得益于疫情后的库存红利,也得益于唯品会的减法成效。

根据财报我们不难发现,唯品会第一季度和第二季度履约成本占净收入比例为7.2%和7%,下降幅度高于原来的2%左右,这主要是品骏快递停运后的贡献。

除了大的战略方向的持续调整之外,唯品会的净利润增速远高于营收,一方面是公司大幅削减经营费用,今年第二季度,唯品会的整体运营开支为38亿元,较上年同期的42亿元下降9%,同时2019年员工人数下降至只有20442人,同比下降64.53%。

另一方面,唯品会持续将低毛利的品类由自营转向第三方供应商,将公司的主要品类锁定为高毛利的服装穿戴品类。财报显示,二季度公司的服装穿戴品类GMV达69%,也因此,唯品会整体的运营利润率从2018年第四季度的2%上升至今年二季度的5%。

显然,我们也不难看出,对于目前的唯品会来说,利润或许是最容易把控的“门面”,持续的通过节流策略寻找利润空间,来提振市场信心,但节流的另一面,如何“开源”是对未来唯品会想象空间的描述,但似乎在这方面略显乏力。

除了线下蒙眼狂奔寻找流量新增长点,根据财报,唯品会持续加码在营销方面的投入,2020年第二季度,其在营销方面的投入达10亿元,高于去年的8.7亿元,这也使得其活用用户同比增长17%,达到3880万,复购用户也有所提升。

但另一方面,一个不太乐观的现实是,唯品会2019年平均一位用户贡献1347.7元人民币,这不仅远低于京东等平台,相比2018年的1397.1元下滑了50元。同时,第二季度其毛利率下滑,主要原因是在今年616大促中,把费用投入在提供深度折扣和派发优惠券的策略

在火热的视频直播赛道,沈亚在财报会议中表示,唯品会目前在尝试阶段,要继续探索。目前看到直播带来的销售量不大,还在持续探索中。

但从目前的行业现状来看,拼多多的社交电商、直播带货无疑都将给特卖领域带来不小的冲击,且涉及电商、直播带货在特卖方面都有着天然的优势,这势必都将进一步压缩唯品会的市场空间。

综合也不难看出,唯品会营收、利润的增长核心因素主要来自于各方面的节流,从长远的角度来看,这对于唯品会来说并不是好消息。自然,节流重要,但要实现可持续性发展,更应该在“开源”方面下更大的功夫,这才是放眼未来的关键,但至今,愈发谨慎的唯品会仍难看到在这方面更加有效的策略。

当然,更为重要的是,在当下的竞争环境中,唯品会显得非常被动,其不确定性也随之增加。

- 版权声明

- 本文仅代表作者观点,不代表艾瑞立场。本文系作者授权艾瑞专栏发表,未经许可,不得转载。

扫一扫,或长按识别二维码

关注艾瑞网官方微信公众号